160725Analiza Cen LATO - Wczasopedia.pl

Menu główne

- Wczasopedia

- Wiadomości

-

Touroperatorzy

- Finanse biur podróży

- Gwarancje biur podróży

- Almatur Grupa

- Almatur Katowice

- Almatur Polska

- Best Reisen Group

- BUT

- Coral Travel Wezyr Holidays

- CT Poland

- Ecco Holiday

- Exim Tours

- Feel The Flow

-

Destynacje

- BUŁGARIA

- CYPR

- EGIPT Hurghada

- EGIPT Marsa Alam

- EGIPT Synaj

- GRECJA Chalkidiki

- GRECJA Korfu

- GRECJA Kos

- GRECJA Kreta

- GRECJA Rodos

- GRECJA Zakynthos

- HISZPANIA Fuerteventura

- HISZPANIA Gran Canaria

- HISZPANIA Lanzarote

- HISZPANIA Majorka

- HISZPANIA Teneryfa

- MALTA

- MAROKO

- PORTUGALIA

- TUNEZJA Kontynentalna

- TUNEZJA Djerba

- TURCJA Egejska

- TURCJA Riwiera

- Ranking Opłacalności Destynacji

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

- 160202Analiza Cen LATO

- 160208Analiza Cen LATO

- 160215Analiza Cen LATO

- 160222Analiza Cen LATO

- 160225Analiza Cen LATOcz2

- 160229Analiza Cen LATO

- 160303Analiza Cen LATOcz2

- 160307Analiza Cen LATO

- 160310Analiza Cen LATOcz2

- 160314Analiza Cen LATO

- 160321Analiza Cen LATO

- 160324Analiza Cen LATOcz2

- 160329Analiza Cen LATO

- 160404Analiza Cen LATOcz2

- 160411Analiza Cen LATO

- 160418Analiza Cen LATO

- 160425Analiza Cen LATO

- 160504Analiza Cen LATOcz2

- 160509Analiza Cen LATO

- 160516Analiza Cen LATO

- 160523Analiza Cen LATO

- 160530Analiza Cen LATO

- 160606Analiza Cen LATO

- 160613Analiza Cen LATO

- 160620Analiza Cen LATO

- 160628Analiza Cen LATO

- 160704Analiza Cen LATO

- 160711Analiza Cen LATO

- 160719Analiza Cen LATO

- 160725Analiza Cen LATO

- 160801Analiza Cen LATO

- 160808Analiza Cen LATO

- 160816Analiza Cen LATO

- 160822Analiza Cen LATO

- 160829Analiza Cen LATO

- 160905Analiza Cen LATO

- 160912Analiza Cen LATO

- 160920Analiza Cen LATO

- 160926Analiza Cen LATO

- 161003Analiza Cen LATO

- 161010Analiza Cen ZIMA

- 161017Analiza Cen LATO

- 161025Analiza Cen ZIMA

- 161102Analiza Cen LATO

- 161107Analiza Cen ZIMA

- 161114Analiza Cen LATO

- 161121Analiza Cen ZIMA

- 161129Analiza Cen LATO

- 161206Analiza Cen ZIMA

- 161212Analiza Cen LATO

- 161219Analiza Cen ZIMA

- 161228Analiza Cen LATO

- 170103Analiza Cen ZIMA

- 170110Analiza Cen LATO

- 170116Analiza Cen ZIMA

- 170123Analiza Cen LATO

- 170130Analiza Cen LATO

- 170206Analiza Cen LATO

- 170213Analiza Cen LATO

- 170220Analiza Cen LATO

- 170227Analiza Cen LATO

- 170306Analiza Cen LATO

- 170313Analiza Cen LATO

- 170320Analiza Cen LATO

- 170327Analiza Cen LATO

- 170403Analiza Cen LATO

- 170410Analiza Cen LATO

- 170418Analiza Cen LATO

- 170425Analiza Cen LATO

- 170502Analiza Cen LATO

- 170508Analiza Cen LATO

- 170515Analiza Cen LATO

- 170522Analiza Cen LATO

- 170529Analiza Cen LATO

- 170605Analiza Cen LATO

- 170612Analiza Cen LATO

- 170619Analiza Cen LATO

- 170626Analiza Cen LATO

- 170703Analiza Cen LATO

- 170710Analiza Cen LATO

- 170717Analiza Cen LATO

- 170724Analiza Cen LATO

- 170731Analiza Cen LATO

- 170807Analiza Cen LATO

- 170816Analiza Cen LATO

- 170821Analiza Cen LATO

- 170828Analiza Cen LATO

- 170904Analiza Cen LATO

- 170911Analiza Cen LATO

- 170918Analiza Cen LATO

- 170925Analiza Cen LATO

- 171002Analiza Cen LATO

- 171009Analiza Cen ZIMA

- 171016Analiza Cen LATO

- 171023Analiza Cen ZIMA

- 171030Analiza Cen LATO

- 171106Analiza Cen ZIMA

- 171113Analiza Cen LATO

- 171120Analiza Cen ZIMA

- 171127Analiza Cen LATO

- 171204Analiza Cen ZIMA

- 171211Analiza Cen LATO

- 171218Analiza Cen ZIMA

- 171228Analiza Cen LATO

- 180103Analiza Cen ZIMA

- 180108Analiza Cen LATO

- 180115Analiza Cen ZIMA

- 180122Analiza Cen LATO

- 180129Analiza Cen LATO

- 180205Analiza Cen LATO

- 180212Analiza Cen LATO

- 180219Analiza Cen LATO

- 180226Analiza Cen LATO

- 180305Analiza Cen LATO

- 180512Analiza Cen LATO

- 180319Analiza Cen LATO

- 180326Analiza Cen LATO

- 180403Analiza Cen LATO

- 180409Analiza Cen LATO

- 180417Analiza Cen LATO

- 180423Analiza Cen LATO

- 180430Analiza Cen LATO

- 180507Analiza Cen LATO

- 180514Analiza Cen LATO

- 180521Analiza Cen LATO

- 180528Analiza Cen LATO

- 180604Analiza Cen LATO

- 180611Analiza Cen LATO

- 180618Analiza Cen LATO

- 180625Analiza Cen LATO

- 180702Analiza Cen LATO

- 180709Analiza Cen LATO

- 180716Analiza Cen LATO

- 180723Analiza Cen LATO

- 180730Analiza Cen LATO

- 180806Analiza Cen LATO

- 180814Analiza Cen LATO

- 180821Analiza Cen LATO

- 180827Analiza Cen LATO

- 180903Analiza Cen LATO

- 180910Analiza Cen LATO

- 180918Analiza Cen LATO

- 180924Analiza Cen LATO

- 181001Analiza Cen LATO

- 181009Analiza Cen ZIMA

- 181016Analiza Cen LATO

- 181023Analiza Cen ZIMA

- 181030Analiza Cen LATO

- 181105Analiza Cen ZIMA

- 181113Analiza Cen LATO

- 181119Analiza Cen ZIMA

- 181126Analiza Cen LATO

- 181203Analiza Cen ZIMA

- 181210Analiza Cen LATO

- 181217Analiza Cen ZIMA

- 181218Analiza Cen ZIMA cz.2

- 181227Analiza Cen LATO

- 181231Analiza Cen ZIMA

- 190102Analiza Cen ZIMA cz.2

- 190107Analiza Cen LATO

- 190109Analiza Cen LATO cz.2

- 190114Analiza Cen ZIMA

- 190116Analiza Cen ZIMA cz.2

- 190121Analiza Cen LATO

- 190123Analiza Cen LATO cz.2

- 190128Analiza Cen LATO

- 190130Analiza Cen LATO cz.2

- 190204Analiza Cen LATO

- 190206Analiza Cen LATO cz.2

- 190211Analiza Cen LATO

- 190213Analiza Cen LATO cz.2

- 190218Analiza Cen LATO

- 190220Analiza Cen LATO cz.2

- 190225Analiza Cen LATO

- 190228Analiza Cen LATO cz.2

- 190304Analiza Cen LATO

- 190307Analiza Cen LATO cz.2

- 190311Analiza Cen LATO

- 190318Analiza Cen LATO

- 190325Analiza Cen LATO

- 190401Analiza Cen LATO

- 190408Analiza Cen LATO

- 190415Analiza Cen LATO

- 190429Analiza Cen LATO

- 190506Analiza Cen LATO

- 190513Analiza Cen LATO

- 190520Analiza Cen LATO

- 190528Analiza Cen LATO

- 190603Analiza Cen LATO

- 190611Analiza Cen LATO

- 190618Analiza Cen LATO

- 190625Analiza Cen LATO

- 190702Analiza Cen LATO

- 190709Analiza Cen LATO

- 190716Analiza Cen LATO

- 190723Analiza Cen LATO

- 190730Analiza Cen LATO

- 190806Analiza Cen LATO

- 190813Analiza Cen LATO

- 190820Analiza Cen LATO

- 190827Analiza Cen LATO

- 190903Analiza Cen LATO

- 190904Analiza Cen LATO cz.2

- 190910Analiza Cen LATO

- 190912Analiza Cen LATO cz.2

- 190917Analiza Cen LATO

- 190919Analiza Cen LATO cz.2

- 190924Analiza Cen LATO

- 190926Analiza Cen LATO cz.2

- 191001Analiza Cen LATO

- 191004Analiza Cen LATO cz.2

- 191008Analiza Cen ZIMA

- 191011Analiza Cen ZIMA cz.2

- 191015Analiza Cen LATO

- 191022Analiza Cen ZIMA

- 191029Analiza Cen LATO

- 191105Analiza Cen ZIMA

- 191112Analiza Cen LATO

- 191119Analiza Cen ZIMA

- 191126Analiza Cen LATO

- 191128Analiza Cen LATO cz.2

- 191203Analiza Cen ZIMA

- 191206Analiza Cen ZIMA cz.2

- 191210Analiza Cen LATO

- 191212Analiza Cen LATO cz.2

- 191217Analiza Cen ZIMA

- 191220Analiza Cen ZIMA cz.2

- 191223Analiza Cen LATO

- 191230Analiza Cen ZIMA

- 200107Analiza Cen LATO

- 200110Analiza Cen LATO cz.2

- 200114Analiza Cen ZIMA

- 200117Analiza Cen ZIMA cz.2

- 200121Analiza Cen LATO

- 200124Analiza Cen LATO cz.2

- 2020128Analiza Cen LATO

- 200203Analiza Cen LATO cz.2

- 200204Analiza Cen LATO

- 200210Analiza Cen LATO cz.2

- 200211Analiza Cen LATO

- 200214Analiza Cen LATO cz.2

- 200217Analiza Cen LATO

- 200220Analiza Cen LATO cz.2

- 200224Analiza Cen LATO

- 200227Analiza Cen LATO cz.2

- 200302Analiza Cen LATO cz.2

- 200304Analiza Cen LATO

- 200309Analiza Cen LATO

- 200313Analiza Cen LATO cz.2

- 200316Analiza Cen LATO cz.2

- 200317Analiza Cen LATO

- 200320Analiza Cen LATO cz.2

- 200323Analiza Cen LATO cz.3

- 200324Analiza Cen LATO

- 200330Analiza Cen LATO cz.3

- 200401Analiza Cen LATO

- 200403Analiza Cen LATO cz.2

- 200406Analiza Cen LATO cz.3

- 200408Analiza Cen LATO

- 200414Analiza Cen LATO cz.3

- 200416Analiza Cen LATO

- 200420Analiza Cen LATO cz.3

- 200422Analiza Cen LATO

- 200427Analiza Cen LATO cz.3

- 200429Analiza Cen LATO

- 200504Analiza Cen LATO cz.3

- 200506Analiza Cen LATO

- 200511Analiza Cen LATO cz.3

- 200513Analiza Cen LATO

- 200518Analiza Cen LATO cz.3

- 200521Analiza Cen LATO

- 200525Analiza Cen LATO cz.3

- 200527Analiza Cen LATO - Kopiuj

- 200601Analiza Cen LATO cz.3 - Kopiuj

- 200603Analiza Cen LATO - Kopiuj

- 200608Analiza Cen LATO cz.3 - Kopiuj

- 200610Analiza Cen LATO

- 200615Analiza Cen LATO cz.3

- 200617Analiza Cen LATO

- 200622Analiza Cen LATO cz.3

- 200624Analiza Cen LATO

- 200629Analiza Cen LATO

- 200630Analiza Cen LATO cz.3

- 200706Analiza Cen LATO

- 200707Analiza Cen LATO cz.3

- 200713Analiza Cen LATO

- 200715Analiza Cen LATO cz.3

- 200720Analiza Cen LATO

- 200722Analiza Cen LATO cz.3

- 200727Analiza Cen LATO

- 200729Analiza Cen LATO cz.3

- 200803Analiza Cen LATO

- 200806Analiza Cen LATO cz.3

- 200810Analiza Cen LATO

- 200813Analiza Cen LATO cz.3

- 200817Analiza Cen LATO

- 200820Analiza Cen LATO cz.3

- 200824Analiza Cen LATO

- 200827Analiza Cen LATO cz.3

- 200831Analiza Cen LATO

- 200902Analiza Cen LATO cz.3

- 200907Analiza Cen LATO

- 200910Analiza Cen LATO cz.3

- 200914Analiza Cen LATO

- 200917Analiza Cen LATO cz.3

- 200921Analiza Cen LATO

- 200924Analiza Cen LATO cz.3

- 200928Analiza Cen LATO

- 201001Analiza Cen LATO cz.3

- 201005Analiza Cen ZIMA

- 201008Analiza Cen LATO cz.3

- 201012Analiza Cen LATO

- 201015Analiza Cen LATO cz.3

- 201019Analiza Cen ZIMA

- 201023Analiza Cen LATO cz.3

- 201026Analiza Cen LATO

- 201030Analiza Cen LATO cz.3

- 201102Analiza Cen ZIMA

- 201106Analiza Cen LATO cz.3

- 201109Analiza Cen LATO

- 201113Analiza Cen LATO cz.3

- 201120Analiza Cen LATO cz.3

- 201123Analiza Cen LATO

- 201128Analiza Cen LATO cz.3

- 201130Analiza Cen ZIMA

- 201204Analiza Cen LATO cz.3

- 201207Analiza Cen LATO

- 201211Analiza Cen LATO cz.3

- 201214Analiza Cen ZIMA

- 201219Analiza Cen LATO cz.3

- 201221Analiza Cen LATO

- 201228Analiza Cen ZIMA

- 210104Analiza Cen LATO

- 210107Analiza Cen LATO cz.3

- 210111Analiza Cen LATO

- 210115Analiza Cen LATO cz.3

- 210119Analiza Cen LATO

- 210122Analiza Cen LATO cz.3

- 210125Analiza Cen LATO

- 210129Analiza Cen LATO cz.3

- 210201Analiza Cen LATO

- 210206Analiza Cen LATO cz.3

- 210208Analiza Cen LATO

- 210212Analiza Cen LATO cz.3

- 210215Analiza Cen LATO

- 210220Analiza Cen LATO cz.3

- 210222Analiza Cen LATO

- 210227Analiza Cen LATO cz.3

- 210301Analiza Cen LATO

- 210306Analiza Cen LATO cz.3

- 210308Analiza Cen LATO

- 210313Analiza Cen LATO cz.3

- 210315Analiza Cen LATO

- 210320Analiza Cen LATO cz.3

- 210322Analiza Cen LATO

- 210327Analiza Cen LATO cz.3

- 210329Analiza Cen LATO

- 210406Analiza Cen LATO

- 210410Analiza Cen LATO cz.3

- 210412Analiza Cen LATO

- 210417Analiza Cen LATO cz.3

- 210419Analiza Cen LATO

- 210424Analiza Cen LATO cz.3

- 210427Analiza Cen LATO

- 210510Analiza Cen LATO

- 210515Analiza Cen LATO cz.3

- 210517Analiza Cen LATO

- 210522Analiza Cen LATO cz.3

- 210524Analiza Cen LATO

- 210529Analiza Cen LATO cz.3

- 210531Analiza Cen LATO

- 210607Analiza Cen LATO

- 210611Analiza Cen LATO cz.2

- 210614Analiza Cen LATO

- 210621Analiza Cen LATO cz.2

- 210622Analiza Cen LATO

- 210625Analiza Cen LATO cz.2

- 210628Analiza Cen LATO

- 210705Analiza Cen LATO cz.2

- 210706Analiza Cen LATO

- 210710Analiza Cen LATO cz.3

- 210712Analiza Cen LATO

- 210717Analiza Cen LATO cz.3

- 210720Analiza Cen LATO

- 210724Analiza Cen LATO cz.3

- 210727Analiza Cen LATO

- 210731Analiza Cen LATO cz.3

- 210803Analiza Cen LATO

- 210807Analiza Cen LATO cz.3

- 210810Analiza Cen LATO

- 210814Analiza Cen LATO cz.3

- 210817Analiza Cen LATO

- 210821Analiza Cen LATO cz.3

- 210824Analiza Cen LATO

- 210828Analiza Cen LATO cz.3

- 210831Analiza Cen LATO

- 210904Analiza Cen LATO cz.3

- 210911Analiza Cen LATO cz.3

- 210914Analiza Cen LATO

- 210918Analiza Cen LATO cz.3

- 210921Analiza Cen LATO

- 210925Analiza Cen LATO cz.3

- 210928Analiza Cen LATO

- 211002Analiza Cen LATO cz.3

- 211009Analiza Cen LATO cz.3

- 211019Analiza Cen LATO

- 211026Analiza Cen ZIMA

- 211107Analiza Cen LATO cz.3

- 211108Analiza Cen ZIMA

- 211114Analiza Cen LATO cz.3

- 211116Analiza Cen LATO

- 211122Analiza Cen ZIMA

- 211128Analiza Cen LATO cz.3

- 211130Analiza Cen LATO

- 211205Analiza Cen LATO cz.3

- 211207Analiza Cen ZIMA

- 211212Analiza Cen LATO cz.3

- 211214Analiza Cen LATO

- 211220Analiza Cen LATO cz.3

- 211227Analiza Cen LATO

- 220103Analiza Cen ZIMA

- 220108Analiza Cen LATO cz.3

- 220111Analiza Cen LATO

- 220117Analiza Cen LATO cz.3

- 220118Analiza Cen ZIMA

- 220124Analiza Cen LATO cz.3

- 220320Analiza Cen LATO cz.3

- 220313Analiza Cen LATO cz.3

- 220221Analiza Cen LATO cz.3

- 220214Analiza Cen LATO cz.3

- 220207Analiza Cen LATO cz.3

- 220131Analiza Cen LATO cz.3

160725Analiza Cen LATO

Informacja Branżowa firmy TravelDATA

dla uczestników Programu Transparentny Touroperator

oraz biur agencyjnych i osób zarejestrowanych na Wczasopedii

25.07.2016 -

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje kolejną Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie letnim 2016. Zawiera ona okres wysokiego sezonu lata definiowanego jako trzeci tydzień sierpnia. Analizy są wysyłane podmiotom zarejestrowanym na portalu www.wczasopedia.pl.

I. Istotne kwestie dla polskiej turystyki wyjazdowej

Historycznie rekordowa koniunktura w turystyce wyjazdowej Polaków

Drugi tydzień lipca przyniósł kolejną wyraźną poprawę sprzedaży w branży zorganizowanej turystyki wyjazdowej. Zanotowano w nim wzrosty w jeszcze większej skali niż w tygodniu wcześniejszym, a sprzedaż raportowana przez MerlinX ustanowiła kolejny rekord w tym sezonie i prawdopodobnie bezwzględny rekord historyczny. Biorąc natomiast pod uwagę organizatorów sprzedających poza MerlinX oraz bardzo wysokie wzrosty sprzedaży w LCC można z całą pewnością powiedzieć, że takiego boomu zakupowego jak w tym pełnym tygodniu lipca turystyka wyjazdowa w swojej historii jeszcze nie przeżywała. Kolejny tydzień mógł jeszcze poprawić te wyniki , bowiem sprzedaż, a zwłaszcza kierunków greckich nadal była bardzo wysoka.

W turystyce wyjazdowej wieją coraz lepsze wiatry

Tak jak to już zaznaczaliśmy w poprzednich materiałach, taką sytuację można łączyć z kilkoma czynnikami o charakterze bieżącym, do których należą koniec narodowych emocji związanych z występami naszej drużyny w Euro 2016, bardzo wysokie ceny rejsów w LCC i pokoi na portalach hotelowych oraz z niespecjalnie korzystne prognozy pogody nad polskim Bałtykiem.

Co jednak jest jeszcze ważniejsze stopniowo coraz silniejszy staje się też wpływ czynników o znaczeniu fundamentalnym, które mają zasadnicze znaczenie dla kształtowania się potencjału konsumpcyjnego gospodarstw domowych. Dane GUS z ostatniego poniedziałku i wtorku wskazują na coraz wyższą dynamikę wzrostu wynagrodzeń oraz wzrostu zatrudnienia, co stopniowo zaczyna się przekładać na coraz wyższy wzrost ogólnej sprzedaży detalicznej, a z pewnym opóźnieniem oddziałuje również na wzrost popytu na zagraniczne wycieczki.

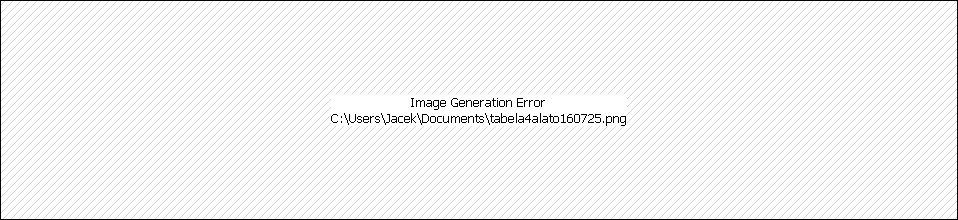

Dla zobrazowania tych korzystnych trendów makroekonomicznych przedstawiamy w uproszczonej tabelce te z nich, które szczególnie mocno korespondują z koniunkturą na rynku turystycznym.

Jak widać we wszystkich tych publikowanych w zeszłym tygodniu wskaźnikach mamy sytuację lepszą lub nawet znacznie lepszą niż przed rokiem.

Warto zwrócić uwagę na przedostatni wiersz, który jest połączeniem wzrostu płac, rocznej stopy inflacji oraz wzrostu liczby zatrudnionych, czyli reprezentuje wzrost dochodów z pracy najemnej, który jest najważniejszym czynnikiem kształtowania się koniunktury konsumenckiej. Zwracamy uwagę, że pozytywny wpływ wzrostu tej pozycji jest jeszcze dodatkowo wspierany w szacowanej obecnie wartości około 3 procent przez stopniowo rosnące wypłaty w ramach programu 500+, który jednakże z pełną siłą zacznie oddziaływać za kilka miesięcy.

Co ważne dla nastrojów konsumenckich i dla turystycznej koniunktury, w okresie najbliższych miesięcy ta przewaga dynamiki wzrostu sprzedaży detalicznej nad zeszłoroczną będzie stopniowo rosła i taka sama tendencja powinna dotyczyć też wycieczek. Do końca tego sezonu pozostało niestety niezbyt wiele czasu i korzystne obecnie tendencje nie są już w stanie radykalnie odmienić całościowego obrazu sezonu, choć mogą go w dość istotnym stopniu poprawić.

Bezrobocie nie tylko, że nie rośnie, ale maleje, a koniunktura w turystyce będzie coraz lepsza

Korzystny obraz makroekonomiczny psują jednak wielkie media, które epatują obywateli nagłówkami, które mogą być przez nich zrozumiane całkiem opacznie. „Bezrobocie idzie na rekord” lub „Bezrobocie w Polsce: rekordowe 9,9 proc. osób bez pracy” i o podobnym charakterze przekazu. A przecież przekonanie obywateli o tendencjach na rynku pracy ma bardzo duże znaczenie dla nastrojów konsumenckich zwłaszcza odnośnie zakupów usług z wyższej półki.

Temat ten poruszamy dlatego, bo właśnie dziś około południa poznamy dane GUS o bezrobociu w Polsce. Spodziewamy się, że dane te będą bardzo dobre i wskazujące, że w następnym miesiącu (a może już w tym) zostanie pobity 25-

Tak czy owak staje się coraz bardziej jasne, że strategia medialnego przekazu „wszystko źle , wszystko do bani i zaraz wszystko się zawali” staje się coraz bardziej niewiarygodna i co rychlej powinna być zastąpiona przez „jest nieźle, a będzie jeszcze lepiej”.

Przekładając to na przyszłość koniunktury konsumenckiej i w turystyce wyjazdowej, należy stwierdzić, że biura agencyjne nie tylko nie powinny w żadnym razie ulegać pesymistycznym nastrojom, ale raczej zacząć powoli rozmyślać jak przygotować się do zwiększonego zainteresowania klientów wycieczkami w przyszłym sezonie, a zwłaszcza klientów nowych, którzy jeszcze w zagranicznych wyjazdach wakacyjnych nie brali udziału. W szczególności dotyczy to biur agencyjnych z obszaru Polski B, w której dynamika wzrostu siły nabywczej gospodarstw domowych będzie największa.

Turystyczny Fundusz Gwarancyjny -

Rzecz w tym, że w przepisach nie zawarto mechanizmów kontrolnych umożliwiających jakaś formę nadzoru nad stopniem ryzyka systemowego, jakie generuje działalność danego biura podróży. Zastrzegając pewne uproszczenie porównań można powiedzieć, że koncepcyjnie przypomina to nieco podejście do działalności SKOK-

Brak nadzoru i to w takiej branży jaką jest turystyka, kreuje całkiem spore prawdopodobieństwo jeszcze „ciekawszych” zdarzeń od tych jakie miały miejsce w bankowości. Ich skutkiem może być podobna sytuacja, jak ta znana z sektora niewypłacalnych banków. Za winy niewypłacalnych biur największe konsekwencje poniesie lider, który nie tylko swoimi pieniędzmi (składkami) będzie krył „hulaszczy” styl prowadzenia biznesu przez niektóre podmioty, ale w trudnej sytuacji będzie jeszcze musiał wyłożyć kolejne być może niebagatelne środki.

Bolesne konsekwencje EURO 2016 dla niemieckiej turystyki

Turystyczne portale zza naszej zachodniej granicy tradycyjnie podają sytuację w sprzedaży imprez turystycznych na najważniejszych dla tamtejszych turystów kierunkach letniego wypoczynku. Jest to lektura ciekawa, tym bardziej, że w jakimś stopniu koresponduje z sytuacją w naszym kraju i przy okazji wskazuje w jakich rejonach turystycznych należy się liczyć z biznesową konkurencją ze strony niemieckich biur podróży.

Sytuację na przestrzeni poszczególnych miesięcy roku turystycznego z uwzględnieniem czerwca przedstawia poniższa tabela:

Obok interesującej kwestii rozkładu dynamiki popytu na poszczególnych kierunkach, bardzo ciekawe są też dane całościowe, zwłaszcza odnośnie niemal dramatycznie niekorzystnego w naszej turystyce czerwca tego roku. Otóż w Niemczech czerwiec był również dramatycznie słaby, co wyraziło się w spadku liczby rezerwacji wobec czerwca ubiegłego roku aż o około 16 procent, podczas gdy w lipcu sytuacja powróciła już do normy.

Oznacza to, że bardzo istotną rolę sprawczą w niekorzystnej czerwcowej sprzedaży mogły odegrać rozgrywki EURO 2016, zupełnie podobnie jak to miało miejsce w obu tych krajach w roku 2012. Może to generalnie potwierdzać tezę, że wielkie wydarzenia sportowe zwykle nie idą w parze z turystyka wyjazdową. Wnioski z takiej sytuacji powinni dobrze zapamiętać touroperatorzy, po to aby uniknąć wielu nieprzyjemności przy okazji EURO 2020. O tej właśnie tematyce traktował już materiał sprzed lat czterech (patrz: „Sport i turystyka -

II. Istotne kwestie z zakresu cen turystycznych imprez

1. W tym materiale zestawienia nie bazują już na cenach dla wylotów w okresie 01-

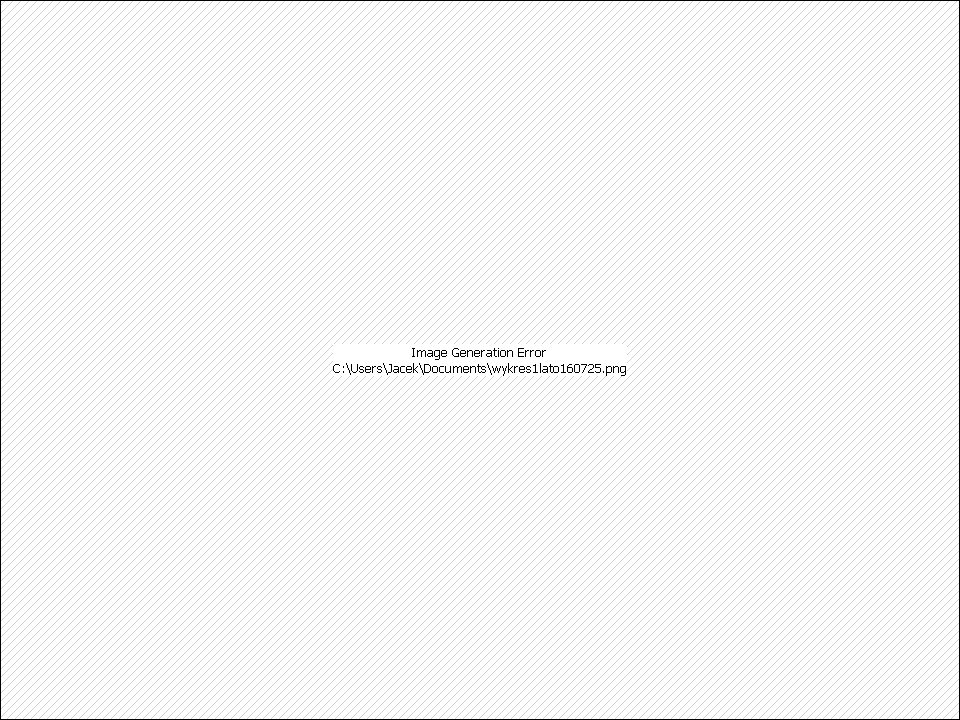

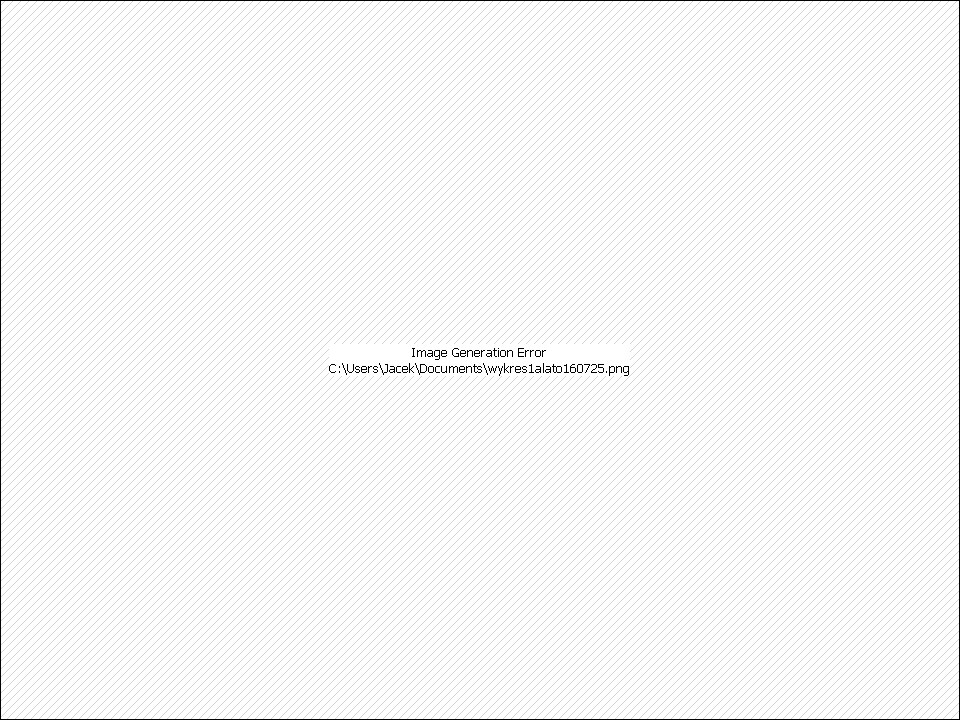

W minionym tygodniu ceny ruszyły zdecydowanie w górę, a średni wzrost wyniósł 69 złotych (poprzednio notowano spadek o 7 złotych). Największe zwyżki wystąpiły na ostatnio często taniejącej Teneryfie i to aż o 222 złote oraz na Chalkidiki i na Cyprze – o 193 i 133 złote. Zniżki cen były symboliczne i miały miejsce jedynie na Rodos i w Hurghadzie – o 5 i 2 złote.

Przebieg zmian średniej ceny w poszczególnych tygodniach tegorocznego sezonu przedstawia poniższy wykres, a zmiany cen w ostatnim tygodniu obrazuje załączona mapka.

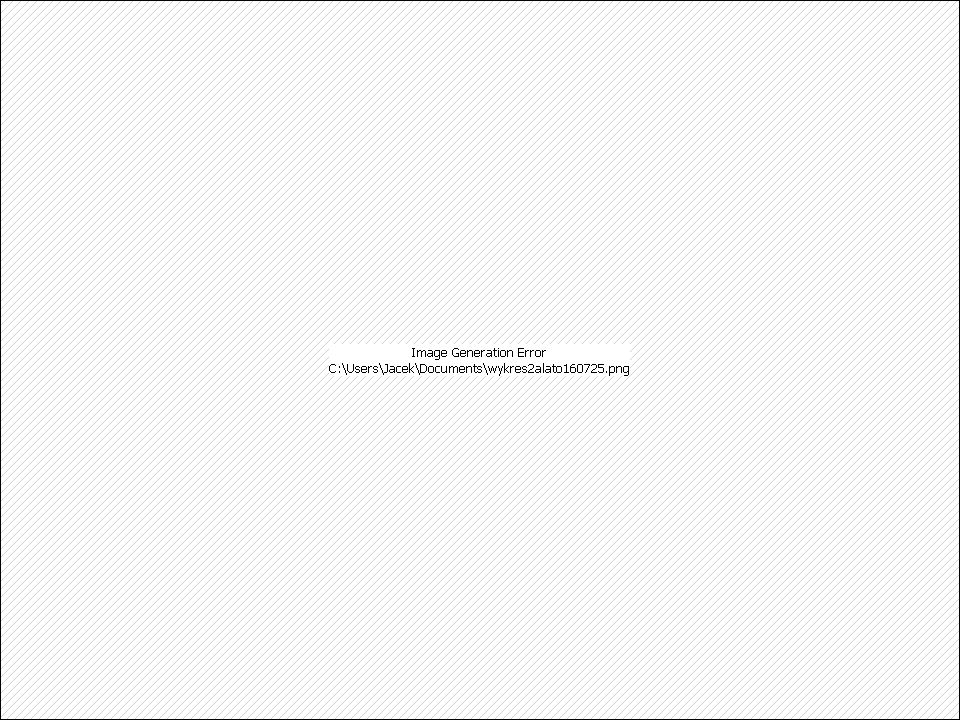

2. Badanie średniej ceny imprez w trzecim tygodniu sierpnia 2016 wobec cen sprzed roku wskazuje, że stały się one sporo wyższe od poziomu ubiegłorocznego, bo o 87 złotych (wcześniej były one niższe o 2, 21 i 35 złotych) złotych). Był to wspólny skutek ostatniego wzrostu cen oraz ich spadku o tej porze przed rokiem. Dość wyraźnie zaczęła się zaznaczać tendencja coraz silniejszego kształtowania się średnich cen tegorocznych wobec średnich cen z ubiegłego sezonu. Przebieg różnicy cen rok do roku w poszczególnych tygodniach tegorocznego sezonu przedstawia poniższy wykres, a sytuację w tym zakresie w ostatnim tygodniu obrazuje załączona mapka.

Wygląda na to, że spośród dużych kierunków pozycję zdecydowanego lidera zwyżek cen wycieczek coraz bardziej umacnia Grecja, która jest teraz droższa niż przed rokiem o średnio 239 złotych (poprzednio była droższa o 148, 111, 90, 108, 99, 113, 120, 102 i 99 złotych), przy czym z jej wysp największe średnie wzrosty cen wykazują obecnie Kos, Zakintos i Kreta – o 259, 253 i 251 złotych. Z kolei niedawny wicelider wzrostów średnich cen, czyli Bułgaria ustąpiła miejsca Kanary, które po sporych wzrostach cen zwłaszcza na Teneryfie stały się teraz droższe niż przed rokiem o średnio 20 złotych – poprzednio były tańsze o 114, 85 i 108 złotych, wcześniej droższe o 13 złotych, przedtem tańsze o 93 i 36 złotych, jeszcze wcześniej droższe o 27, 37, 38, 141 i 3 złote, a w jeszcze dawniejszych tygodniach tańsze o 17, 23, 23, 62, 70, 70, 57 i 46 złotych). Z tamtejszych wysp nadal znacznie kosztowniejsza niż przed rokiem pozostaje wyspa Lanzarote – o 352 złote, podczas gdy pomimo ostatnich zwyżek znacznie tańsza niż przed rokiem pozostaje Teneryfa – o 274 złote.

Kierunkiem, na którym w pierwszej połowie sezonu sprzedaży średnie ceny były zwykle wyższe niż w ubiegłym roku był Egipt, ale po 13-

Tańsza niż przed rokiem stała się teraz Bułgaria, chociaż właściwie tylko symbolicznie, bo zaledwie o 9 złotych (poprzednio była droższa o 37, 68, 113, 173, 165, 161, 204, 165, 147, 144 i 129 złotych), a wcześniej przez wiele tygodni była tańsza nawet o kilkadziesiąt złotych).

Z dużych kierunków, na których ceny są teraz niższe niż przed rokiem, prym niezmiennie już od ponad siedmiu miesięcy wiedzie Turcja -

Na wszystkich mniejszych kierunkach ceny są teraz wyższe niż przed rokiem, w największym stopniu na Majorce, w Tunezji i w Portugalii

3. Wśród dużych biur podróży kolejny już raz nastąpiła zmiana lidera obniżek cen wycieczek na lato 2016 wobec poprzedniego sezonu. Tym razem zostało nim biuro Itaka ze średnią ceną wycieczek o 45 złotych niższą niż w sezonie 2015 i jest to obecnie jedyny duży organizator z średnim poziomem cen poniżej zeszłorocznego. W przedziale 120 -

Warte zaznaczenia :

-

-

III. Inne istotne kwestie dotyczące turystyki wyjazdowej

1. Po rekordowo wysokich poziomach w tym sezonie letnim osiągniętych przed tygodniem, średnie ceny w tanich liniach Ryanair zanotowały w tym tygodniu spadki, chociaż nadal pozostawały bardzo wysokie. Średnie ceny przelotów spadły o 111 złotych, (poprzednio wzrastały o 192 i 141 złotych) – z 1079 do 968 złotych, czyli o ponad 10 procent (poprzednio wzrastały o 22 i 19 procent). Pomimo ogólnie zniżkowego trendu zwyżkowały ceny przelotów na Kanary nieco zwyżkowały -

Duże wzrosty odnotowały natomiast ceny przelotów w liniach Wizzair, które zwyżkowały o średnio 160 złotych (poprzednio zniżkowały o 18 złotych). Największe wzrosty cen dotyczyły tym razem rejsów z Warszawy do Lizbony – o 335 złotych, a spadków cen nie odnotowano.

Warte zaznaczenia :

-

Zachęcamy wszystkich związanych z turystyką do czytania naszych opracowań i materiałów.

Zespół Instytutu Badań Rynku Turystycznego TravelDATA i www.wczasopedia.pl

Link do aktualnej Analizy Cen (kliknij na raport poniżej):