170123Analiza Cen LATO - Wczasopedia.pl

Menu główne

- Wczasopedia

- Wiadomości

-

Touroperatorzy

- Finanse biur podróży

- Gwarancje biur podróży

- Almatur Grupa

- Almatur Katowice

- Almatur Polska

- Best Reisen Group

- BUT

- Coral Travel Wezyr Holidays

- CT Poland

- Ecco Holiday

- Exim Tours

- Feel The Flow

-

Destynacje

- BUŁGARIA

- CYPR

- EGIPT Hurghada

- EGIPT Marsa Alam

- EGIPT Synaj

- GRECJA Chalkidiki

- GRECJA Korfu

- GRECJA Kos

- GRECJA Kreta

- GRECJA Rodos

- GRECJA Zakynthos

- HISZPANIA Fuerteventura

- HISZPANIA Gran Canaria

- HISZPANIA Lanzarote

- HISZPANIA Majorka

- HISZPANIA Teneryfa

- MALTA

- MAROKO

- PORTUGALIA

- TUNEZJA Kontynentalna

- TUNEZJA Djerba

- TURCJA Egejska

- TURCJA Riwiera

- Ranking Opłacalności Destynacji

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

- 160202Analiza Cen LATO

- 160208Analiza Cen LATO

- 160215Analiza Cen LATO

- 160222Analiza Cen LATO

- 160225Analiza Cen LATOcz2

- 160229Analiza Cen LATO

- 160303Analiza Cen LATOcz2

- 160307Analiza Cen LATO

- 160310Analiza Cen LATOcz2

- 160314Analiza Cen LATO

- 160321Analiza Cen LATO

- 160324Analiza Cen LATOcz2

- 160329Analiza Cen LATO

- 160404Analiza Cen LATOcz2

- 160411Analiza Cen LATO

- 160418Analiza Cen LATO

- 160425Analiza Cen LATO

- 160504Analiza Cen LATOcz2

- 160509Analiza Cen LATO

- 160516Analiza Cen LATO

- 160523Analiza Cen LATO

- 160530Analiza Cen LATO

- 160606Analiza Cen LATO

- 160613Analiza Cen LATO

- 160620Analiza Cen LATO

- 160628Analiza Cen LATO

- 160704Analiza Cen LATO

- 160711Analiza Cen LATO

- 160719Analiza Cen LATO

- 160725Analiza Cen LATO

- 160801Analiza Cen LATO

- 160808Analiza Cen LATO

- 160816Analiza Cen LATO

- 160822Analiza Cen LATO

- 160829Analiza Cen LATO

- 160905Analiza Cen LATO

- 160912Analiza Cen LATO

- 160920Analiza Cen LATO

- 160926Analiza Cen LATO

- 161003Analiza Cen LATO

- 161010Analiza Cen ZIMA

- 161017Analiza Cen LATO

- 161025Analiza Cen ZIMA

- 161102Analiza Cen LATO

- 161107Analiza Cen ZIMA

- 161114Analiza Cen LATO

- 161121Analiza Cen ZIMA

- 161129Analiza Cen LATO

- 161206Analiza Cen ZIMA

- 161212Analiza Cen LATO

- 161219Analiza Cen ZIMA

- 161228Analiza Cen LATO

- 170103Analiza Cen ZIMA

- 170110Analiza Cen LATO

- 170116Analiza Cen ZIMA

- 170123Analiza Cen LATO

- 170130Analiza Cen LATO

- 170206Analiza Cen LATO

- 170213Analiza Cen LATO

- 170220Analiza Cen LATO

- 170227Analiza Cen LATO

- 170306Analiza Cen LATO

- 170313Analiza Cen LATO

- 170320Analiza Cen LATO

- 170327Analiza Cen LATO

- 170403Analiza Cen LATO

- 170410Analiza Cen LATO

- 170418Analiza Cen LATO

- 170425Analiza Cen LATO

- 170502Analiza Cen LATO

- 170508Analiza Cen LATO

- 170515Analiza Cen LATO

- 170522Analiza Cen LATO

- 170529Analiza Cen LATO

- 170605Analiza Cen LATO

- 170612Analiza Cen LATO

- 170619Analiza Cen LATO

- 170626Analiza Cen LATO

- 170703Analiza Cen LATO

- 170710Analiza Cen LATO

- 170717Analiza Cen LATO

- 170724Analiza Cen LATO

- 170731Analiza Cen LATO

- 170807Analiza Cen LATO

- 170816Analiza Cen LATO

- 170821Analiza Cen LATO

- 170828Analiza Cen LATO

- 170904Analiza Cen LATO

- 170911Analiza Cen LATO

- 170918Analiza Cen LATO

- 170925Analiza Cen LATO

- 171002Analiza Cen LATO

- 171009Analiza Cen ZIMA

- 171016Analiza Cen LATO

- 171023Analiza Cen ZIMA

- 171030Analiza Cen LATO

- 171106Analiza Cen ZIMA

- 171113Analiza Cen LATO

- 171120Analiza Cen ZIMA

- 171127Analiza Cen LATO

- 171204Analiza Cen ZIMA

- 171211Analiza Cen LATO

- 171218Analiza Cen ZIMA

- 171228Analiza Cen LATO

- 180103Analiza Cen ZIMA

- 180108Analiza Cen LATO

- 180115Analiza Cen ZIMA

- 180122Analiza Cen LATO

- 180129Analiza Cen LATO

- 180205Analiza Cen LATO

- 180212Analiza Cen LATO

- 180219Analiza Cen LATO

- 180226Analiza Cen LATO

- 180305Analiza Cen LATO

- 180512Analiza Cen LATO

- 180319Analiza Cen LATO

- 180326Analiza Cen LATO

- 180403Analiza Cen LATO

- 180409Analiza Cen LATO

- 180417Analiza Cen LATO

- 180423Analiza Cen LATO

- 180430Analiza Cen LATO

- 180507Analiza Cen LATO

- 180514Analiza Cen LATO

- 180521Analiza Cen LATO

- 180528Analiza Cen LATO

- 180604Analiza Cen LATO

- 180611Analiza Cen LATO

- 180618Analiza Cen LATO

- 180625Analiza Cen LATO

- 180702Analiza Cen LATO

- 180709Analiza Cen LATO

- 180716Analiza Cen LATO

- 180723Analiza Cen LATO

- 180730Analiza Cen LATO

- 180806Analiza Cen LATO

- 180814Analiza Cen LATO

- 180821Analiza Cen LATO

- 180827Analiza Cen LATO

- 180903Analiza Cen LATO

- 180910Analiza Cen LATO

- 180918Analiza Cen LATO

- 180924Analiza Cen LATO

- 181001Analiza Cen LATO

- 181009Analiza Cen ZIMA

- 181016Analiza Cen LATO

- 181023Analiza Cen ZIMA

- 181030Analiza Cen LATO

- 181105Analiza Cen ZIMA

- 181113Analiza Cen LATO

- 181119Analiza Cen ZIMA

- 181126Analiza Cen LATO

- 181203Analiza Cen ZIMA

- 181210Analiza Cen LATO

- 181217Analiza Cen ZIMA

- 181218Analiza Cen ZIMA cz.2

- 181227Analiza Cen LATO

- 181231Analiza Cen ZIMA

- 190102Analiza Cen ZIMA cz.2

- 190107Analiza Cen LATO

- 190109Analiza Cen LATO cz.2

- 190114Analiza Cen ZIMA

- 190116Analiza Cen ZIMA cz.2

- 190121Analiza Cen LATO

- 190123Analiza Cen LATO cz.2

- 190128Analiza Cen LATO

- 190130Analiza Cen LATO cz.2

- 190204Analiza Cen LATO

- 190206Analiza Cen LATO cz.2

- 190211Analiza Cen LATO

- 190213Analiza Cen LATO cz.2

- 190218Analiza Cen LATO

- 190220Analiza Cen LATO cz.2

- 190225Analiza Cen LATO

- 190228Analiza Cen LATO cz.2

- 190304Analiza Cen LATO

- 190307Analiza Cen LATO cz.2

- 190311Analiza Cen LATO

- 190318Analiza Cen LATO

- 190325Analiza Cen LATO

- 190401Analiza Cen LATO

- 190408Analiza Cen LATO

- 190415Analiza Cen LATO

- 190429Analiza Cen LATO

- 190506Analiza Cen LATO

- 190513Analiza Cen LATO

- 190520Analiza Cen LATO

- 190528Analiza Cen LATO

- 190603Analiza Cen LATO

- 190611Analiza Cen LATO

- 190618Analiza Cen LATO

- 190625Analiza Cen LATO

- 190702Analiza Cen LATO

- 190709Analiza Cen LATO

- 190716Analiza Cen LATO

- 190723Analiza Cen LATO

- 190730Analiza Cen LATO

- 190806Analiza Cen LATO

- 190813Analiza Cen LATO

- 190820Analiza Cen LATO

- 190827Analiza Cen LATO

- 190903Analiza Cen LATO

- 190904Analiza Cen LATO cz.2

- 190910Analiza Cen LATO

- 190912Analiza Cen LATO cz.2

- 190917Analiza Cen LATO

- 190919Analiza Cen LATO cz.2

- 190924Analiza Cen LATO

- 190926Analiza Cen LATO cz.2

- 191001Analiza Cen LATO

- 191004Analiza Cen LATO cz.2

- 191008Analiza Cen ZIMA

- 191011Analiza Cen ZIMA cz.2

- 191015Analiza Cen LATO

- 191022Analiza Cen ZIMA

- 191029Analiza Cen LATO

- 191105Analiza Cen ZIMA

- 191112Analiza Cen LATO

- 191119Analiza Cen ZIMA

- 191126Analiza Cen LATO

- 191128Analiza Cen LATO cz.2

- 191203Analiza Cen ZIMA

- 191206Analiza Cen ZIMA cz.2

- 191210Analiza Cen LATO

- 191212Analiza Cen LATO cz.2

- 191217Analiza Cen ZIMA

- 191220Analiza Cen ZIMA cz.2

- 191223Analiza Cen LATO

- 191230Analiza Cen ZIMA

- 200107Analiza Cen LATO

- 200110Analiza Cen LATO cz.2

- 200114Analiza Cen ZIMA

- 200117Analiza Cen ZIMA cz.2

- 200121Analiza Cen LATO

- 200124Analiza Cen LATO cz.2

- 2020128Analiza Cen LATO

- 200203Analiza Cen LATO cz.2

- 200204Analiza Cen LATO

- 200210Analiza Cen LATO cz.2

- 200211Analiza Cen LATO

- 200214Analiza Cen LATO cz.2

- 200217Analiza Cen LATO

- 200220Analiza Cen LATO cz.2

- 200224Analiza Cen LATO

- 200227Analiza Cen LATO cz.2

- 200302Analiza Cen LATO cz.2

- 200304Analiza Cen LATO

- 200309Analiza Cen LATO

- 200313Analiza Cen LATO cz.2

- 200316Analiza Cen LATO cz.2

- 200317Analiza Cen LATO

- 200320Analiza Cen LATO cz.2

- 200323Analiza Cen LATO cz.3

- 200324Analiza Cen LATO

- 200330Analiza Cen LATO cz.3

- 200401Analiza Cen LATO

- 200403Analiza Cen LATO cz.2

- 200406Analiza Cen LATO cz.3

- 200408Analiza Cen LATO

- 200414Analiza Cen LATO cz.3

- 200416Analiza Cen LATO

- 200420Analiza Cen LATO cz.3

- 200422Analiza Cen LATO

- 200427Analiza Cen LATO cz.3

- 200429Analiza Cen LATO

- 200504Analiza Cen LATO cz.3

- 200506Analiza Cen LATO

- 200511Analiza Cen LATO cz.3

- 200513Analiza Cen LATO

- 200518Analiza Cen LATO cz.3

- 200521Analiza Cen LATO

- 200525Analiza Cen LATO cz.3

- 200527Analiza Cen LATO - Kopiuj

- 200601Analiza Cen LATO cz.3 - Kopiuj

- 200603Analiza Cen LATO - Kopiuj

- 200608Analiza Cen LATO cz.3 - Kopiuj

- 200610Analiza Cen LATO

- 200615Analiza Cen LATO cz.3

- 200617Analiza Cen LATO

- 200622Analiza Cen LATO cz.3

- 200624Analiza Cen LATO

- 200629Analiza Cen LATO

- 200630Analiza Cen LATO cz.3

- 200706Analiza Cen LATO

- 200707Analiza Cen LATO cz.3

- 200713Analiza Cen LATO

- 200715Analiza Cen LATO cz.3

- 200720Analiza Cen LATO

- 200722Analiza Cen LATO cz.3

- 200727Analiza Cen LATO

- 200729Analiza Cen LATO cz.3

- 200803Analiza Cen LATO

- 200806Analiza Cen LATO cz.3

- 200810Analiza Cen LATO

- 200813Analiza Cen LATO cz.3

- 200817Analiza Cen LATO

- 200820Analiza Cen LATO cz.3

- 200824Analiza Cen LATO

- 200827Analiza Cen LATO cz.3

- 200831Analiza Cen LATO

- 200902Analiza Cen LATO cz.3

- 200907Analiza Cen LATO

- 200910Analiza Cen LATO cz.3

- 200914Analiza Cen LATO

- 200917Analiza Cen LATO cz.3

- 200921Analiza Cen LATO

- 200924Analiza Cen LATO cz.3

- 200928Analiza Cen LATO

- 201001Analiza Cen LATO cz.3

- 201005Analiza Cen ZIMA

- 201008Analiza Cen LATO cz.3

- 201012Analiza Cen LATO

- 201015Analiza Cen LATO cz.3

- 201019Analiza Cen ZIMA

- 201023Analiza Cen LATO cz.3

- 201026Analiza Cen LATO

- 201030Analiza Cen LATO cz.3

- 201102Analiza Cen ZIMA

- 201106Analiza Cen LATO cz.3

- 201109Analiza Cen LATO

- 201113Analiza Cen LATO cz.3

- 201120Analiza Cen LATO cz.3

- 201123Analiza Cen LATO

- 201128Analiza Cen LATO cz.3

- 201130Analiza Cen ZIMA

- 201204Analiza Cen LATO cz.3

- 201207Analiza Cen LATO

- 201211Analiza Cen LATO cz.3

- 201214Analiza Cen ZIMA

- 201219Analiza Cen LATO cz.3

- 201221Analiza Cen LATO

- 201228Analiza Cen ZIMA

- 210104Analiza Cen LATO

- 210107Analiza Cen LATO cz.3

- 210111Analiza Cen LATO

- 210115Analiza Cen LATO cz.3

- 210119Analiza Cen LATO

- 210122Analiza Cen LATO cz.3

- 210125Analiza Cen LATO

- 210129Analiza Cen LATO cz.3

- 210201Analiza Cen LATO

- 210206Analiza Cen LATO cz.3

- 210208Analiza Cen LATO

- 210212Analiza Cen LATO cz.3

- 210215Analiza Cen LATO

- 210220Analiza Cen LATO cz.3

- 210222Analiza Cen LATO

- 210227Analiza Cen LATO cz.3

- 210301Analiza Cen LATO

- 210306Analiza Cen LATO cz.3

- 210308Analiza Cen LATO

- 210313Analiza Cen LATO cz.3

- 210315Analiza Cen LATO

- 210320Analiza Cen LATO cz.3

- 210322Analiza Cen LATO

- 210327Analiza Cen LATO cz.3

- 210329Analiza Cen LATO

- 210406Analiza Cen LATO

- 210410Analiza Cen LATO cz.3

- 210412Analiza Cen LATO

- 210417Analiza Cen LATO cz.3

- 210419Analiza Cen LATO

- 210424Analiza Cen LATO cz.3

- 210427Analiza Cen LATO

- 210510Analiza Cen LATO

- 210515Analiza Cen LATO cz.3

- 210517Analiza Cen LATO

- 210522Analiza Cen LATO cz.3

- 210524Analiza Cen LATO

- 210529Analiza Cen LATO cz.3

- 210531Analiza Cen LATO

- 210607Analiza Cen LATO

- 210611Analiza Cen LATO cz.2

- 210614Analiza Cen LATO

- 210621Analiza Cen LATO cz.2

- 210622Analiza Cen LATO

- 210625Analiza Cen LATO cz.2

- 210628Analiza Cen LATO

- 210705Analiza Cen LATO cz.2

- 210706Analiza Cen LATO

- 210710Analiza Cen LATO cz.3

- 210712Analiza Cen LATO

- 210717Analiza Cen LATO cz.3

- 210720Analiza Cen LATO

- 210724Analiza Cen LATO cz.3

- 210727Analiza Cen LATO

- 210731Analiza Cen LATO cz.3

- 210803Analiza Cen LATO

- 210807Analiza Cen LATO cz.3

- 210810Analiza Cen LATO

- 210814Analiza Cen LATO cz.3

- 210817Analiza Cen LATO

- 210821Analiza Cen LATO cz.3

- 210824Analiza Cen LATO

- 210828Analiza Cen LATO cz.3

- 210831Analiza Cen LATO

- 210904Analiza Cen LATO cz.3

- 210911Analiza Cen LATO cz.3

- 210914Analiza Cen LATO

- 210918Analiza Cen LATO cz.3

- 210921Analiza Cen LATO

- 210925Analiza Cen LATO cz.3

- 210928Analiza Cen LATO

- 211002Analiza Cen LATO cz.3

- 211009Analiza Cen LATO cz.3

- 211019Analiza Cen LATO

- 211026Analiza Cen ZIMA

- 211107Analiza Cen LATO cz.3

- 211108Analiza Cen ZIMA

- 211114Analiza Cen LATO cz.3

- 211116Analiza Cen LATO

- 211122Analiza Cen ZIMA

- 211128Analiza Cen LATO cz.3

- 211130Analiza Cen LATO

- 211205Analiza Cen LATO cz.3

- 211207Analiza Cen ZIMA

- 211212Analiza Cen LATO cz.3

- 211214Analiza Cen LATO

- 211220Analiza Cen LATO cz.3

- 211227Analiza Cen LATO

- 220103Analiza Cen ZIMA

- 220108Analiza Cen LATO cz.3

- 220111Analiza Cen LATO

- 220117Analiza Cen LATO cz.3

- 220118Analiza Cen ZIMA

- 220124Analiza Cen LATO cz.3

- 220320Analiza Cen LATO cz.3

- 220313Analiza Cen LATO cz.3

- 220221Analiza Cen LATO cz.3

- 220214Analiza Cen LATO cz.3

- 220207Analiza Cen LATO cz.3

- 220131Analiza Cen LATO cz.3

170123Analiza Cen LATO

Informacja Branżowa firmy TravelDATA

dla uczestników Programu Transparentny Touroperator

oraz biur agencyjnych i osób zarejestrowanych na Wczasopedii

23.01.2017 -

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie letnim 2017. Obejmuje ona okres pierwszego pełnego tygodnia sierpnia, czyli 7-

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej

Skumulowana sprzedaż wycieczek wyraźnie przewyższa ubiegłoroczną, ale jej bieżąca dynamika słabnie

Ostatni raport z systemu MerlinX, czyli czternasty z serii dotyczącej nowego roku turystycznego 2016/2017, czyli wycieczek realizowanych w miesiącach listopad 2016 -

Nadal jednak z powodu bardzo dobrych rezultatów sprzedaży w poprzedzających tygodniach dynamika skumulowana, czyli liczona od początku sezonu jest bardzo wyraźnie, czyli o 23,1 procent wyższa niż jej poziom ubiegłoroczny. Warto jednak przypomnieć, że przez wiele poprzednich tygodni wskaźnik ten był wyraźnie lepszy i najczęściej utrzymywał się w okolicach 32-

Do słabnących wyników sprzedaży w drugiej połowie grudnia i styczniu niewątpliwie przyczyniło się znaczące pogorszenie nastojów konsumenckich, odnotowane przez część instytucji badawczych, w tym światowego lidera w dziedzinie informacji marketingowej Kantar TNS, którego wskaźnik TNS Consumer Index dość nieoczekiwanie spadł w grudniu do najniższego poziomu w tym roku i najniższego od lipca 2015. Niekorzystne było zwłaszcza kształtowanie się wyodrębnianych (przez TravelDATA) ważnych dla turystyki subindeksów nastrojów konsumenckich, w tym zwłaszcza istotnych dla koniunktury przedsprzedażowej w turystyce.

Przy okazji warto jeszcze raz powrócić do pozornego dysonansu w kwestii nastrojów, gdyż media bliskie obecnej administracji często przywołują bardzo korzystne kształtowanie się poziomu ogólnego optymizmu konsumenckiego. Tak właśnie było też w przypadku p odanych w ostatni piątek przez GUS wskaźnikach nastrojów konsumentów (bieżące i wyprzedzające wskaźniki ufności konsumenckiej), które zameldowały się na wieloletnich szczytach, czyli w całej dwudziestoletniej historii ich badania.

Należy jednak jeszcze raz przypomnieć, że zupełnie różny jest ich wpływ dla ewolucji nastrojów na skłonność do zakupów różnych grup towarów i usług, a więc inna jest reakcja konsumentów na wahania nastrojów odnośnie skłonności do zakupów żywności, odzieży, obuwia itp., a zupełnie inna odnośnie usług z wyższej półki, do których należą zagraniczne wycieczki.

W obecnej sytuacji wydaje się jednak, że styczniowe badanie wskaźników konsumenckich przez Kantar TNS (czyli już po przesileniu kryzysu parlamentarnego) powinno ujawnić znaczącą ich poprawę, co powinno skutkować nieco lepszymi tendencjami sprzedaży w ostatnim tygodniu stycznia i w tygodniach następnych.

Nowa ciemna chmura nad turystyką wyjazdową …

W niektórych wcześniejszych materiałach, w tym pierwszym tegorocznym sprzed trzech tygodni, wskazywaliśmy na nowy negatywny czynnik dla turystycznej koniunktury, którym jest potencjalnie niższa od jeszcze niedawno oczekiwanej dynamika wzrostu płac realnych i ważne źródło tego zjawiska, którym jest zbyt liberalna polityka w zakresie akceptacji podejmowania pracy przez obcokrajowców, w tym zwłaszcza przez pracowników zza naszej wschodniej granicy.

Czynnik ten ma zarówno bezpośredni hamujący wpływ na dynamikę wzrostu wynagrodzeń, jak również wpływ pośredni poprzez obniżanie ogólnego tempa spadku bezrobocia. Już listopadowe dane GUS o dynamice wzrostu wynagrodzeń za listopad w wysokości 4,0 procent wraz z poprzednimi 3,6-

W konsekwencji spadek dynamiki płac i wzrost tendencji inflacyjnych oznaczać będzie istotne osłabienie jednego z głównych czynników makroekonomicznych wspierającego rozwój turystyki wyjazdowej jakim jest dynamika realnego wzrostu wynagrodzeń. Dodając do tego niemal nieuchronny spadek dynamiki zatrudnienia otrzymujemy rezultat w postaci wytracania dynamiki wzrostu realnych dochodów gospodarstw domowych, która jest głównym czynnikiem dla wzrostu i koniunktury w branży turystyki wyjazdowej .

… już się materializuje

W ostatnią środę poznaliśmy najnowsze dane mające (obok inflacji) zasadniczy wpływ na wymienioną wyżej dynamikę, czyli grudniowe odczyty dynamiki wzrostu płac nominalnych oraz zatrudnienia. Ostatnie już chyba tak dobre dane o zatrudnieniu w zasadzie nie zaskoczyły, ale nie można tego natomiast powiedzieć o danych dotyczących dynamiki wzrostu wynagrodzeń. Liczni analitycy „przestrzelili” je o połowę, potwierdzając przy okazji swój ostatnio ewidentny brak szczęścia do kluczowych prognoz, podobnie zresztą jak wiele renomowanych firm badań opinii do wyników politycznych sondaży.

Grudniowe wyniki dynamiki płac (zwłaszcza realnych) można określić jako fatalne tym bardziej, że wpisują się one w dość ewidentny trend spadkowego jej przebiegu w okresie kilku ostatnich miesięcy. Dynamika wyniosła 2,7 procent (wobec prognoz 4 procent), a realna niespełna 1,9 procent i jest to najsłabszy rezultat od sierpnia 2013 roku, czyli od ponad 3 lat. Wprawdzie pojawiają się głosy, że na tak słabe rezultaty mogło mieć wpływ odsunięcie w czasie premii w górnictwie, ale i tak grudniowy wynik zaskakuje pesymizmem. Przy okazji warto zaznaczyć, że w krajach mniej rozwiniętych wzrost płac realnych w granicach 1-

Substytucja droższych pracowników przez tańszych mniej wykwalifikowanych i mniej wymagających powoduje niestety nie tylko bieżące ograniczanie presji płacowej, ale również odsuwanie w czasie inwestycji, w tym bardzo ważnych inwestycji modernizacyjnych. Przyczynia się to do obniżenia ogólnego tempa wzrostu PKB i w konsekwencji na mniej optymistyczny przekaz gospodarczy, a to z kolei osłabia postrzeganie przez społeczeństwo perspektyw gospodarki narodowej i w rezultacie osłabia ważne dla turystyki nastroje konsumenckie, a przez sprzężenie zwrotne również koniunkturę w branży turystycznej.

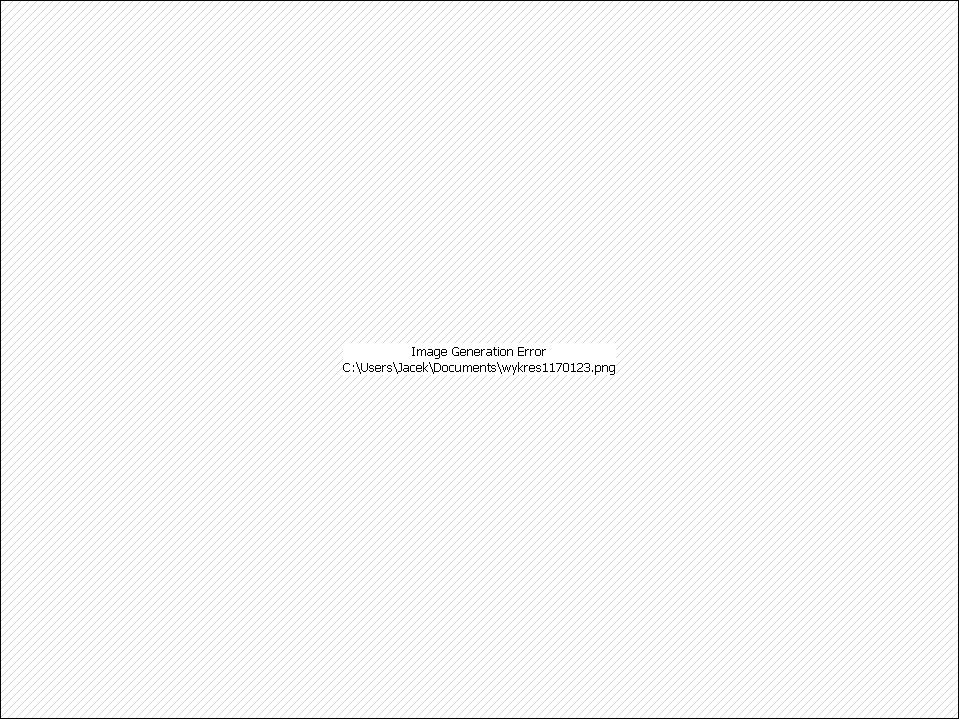

Poniżej przedstawiamy wykres dynamiki płac realnych w Polsce i u naszych południowych sąsiadów, a mianowicie Czech i Węgier. Warto przy tym zaznaczyć, że w tegorocznych kwartałach ich gospodarki rozwijały się wolniej od polskiej

Na wykresie widoczna jest przede wszystkim niekorzystna tendencja dynamiki realnych wynagrodzeń w naszym kraju, a w porównaniu z Węgrami również sporo niższe wartości bezwzględne, które potwierdzają przypuszczenie o prawdopodobnie zbyt liberalnej naszej polityce wobec imigracji zarobkowej. Węgry stosują bowiem dość restrykcyjną politykę w tym zakresie i w jej rezultacie płace nominalne netto, pomimo słabszego wzrostu PKB, rosną tam ostatnio ponad dwukrotnie szybciej niż w Polsce (w listopadzie aż 9,8 wobec 4,0 procent w naszym kraju) i podobnie jest w wartościach realnych.

Biorąc pod uwagę również kraje nie uwzględnione na wykresie (Słowacja, Bułgaria, Rumunia) można nawet zaryzykować tezę, że sytuacja Polski staje się pod tym względem najgorsza w regionie i to nawet gdyby była ona zgodna z typowaniem analityków (czyli nie 2,7, a 4,0 procent wzrostu nominalnych wynagrodzeń).

Program 500+ na razie ratuje sytuację

Dla koniunktury w turystyce ważne są nie tyle wzrosty dochodów w poszczególnych miesiącach, ale ich skumulowany przyrost w dłuższym okresie. Kwestia jego definicji jest kwestią badań skuteczności modelu, ale dla uproszczenia można przyjąć okres 12-

Dużą zasługę w zakresie wysokiej dynamiki kształtowania się dochodów gospodarstw domowych Polska zawdzięcza programowi 500+, którego wpływ zacznie jednak od wiosny powoli wygasać, a z biegiem czasu zacznie on odgrywać w tej kwestii nawet niewielką rolę negatywną. Wtedy koniunktura w turystyce „zawiśnie” jedynie na słabnącej dynamice wzrostu zatrudnienia, a głównie na trendach kształtowania się realnych wynagrodzeń.

W ograniczonym stopniu i z trudnym dziś do określenia prawdopodobieństwem dynamika realnych dochodów będzie mogła być ewentualnie wspierana nowymi programami socjalnymi i/lub zwiększaniem kwoty wolnej od podatku PIT, a koniunktura w turystyce może tez dodatkowo odczuć ewentualne wzmocnienie się złotego.

Grudniowe dane to jednak raczej wypadek przy pracy

Przy 2-

Jest to dobra wiadomość dla turystyki, bowiem oznacza, że obecna administracja powinna mocno się postarać, aby stagnacyjne tendencje płacowe w gospodarce uległy odwróceniu. Sprzyjać temu powinno wiele elementów, jak wiosenne ożywienie w gospodarce, wzrost płac minimalnych, oddolna presja oczekiwań pracowników na podwyżki, zmniejszanie się liczby osób w wieku produkcyjnym i niższy wiek emerytalny.

Istotnym elementem powinna być też bardziej przemyślana zmiana dotychczasowej polityki wobec imigracji zarobkowej. Na szczęście można odnieść wrażenie, że problem ten został już zidentyfikowany, a znacząca w ostatnim czasie liczba tekstów i materiałów traktujących o tej kwestii w mediach o profilu ekonomicznym pozwala przypuszczać, że dotychczasowe mało frasobliwe podejście do tej materii może zostać zastąpione bardziej starannie zaplanowanymi działaniami tworzącymi oczywiste korzyści również dla koniunktury w turystyce. Jest na to jednak, co najwyżej kilka miesięcy czasu.

Rainbow

Pierwszy rekord wszechczasów w notowaniach Rainbowa

W ostatnich tygodniach kilkakrotnie zwracaliśmy uwagę na korzystne uwarunkowania dla notowań akcji naszego jedynego giełdowego touroperatora. Miało to związek z wieloma czynnikami, w tym z dobrymi wynikami przychodów z wycieczek zrealizowanych przez touroperatora za listopad 2016 roku (wzrost o 28,4 procent), które miały duży związek z dobrą sprzedażą egzotyki i z kolejnymi dobrymi dla niej perspektywami w najbliższych miesiącach zimowych.

Do tego należałoby dodać generalnie bardzo obiecujące perspektywy makroekonomiczne dla turystyki wyjazdowej w okresie sezonu letniego, lepsze niż dotychczas perspektywy dla kształtowania się kursu złotego oraz coraz korzystniejszą w ostatnich tygodniach i także potencjalnie lepszą niż dotychczas koniunkturę na warszawskiej giełdzie.

Wydaje się również całkiem prawdopodobne, że część inwestorów poważnie liczy się z dobrymi wynikami raportu za IV kwartał minionego roku, który zostanie opublikowany w środę 1 marca, czyli za nieco ponad 5 tygodni, a możliwe, że również na inne informacje korzystne dla dalszego przebiegu giełdowych notowań touroperatora.

Przy wsparciu takich wymienionych czynników w ostatni czwartek 19 stycznia cena akcji organizatora odnotowała kolejny wzrost i osiągnęła 28,88 złotego. Był to wówczas historycznie najwyższy poziom kursu, a poprzedni rekord odnotowano dokładnie przed 8 miesiącami, czyli 19 maja 2014 roku, a wynosił on 28,40 złotego.

Podwójnie rekordowy piątek 20 stycznia

W ostatni piątek o 14,15 organizator podał do publicznej wiadomości nieco szokujące dane o wielkości przedsprzedaży oferty Lato 2017 od momentu rozpoczęcia przedsprzedaży do dnia 15 stycznia 2017 roku. Szokujące dlatego, że wynikał z nich wzrost sprzedaży w tym okresie o aż 40,8 procent (z 51,2 do 72,1 tys. imprez), co jest rekordowym wynikiem nawet biorąc pod uwagę dobrą obecnie koniunkturę w turystycznej branży.

Rok temu na koniec grudnia touroperator podał dynamikę wzrostu sprzedaży lata w wysokości 5,2 procent, czyli taką, która o 7,0 procent przekraczała ówczesną ogólną dynamikę sprzedaży podawaną w raportach MerlinX. Obecne podany przez organizatora wzrost sprzedaży (na połowę stycznia) przekracza ogólny wzrost według tych samych raportów o prawie 18 procent, a więc jego przewaga nad rynkiem wzrosła około 2,5 -

W wyniku tak korzystnej informacji, reakcja inwestorów była pozytywna i niemal natychmiastowa, a w jej rezultacie cena akcji Rainbowa podniosła się do końca dnia przy dużych obrotach o pełne 2 złote (z 27,50 do 29,50, a zatem o 7,3 procent) ustanawiając tym samym nowy historyczny poziom kursu touroperatora.

Na akcjach Rainbowa można było potężnie zarobić

W przeszłości Rainbow nie miał szczęścia do uznania jego rzeczywistej wartości przez inwestorów i przez większość czasu (z małymi wyjątkami) był dość znacznie niedowartościowany. Na ten temat pisaliśmy już wcześniej: (patrz tekst http://turystyka.rp.pl/artykul/804205-

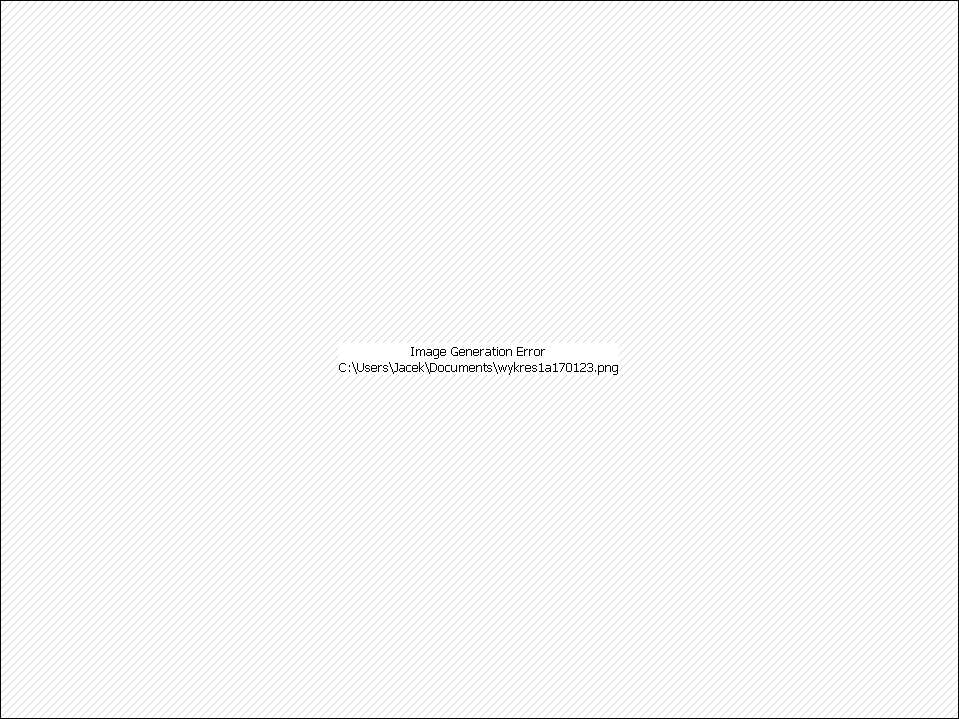

Okazję do inwestycji mogli też wykorzystać turystyczni agenci, którzy lepiej niż inwestorzy „czują” firmę, jej solidność, dobre produkty i szybkie tempo rozwoju, ale najprawdopodobniej nie wykorzystali tej sytuacji. Tymczasem opłacalność inwestycji w spółkę Rainbow o niebo przewyższała przeciętną krajową (mierzona wzrostem różnych polskich indeksów giełdowych), a także była znacząco lepsza niż inwestycja w największy i posiadający najlepszy wśród touroperatorów rating kredytowy europejski koncern turystyczny TUI Group lub też w największego pod względem wartości rynkowej i liczby przewożonych pasażerów oraz posiadającego najwyższy rating kredytowy wśród linii lotniczych przewoźnika lotniczego Ryanair.

Poniżej przedstawiamy zestawienie średniorocznych zwrotów (opłacalności) dla akcji biura Rainbow i wymienionych wyżej alternatyw. To jak potoczą się dalej koleje zmian cen akcji naszego jedynego giełdowego touroperatora w dużej mierze będzie wynikało z raportu obejmującego cały niedawno zakończony rok działalności.

II. Istotne kwestie z zakresu cen turystycznych imprez

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen turystycznych imprez oraz przelotów lotniczych w postaci mapek. W naszej intencji mają one pomóc w szybszym zorientowaniu się w ogólnej sytuacji, a informacje bardziej dokładnej dostarczają załączane do prezentacji tabele. Ponieważ obecnie zestawienia są sporządzane co dwa tygodnie, czyli naprzemiennie dla zimy i lata, to mapki przedstawiają zmiany cen wobec poprzedniego tygodnia, a nie wobec poprzedniego zestawienia. Wersję odniesienia wobec poprzedniego tygodnia wybraliśmy uznając, że ostatnie zmiany są ważniejsze dla obrazu aktualnej sytuacji, a różnicę cen wobec poprzedniego zestawienia można łatwo uzyskać porównując ceny z dwóch kolejnych edycji raportów.

Zgodnie z zapowiedzią zamieszczaną w poprzednich materiałach, od Nowego Roku przedstawiane są także przebiegi wahań średnich cen -

2. Niniejsze zestawienie obejmuje po raz siódmy w tym roku porównanie cen dla wylotów w wysokim sezonie letnim 2017 definiowanym jako pierwszy pełny tydzień tydzień sierpnia (07.08-

Należy zaznaczyć, że przedstawione bieżące porównania i zestawienia rok do roku są już dostatecznie reprezentatywne, gdyż w niniejszym porównaniu bierze udział około 2875 hoteli (w poprzednim zestawieniu około 2845 hoteli) i jest to liczba niewiele niższa niż w miesiącach wiosennych, w których nieznacznie przekraczała trzy tysiące.

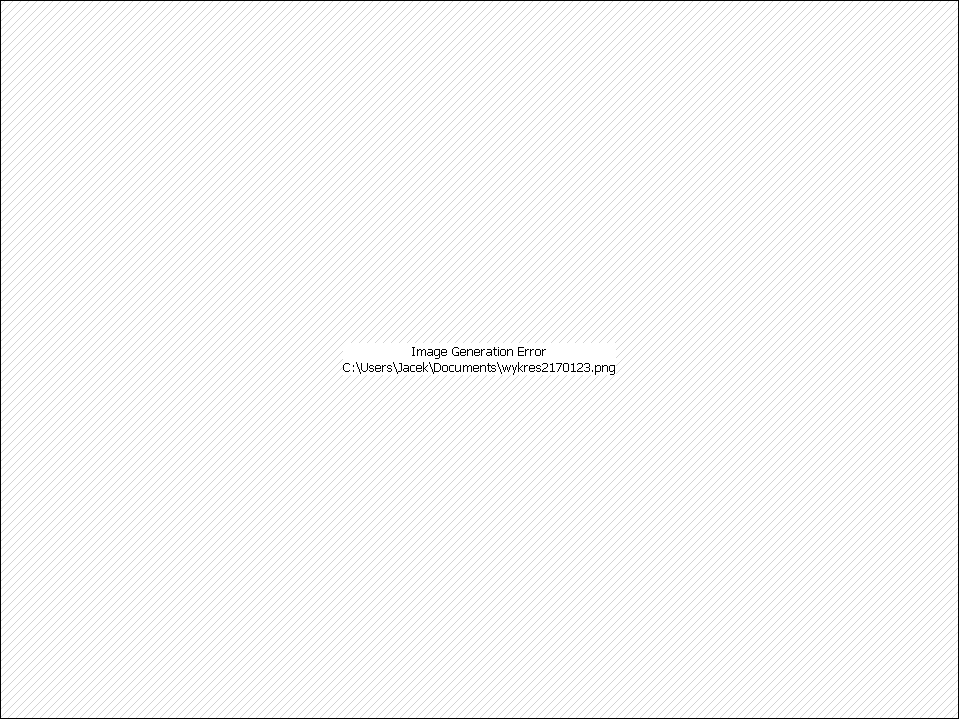

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 7 i 13 sierpnia, średnie ceny wzrosły o 35 złotych. W analogicznym okresie przed rokiem ceny zwyżkowały w nieco mniejszym stopniu, bo o 27 złotych. Tym razem największe wzrosty odnotowano na Malcie -

Zmiany cen wycieczek jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka

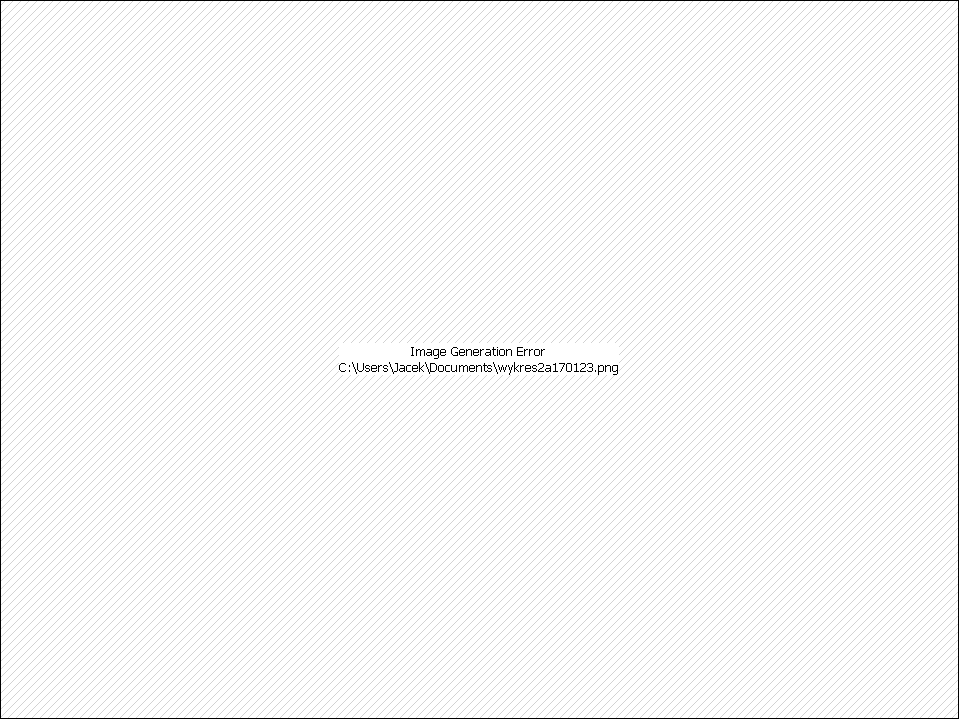

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2017 wskazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 128 złotych. Jest to sytuacja wyraźnie różna od notowanej o tej porze w ubiegłym sezonie, gdyż wówczas średnia cena rok do roku spadała o 65 złotych. Natomiast uśredniony wzrost cen wycieczek w całym tegorocznym okresie first minute wyniósł 135 złotych (około 4,1 procent), a uśredniony spadek w takim samym okresie roku ubiegłego wyniósł 68 złotych (około 2,1 procent).

Odwrotny trend zmian cen wycieczek może być po części skutkiem generalnie silniejszego bieżącego popytu, jak również lepszego postrzegania dalszych jego perspektyw przez dużą część organizatorów. Słabsze nastroje w roku ubiegłym kształtowały się w znacznej mierze pod wpływem eskalacji niebezpiecznych wydarzeń w Turcji i w Egipcie, a pewnym stopniu również w Europie Zachodniej.

Istotny wpływ na średnie ceny wywierały również notowania złotego względem głównych walut. W tym sezonie średni kurs euro w okresie first minute wzrósł wobec ubiegłego sezonu z 4,27 do 4,37, a amerykańskiego dolara z 3,94 do 4,07 złotego, czyli średnio o około 2,5 procent, co tłumaczy część tegorocznego wzrostu cen. Z kolei w poprzednim sezonie średni ważony spadek kursów walut w tym okresie wyniósł około 2 procent, co bardzo dobrze koresponduje z uśrednioną zniżką cen wycieczek.

Sytuację w zakresie zmian cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka.

Spośród dużych kierunków najwyższy średni wzrost cen wobec zeszłego sezonu w dalszym ciągu występuje na Wyspach Kanaryjskich, gdzie kształtowały się one o 203 złote powyżej poziomu zeszłorocznego (poprzednio o 288, 212, 224, 254, 213, 184 i 208 złotych). Nadal największy dodatni wpływ na te zwyżkę wywierał znaczący wzrost cen na Teneryfie (o 297 złotych), podczas gdy kolejny raz zmniejszyła się wielotygodniowa dodatnia różnica średnich cen na Lanzarote, która zmalała do 218 złotych (poprzednio 365 i 401 złotych). Z Wysp Kanaryjskich najsłabsze tendencje do wzrostu cen nadal wykazują Fuerteventura i Gran Canaria, na których rok do roku wzrosły one mniej niż ogólna średnia dla Wysp Kanaryjskich, a mianowicie o 140 i 157 złotych.

Pozycję wicelidera zwyżek cen wobec poprzedniego sezonu wśród ważnych dla polskich turystów kierunków nadal zajmuje Grecja. Średnie ceny wzrosły tam o średnio 184 złote (poprzednio o 153, 170, 127, 85, 99, 142 i 116 złotych). Największe średnie zwyżki cen nadal wykazują Kreta, Kos i Rodos – o 282, 255 i 218 złote, wzrosty bliższe średniej występują są na wyspach Korfu i Zakintos – o 203 i 181 złotych, natomiast duży spadek notuje mocno drożejące w ubiegłorocznych first minute Chalkidiki – o 255 złotych.

Kolejną pozycję na liście zwyżek zajmuje Bułgaria, której ceny kształtowały się na poziomie o 91 złotych wyższym niż w sezonie lato 2016 (poprzednio o 113, 104, 129, 84, 56, 100 i 93 złote). Kierunek ten wykazuje ostatnio pewne osłabienie popytu, które może mieć związek z dużym spadkiem nastrojów konsumenckich w tzw. Polsce B skąd pochodzi znacząca część klientów tego kierunku.

Następna na liście zwyżek jest Turcja, która jako ostatnia z dużych kierunków wspięła się w tym sezonie na wyższy poziom cen wycieczek rok do roku, a średnie ich ceny były wyższe o średnio 51 złotych (poprzednio były wyższe o 25, 38, 33 złote, ale wcześniej niższe 9, 27, 50 i 56 złotych). Ten wzrost nie wydaje się duży, ale należy pamiętać, że kierunek ten znacząco taniał przed rokiem (o 201 złotych), a możliwości oferowania atrakcyjnych cen są teraz istotnie wspierane przed dość silnie osłabiającą się turecką walutę.

Najniższy wzrost średnich cen wobec zeszłego sezonu notuje obecnie Egipt – wzrosły one o 37 złotych (poprzednio były wyższe o 15, 77, 87, 19 i 1 złoty, a wcześniej nawet niższe o 3 i 87 złotych). Największa zwyżka średnich cen ma miejsce w Marsa Alam – o 56 złotych, mniejsza w Hurghadzie – o 40 złotych, a nieznacznie spadły ceny na Synaju – o średnio 7 złotych. Utrzymującym się wyższym rok do roku cenom sprzyja, coraz wyraźniej widoczny lepszy popyt i równolegle nieco zbyt skromna podaż wycieczek. W dłuższym terminie znaczny wpływ na korzystniejsze dla klientów kształtowanie się cen na kierunkach egipskich powinna wyraźniej niż obecnie wywierać bardzo głęboka deprecjacja lokalnej egipskiej waluty.

Z mniejszych kierunków nadal zdecydowanie największe wzrosty cen rok do roku notują Maroko i Majorka -

3. Systematyczne wzrosty średnich cen wycieczek na okres lata 2017 (spadków w tym sezonie jeszcze nie odnotowano) wygenerowały w okresie ostatnich 16 tygodni sprzedaży first minute (od początku października) ich dość znaczące skumulowane zmiany. Najbardziej wzrosły ceny na kierunkach uważanych za względnie bezpieczne, czyli w Grecji, Portugalii i na kierunkach hiszpańskich, zaś daleko mniejsze wzrosty notują kraje budzące obawy turystów, a zwłaszcza Turcja, Egipt i Maroko.

Generalnie na tendencje do wzrostu cen wpływa kilka przyczyn do których zaliczyć należy słabszego złotego, wzrosty bieżących cen pokoi hotelowych (na Kanarach), znaczący popyt w relacji do podaży ofert na niektórych kierunkach, a od grudnia również składki na TFG

Sytuację w zakresie skali zmian bieżących średnich cen wycieczek wobec ich poziomu w ostatnim tygodniu września tego roku na poszczególnych kierunkach ilustruje załączona mapka

Widoczne jest, że wzrost średnich cen na wielu kierunkach znacznie przekracza wzrost cen niemal wszystkich towarów i usług, a także jest wielokrotnie wyższy niż oprocentowanie lokat bankowych, albowiem po przeliczeniu na skale roczną wynosi średnio około 20 procent.

Warto też zwrócić uwagę na kształtowanie się cen na Malcie, które wzrosły najbardziej zarówno w ujęciu bezwzględnym (523 złote), jak i procentowym (14,1 procent). Główną przyczyną takiej sytuacji wydaje się duży wzrost cen rejsów tanimi liniami na tym kierunku, na których opierają się oferty biur podróży. Zdrożały one w tym czasie średnio o 340 złotych, co dobrze tłumaczy lwią część obserwowanego tam wzrostu, zaś jego resztę można przypisać ogólnej zwyżkowej tendencji w zakresie cen tegorocznego lata w biurach podróży.

4. W obecnym zestawieniu z powodu kompletności ofert i dużej liczby hoteli (2875) porównania zmian cen u wiodących touroperatorów posiadają już dość reprezentatywny charakter. Średni poziom cen wycieczek rok do roku obniżył się stopniu w biurze Exim Tours – o średnio 90 złotych, a wzrost w granicach średniej (średnia to 128 złotych) wykazuje oferta biura Rainbow. W pozostałych biurach tegoroczne zwyżki średnich cen były już większe od przeciętnej i wynosiły przeważnie 150-

W tym, co dla turystów ma największe znaczenie, czyli w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach (dołączyły Malta i Albania) oraz w trzech kategoriach hoteli, to pozycję lidera niezmiennie zajmuje biuro Itaka, które ma aż 27 takich ofert i wyprzedza biura TUI, Wezyr i Rainbow (20, 19 i 17 ofert). Wysoka liczba tak atrakcyjnych ofert sprzyja bardzo dobrym wynikom bieżącej sprzedaży Itaki oraz stanowi ważny czynnik ogólnych dużych wzrostów w branży turystyki wyjazdowej jako całości.

W ubiegłym sezonie o tej porze Itaka była również liderem, ale z mniejszą liczbą 24 najlepszych ofert. Wśród pozostałych wymienionych biur liczba najatrakcyjniejszych ofert wzrosła także w biurach TUI i Rainbow (odpowiednio z 12 do 19 i z 14 do 17), a nieznacznie obniżyła się w biurze Wezyr (z 21 do 20). Spośród mniejszych organizatorów relatywnie dużą liczbę niedrogich propozycji oferuje teraz biuro Net Holiday

Inne istotne kwestie dotyczące turystyki wyjazdowej

1. W porównaniu z poprzednim zestawieniem wzrost średnich ceny przelotów na kierunkach turystycznych w tanich liniach Ryanair z wylotami w badanym okresie (7-

Średnie ceny w liniach Wizzair wobec poprzedniego zestawienia bardzo silnie wzrosły, a mianowicie o 359 złotych, z 774 do 1133 złotych (poprzednio spadały o 109 i 48 złotych, a wcześniej wzrosły o 183 złote), przy czym najwięcej zdrożały rejsy z Katowic na Sardynię – o aż 1198 złotych, a spadków cen tym razem nie odnotowano.

2. W porównaniach rok do roku średnie ceny w liniach Ryanair na kierunkach turystycznych są teraz nadal jedynie bardzo umiarkowanie wyższe od cen sprzed roku, a mianowicie o 25 złotych (poprzednio o 39, 42, 74, 92, 86, 70 i 88 złotych), czyli o 2,9 procent. Średnie ceny przelotów na kierunkach kanaryjskich są wyższe o 108 złote i osiągnęły kolejny rekordowy poziom 1197 złotych (wyższy rok do roku o 9,9 procent), a na pozostałych kierunkach wzrosły o 7 złotych, czyli są wyższe o 0,9 procent. Największy wzrost cen rok do roku kolejny raz wykazały rejsy z Warszawy na Teneryfę – o 400 złotych, a spadek połączenie z Krakowa do Girony – o 380 złotych.

W liniach Wizzair, pomimo bardzo wysokiej zwyżki, ceny kolejny raz były zdecydowanie niższe niż o tej porze w ubiegłym sezonie, tym razem o 449 złotych (poprzednio o 467, 375, 341, 73, 22, 5 i 6 złotych). Najbardziej rok do roku obniżyły się ceny rejsów z Warszawy na Cypr – o 1770 złotych (sic!), a poszły w górę z Warszawy na Korfu -

Gigantyczne zniżki cen rejsów na niektórych kierunkach (zwłaszcza na Cyprze) wynikają z horrendalnie wysokich cen przed rokiem, które najprawdopodobniej wynikały z jednorazowych zakupów bloków miejsc przez biura podróży, które algorytmy wyznaczające ceny potraktowały jako gwałtowny wzrost popytu na przeloty na danym kierunku (pisaliśmy o tym przed rokiem). W takich sytuacjach w okresach późniejszych ceny stopniowo powracają do „normy”.

Ewolucje cen przelotów tanimi liniami podajemy również po to, aby przedstawić czytelnikom jak znacząca jest ich skala, która przekłada się ma mocno zróżnicowaną efektywność wyjazdów opieranych o przeloty tanimi liniami, aranżowanych przez biura agencyjne lub przez turystów samodzielnie.

Zachęcamy wszystkich związanych z turystyką do czytania naszych opracowań i materiałów.

Zespół Instytutu Badań Rynku Turystycznego TravelDATA i www.wczasopedia.pl

Tekst oraz wykresy zostały przygotowane w celach wyłącznie informacyjnych i nie stanowią analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zmianami).

Autorzy działali z należytą starannością i rzetelnością, nie ponoszą jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu i wykresów oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.

Link do aktualnej Analizy Cen (kliknij na raport poniżej):