180618Analiza Cen LATO - Wczasopedia.pl

Menu główne

- Wczasopedia

- Wiadomości

-

Touroperatorzy

- Finanse biur podróży

- Gwarancje biur podróży

- Almatur Grupa

- Almatur Katowice

- Almatur Polska

- Best Reisen Group

- BUT

- Coral Travel Wezyr Holidays

- CT Poland

- Ecco Holiday

- Exim Tours

- Feel The Flow

-

Destynacje

- BUŁGARIA

- CYPR

- EGIPT Hurghada

- EGIPT Marsa Alam

- EGIPT Synaj

- GRECJA Chalkidiki

- GRECJA Korfu

- GRECJA Kos

- GRECJA Kreta

- GRECJA Rodos

- GRECJA Zakynthos

- HISZPANIA Fuerteventura

- HISZPANIA Gran Canaria

- HISZPANIA Lanzarote

- HISZPANIA Majorka

- HISZPANIA Teneryfa

- MALTA

- MAROKO

- PORTUGALIA

- TUNEZJA Kontynentalna

- TUNEZJA Djerba

- TURCJA Egejska

- TURCJA Riwiera

- Ranking Opłacalności Destynacji

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

- 160202Analiza Cen LATO

- 160208Analiza Cen LATO

- 160215Analiza Cen LATO

- 160222Analiza Cen LATO

- 160225Analiza Cen LATOcz2

- 160229Analiza Cen LATO

- 160303Analiza Cen LATOcz2

- 160307Analiza Cen LATO

- 160310Analiza Cen LATOcz2

- 160314Analiza Cen LATO

- 160321Analiza Cen LATO

- 160324Analiza Cen LATOcz2

- 160329Analiza Cen LATO

- 160404Analiza Cen LATOcz2

- 160411Analiza Cen LATO

- 160418Analiza Cen LATO

- 160425Analiza Cen LATO

- 160504Analiza Cen LATOcz2

- 160509Analiza Cen LATO

- 160516Analiza Cen LATO

- 160523Analiza Cen LATO

- 160530Analiza Cen LATO

- 160606Analiza Cen LATO

- 160613Analiza Cen LATO

- 160620Analiza Cen LATO

- 160628Analiza Cen LATO

- 160704Analiza Cen LATO

- 160711Analiza Cen LATO

- 160719Analiza Cen LATO

- 160725Analiza Cen LATO

- 160801Analiza Cen LATO

- 160808Analiza Cen LATO

- 160816Analiza Cen LATO

- 160822Analiza Cen LATO

- 160829Analiza Cen LATO

- 160905Analiza Cen LATO

- 160912Analiza Cen LATO

- 160920Analiza Cen LATO

- 160926Analiza Cen LATO

- 161003Analiza Cen LATO

- 161010Analiza Cen ZIMA

- 161017Analiza Cen LATO

- 161025Analiza Cen ZIMA

- 161102Analiza Cen LATO

- 161107Analiza Cen ZIMA

- 161114Analiza Cen LATO

- 161121Analiza Cen ZIMA

- 161129Analiza Cen LATO

- 161206Analiza Cen ZIMA

- 161212Analiza Cen LATO

- 161219Analiza Cen ZIMA

- 161228Analiza Cen LATO

- 170103Analiza Cen ZIMA

- 170110Analiza Cen LATO

- 170116Analiza Cen ZIMA

- 170123Analiza Cen LATO

- 170130Analiza Cen LATO

- 170206Analiza Cen LATO

- 170213Analiza Cen LATO

- 170220Analiza Cen LATO

- 170227Analiza Cen LATO

- 170306Analiza Cen LATO

- 170313Analiza Cen LATO

- 170320Analiza Cen LATO

- 170327Analiza Cen LATO

- 170403Analiza Cen LATO

- 170410Analiza Cen LATO

- 170418Analiza Cen LATO

- 170425Analiza Cen LATO

- 170502Analiza Cen LATO

- 170508Analiza Cen LATO

- 170515Analiza Cen LATO

- 170522Analiza Cen LATO

- 170529Analiza Cen LATO

- 170605Analiza Cen LATO

- 170612Analiza Cen LATO

- 170619Analiza Cen LATO

- 170626Analiza Cen LATO

- 170703Analiza Cen LATO

- 170710Analiza Cen LATO

- 170717Analiza Cen LATO

- 170724Analiza Cen LATO

- 170731Analiza Cen LATO

- 170807Analiza Cen LATO

- 170816Analiza Cen LATO

- 170821Analiza Cen LATO

- 170828Analiza Cen LATO

- 170904Analiza Cen LATO

- 170911Analiza Cen LATO

- 170918Analiza Cen LATO

- 170925Analiza Cen LATO

- 171002Analiza Cen LATO

- 171009Analiza Cen ZIMA

- 171016Analiza Cen LATO

- 171023Analiza Cen ZIMA

- 171030Analiza Cen LATO

- 171106Analiza Cen ZIMA

- 171113Analiza Cen LATO

- 171120Analiza Cen ZIMA

- 171127Analiza Cen LATO

- 171204Analiza Cen ZIMA

- 171211Analiza Cen LATO

- 171218Analiza Cen ZIMA

- 171228Analiza Cen LATO

- 180103Analiza Cen ZIMA

- 180108Analiza Cen LATO

- 180115Analiza Cen ZIMA

- 180122Analiza Cen LATO

- 180129Analiza Cen LATO

- 180205Analiza Cen LATO

- 180212Analiza Cen LATO

- 180219Analiza Cen LATO

- 180226Analiza Cen LATO

- 180305Analiza Cen LATO

- 180512Analiza Cen LATO

- 180319Analiza Cen LATO

- 180326Analiza Cen LATO

- 180403Analiza Cen LATO

- 180409Analiza Cen LATO

- 180417Analiza Cen LATO

- 180423Analiza Cen LATO

- 180430Analiza Cen LATO

- 180507Analiza Cen LATO

- 180514Analiza Cen LATO

- 180521Analiza Cen LATO

- 180528Analiza Cen LATO

- 180604Analiza Cen LATO

- 180611Analiza Cen LATO

- 180618Analiza Cen LATO

- 180625Analiza Cen LATO

- 180702Analiza Cen LATO

- 180709Analiza Cen LATO

- 180716Analiza Cen LATO

- 180723Analiza Cen LATO

- 180730Analiza Cen LATO

- 180806Analiza Cen LATO

- 180814Analiza Cen LATO

- 180821Analiza Cen LATO

- 180827Analiza Cen LATO

- 180903Analiza Cen LATO

- 180910Analiza Cen LATO

- 180918Analiza Cen LATO

- 180924Analiza Cen LATO

- 181001Analiza Cen LATO

- 181009Analiza Cen ZIMA

- 181016Analiza Cen LATO

- 181023Analiza Cen ZIMA

- 181030Analiza Cen LATO

- 181105Analiza Cen ZIMA

- 181113Analiza Cen LATO

- 181119Analiza Cen ZIMA

- 181126Analiza Cen LATO

- 181203Analiza Cen ZIMA

- 181210Analiza Cen LATO

- 181217Analiza Cen ZIMA

- 181218Analiza Cen ZIMA cz.2

- 181227Analiza Cen LATO

- 181231Analiza Cen ZIMA

- 190102Analiza Cen ZIMA cz.2

- 190107Analiza Cen LATO

- 190109Analiza Cen LATO cz.2

- 190114Analiza Cen ZIMA

- 190116Analiza Cen ZIMA cz.2

- 190121Analiza Cen LATO

- 190123Analiza Cen LATO cz.2

- 190128Analiza Cen LATO

- 190130Analiza Cen LATO cz.2

- 190204Analiza Cen LATO

- 190206Analiza Cen LATO cz.2

- 190211Analiza Cen LATO

- 190213Analiza Cen LATO cz.2

- 190218Analiza Cen LATO

- 190220Analiza Cen LATO cz.2

- 190225Analiza Cen LATO

- 190228Analiza Cen LATO cz.2

- 190304Analiza Cen LATO

- 190307Analiza Cen LATO cz.2

- 190311Analiza Cen LATO

- 190318Analiza Cen LATO

- 190325Analiza Cen LATO

- 190401Analiza Cen LATO

- 190408Analiza Cen LATO

- 190415Analiza Cen LATO

- 190429Analiza Cen LATO

- 190506Analiza Cen LATO

- 190513Analiza Cen LATO

- 190520Analiza Cen LATO

- 190528Analiza Cen LATO

- 190603Analiza Cen LATO

- 190611Analiza Cen LATO

- 190618Analiza Cen LATO

- 190625Analiza Cen LATO

- 190702Analiza Cen LATO

- 190709Analiza Cen LATO

- 190716Analiza Cen LATO

- 190723Analiza Cen LATO

- 190730Analiza Cen LATO

- 190806Analiza Cen LATO

- 190813Analiza Cen LATO

- 190820Analiza Cen LATO

- 190827Analiza Cen LATO

- 190903Analiza Cen LATO

- 190904Analiza Cen LATO cz.2

- 190910Analiza Cen LATO

- 190912Analiza Cen LATO cz.2

- 190917Analiza Cen LATO

- 190919Analiza Cen LATO cz.2

- 190924Analiza Cen LATO

- 190926Analiza Cen LATO cz.2

- 191001Analiza Cen LATO

- 191004Analiza Cen LATO cz.2

- 191008Analiza Cen ZIMA

- 191011Analiza Cen ZIMA cz.2

- 191015Analiza Cen LATO

- 191022Analiza Cen ZIMA

- 191029Analiza Cen LATO

- 191105Analiza Cen ZIMA

- 191112Analiza Cen LATO

- 191119Analiza Cen ZIMA

- 191126Analiza Cen LATO

- 191128Analiza Cen LATO cz.2

- 191203Analiza Cen ZIMA

- 191206Analiza Cen ZIMA cz.2

- 191210Analiza Cen LATO

- 191212Analiza Cen LATO cz.2

- 191217Analiza Cen ZIMA

- 191220Analiza Cen ZIMA cz.2

- 191223Analiza Cen LATO

- 191230Analiza Cen ZIMA

- 200107Analiza Cen LATO

- 200110Analiza Cen LATO cz.2

- 200114Analiza Cen ZIMA

- 200117Analiza Cen ZIMA cz.2

- 200121Analiza Cen LATO

- 200124Analiza Cen LATO cz.2

- 2020128Analiza Cen LATO

- 200203Analiza Cen LATO cz.2

- 200204Analiza Cen LATO

- 200210Analiza Cen LATO cz.2

- 200211Analiza Cen LATO

- 200214Analiza Cen LATO cz.2

- 200217Analiza Cen LATO

- 200220Analiza Cen LATO cz.2

- 200224Analiza Cen LATO

- 200227Analiza Cen LATO cz.2

- 200302Analiza Cen LATO cz.2

- 200304Analiza Cen LATO

- 200309Analiza Cen LATO

- 200313Analiza Cen LATO cz.2

- 200316Analiza Cen LATO cz.2

- 200317Analiza Cen LATO

- 200320Analiza Cen LATO cz.2

- 200323Analiza Cen LATO cz.3

- 200324Analiza Cen LATO

- 200330Analiza Cen LATO cz.3

- 200401Analiza Cen LATO

- 200403Analiza Cen LATO cz.2

- 200406Analiza Cen LATO cz.3

- 200408Analiza Cen LATO

- 200414Analiza Cen LATO cz.3

- 200416Analiza Cen LATO

- 200420Analiza Cen LATO cz.3

- 200422Analiza Cen LATO

- 200427Analiza Cen LATO cz.3

- 200429Analiza Cen LATO

- 200504Analiza Cen LATO cz.3

- 200506Analiza Cen LATO

- 200511Analiza Cen LATO cz.3

- 200513Analiza Cen LATO

- 200518Analiza Cen LATO cz.3

- 200521Analiza Cen LATO

- 200525Analiza Cen LATO cz.3

- 200527Analiza Cen LATO - Kopiuj

- 200601Analiza Cen LATO cz.3 - Kopiuj

- 200603Analiza Cen LATO - Kopiuj

- 200608Analiza Cen LATO cz.3 - Kopiuj

- 200610Analiza Cen LATO

- 200615Analiza Cen LATO cz.3

- 200617Analiza Cen LATO

- 200622Analiza Cen LATO cz.3

- 200624Analiza Cen LATO

- 200629Analiza Cen LATO

- 200630Analiza Cen LATO cz.3

- 200706Analiza Cen LATO

- 200707Analiza Cen LATO cz.3

- 200713Analiza Cen LATO

- 200715Analiza Cen LATO cz.3

- 200720Analiza Cen LATO

- 200722Analiza Cen LATO cz.3

- 200727Analiza Cen LATO

- 200729Analiza Cen LATO cz.3

- 200803Analiza Cen LATO

- 200806Analiza Cen LATO cz.3

- 200810Analiza Cen LATO

- 200813Analiza Cen LATO cz.3

- 200817Analiza Cen LATO

- 200820Analiza Cen LATO cz.3

- 200824Analiza Cen LATO

- 200827Analiza Cen LATO cz.3

- 200831Analiza Cen LATO

- 200902Analiza Cen LATO cz.3

- 200907Analiza Cen LATO

- 200910Analiza Cen LATO cz.3

- 200914Analiza Cen LATO

- 200917Analiza Cen LATO cz.3

- 200921Analiza Cen LATO

- 200924Analiza Cen LATO cz.3

- 200928Analiza Cen LATO

- 201001Analiza Cen LATO cz.3

- 201005Analiza Cen ZIMA

- 201008Analiza Cen LATO cz.3

- 201012Analiza Cen LATO

- 201015Analiza Cen LATO cz.3

- 201019Analiza Cen ZIMA

- 201023Analiza Cen LATO cz.3

- 201026Analiza Cen LATO

- 201030Analiza Cen LATO cz.3

- 201102Analiza Cen ZIMA

- 201106Analiza Cen LATO cz.3

- 201109Analiza Cen LATO

- 201113Analiza Cen LATO cz.3

- 201120Analiza Cen LATO cz.3

- 201123Analiza Cen LATO

- 201128Analiza Cen LATO cz.3

- 201130Analiza Cen ZIMA

- 201204Analiza Cen LATO cz.3

- 201207Analiza Cen LATO

- 201211Analiza Cen LATO cz.3

- 201214Analiza Cen ZIMA

- 201219Analiza Cen LATO cz.3

- 201221Analiza Cen LATO

- 201228Analiza Cen ZIMA

- 210104Analiza Cen LATO

- 210107Analiza Cen LATO cz.3

- 210111Analiza Cen LATO

- 210115Analiza Cen LATO cz.3

- 210119Analiza Cen LATO

- 210122Analiza Cen LATO cz.3

- 210125Analiza Cen LATO

- 210129Analiza Cen LATO cz.3

- 210201Analiza Cen LATO

- 210206Analiza Cen LATO cz.3

- 210208Analiza Cen LATO

- 210212Analiza Cen LATO cz.3

- 210215Analiza Cen LATO

- 210220Analiza Cen LATO cz.3

- 210222Analiza Cen LATO

- 210227Analiza Cen LATO cz.3

- 210301Analiza Cen LATO

- 210306Analiza Cen LATO cz.3

- 210308Analiza Cen LATO

- 210313Analiza Cen LATO cz.3

- 210315Analiza Cen LATO

- 210320Analiza Cen LATO cz.3

- 210322Analiza Cen LATO

- 210327Analiza Cen LATO cz.3

- 210329Analiza Cen LATO

- 210406Analiza Cen LATO

- 210410Analiza Cen LATO cz.3

- 210412Analiza Cen LATO

- 210417Analiza Cen LATO cz.3

- 210419Analiza Cen LATO

- 210424Analiza Cen LATO cz.3

- 210427Analiza Cen LATO

- 210510Analiza Cen LATO

- 210515Analiza Cen LATO cz.3

- 210517Analiza Cen LATO

- 210522Analiza Cen LATO cz.3

- 210524Analiza Cen LATO

- 210529Analiza Cen LATO cz.3

- 210531Analiza Cen LATO

- 210607Analiza Cen LATO

- 210611Analiza Cen LATO cz.2

- 210614Analiza Cen LATO

- 210621Analiza Cen LATO cz.2

- 210622Analiza Cen LATO

- 210625Analiza Cen LATO cz.2

- 210628Analiza Cen LATO

- 210705Analiza Cen LATO cz.2

- 210706Analiza Cen LATO

- 210710Analiza Cen LATO cz.3

- 210712Analiza Cen LATO

- 210717Analiza Cen LATO cz.3

- 210720Analiza Cen LATO

- 210724Analiza Cen LATO cz.3

- 210727Analiza Cen LATO

- 210731Analiza Cen LATO cz.3

- 210803Analiza Cen LATO

- 210807Analiza Cen LATO cz.3

- 210810Analiza Cen LATO

- 210814Analiza Cen LATO cz.3

- 210817Analiza Cen LATO

- 210821Analiza Cen LATO cz.3

- 210824Analiza Cen LATO

- 210828Analiza Cen LATO cz.3

- 210831Analiza Cen LATO

- 210904Analiza Cen LATO cz.3

- 210911Analiza Cen LATO cz.3

- 210914Analiza Cen LATO

- 210918Analiza Cen LATO cz.3

- 210921Analiza Cen LATO

- 210925Analiza Cen LATO cz.3

- 210928Analiza Cen LATO

- 211002Analiza Cen LATO cz.3

- 211009Analiza Cen LATO cz.3

- 211019Analiza Cen LATO

- 211026Analiza Cen ZIMA

- 211107Analiza Cen LATO cz.3

- 211108Analiza Cen ZIMA

- 211114Analiza Cen LATO cz.3

- 211116Analiza Cen LATO

- 211122Analiza Cen ZIMA

- 211128Analiza Cen LATO cz.3

- 211130Analiza Cen LATO

- 211205Analiza Cen LATO cz.3

- 211207Analiza Cen ZIMA

- 211212Analiza Cen LATO cz.3

- 211214Analiza Cen LATO

- 211220Analiza Cen LATO cz.3

- 211227Analiza Cen LATO

- 220103Analiza Cen ZIMA

- 220108Analiza Cen LATO cz.3

- 220111Analiza Cen LATO

- 220117Analiza Cen LATO cz.3

- 220118Analiza Cen ZIMA

- 220124Analiza Cen LATO cz.3

- 220320Analiza Cen LATO cz.3

- 220313Analiza Cen LATO cz.3

- 220221Analiza Cen LATO cz.3

- 220214Analiza Cen LATO cz.3

- 220207Analiza Cen LATO cz.3

- 220131Analiza Cen LATO cz.3

180618Analiza Cen LATO

Informacja Branżowa firmy TravelDATA

dla uczestników Programu Transparentny Touroperator

oraz biur agencyjnych i osób zarejestrowanych na Wczasopedii

18.06.2018 -

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie letnim 2018. Obejmuje ona okres pierwszego pełnego tygodnia sierpnia, czyli 6-

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej

Druga najlepsza sprzedaż w sezonie, ale dynamika nie zachwyca

Najnowszy trzydziesty trzeci z kolei raport z systemu MerlinX dotyczący wyników sprzedaży na sezon turystyczny 2017/18, z którym można się zaznajomić w mediach (23/2018) przyniósł tym razem blisko 20 procentowy wzrost sprzedaży wycieczek, ale należy pamiętać, że poprzednie wyniki sprzedaży dotyczyły tygodnia z długim weekendem. Był to jednocześnie najlepszy wynik od 21 tygodni, słabszy jedynie od dotychczas najlepszego rezultatu w tym sezonie, czyli od drugiego tygodnia stycznia tego roku, a spadek w stosunku do niego wyniósł tym razem zaledwie około 4 procent.

Z powodu istotnie wyższej bazy odniesienia dynamika sprzedaży w najważniejszym dla branży segmencie imprez lotniczych poprawiła się jednak niewiele, bo do zaledwie +10,6 procent (przed tygodniem +6,3 procent), zaś dynamika dwuletnia wyniosła nadal nieduże +8,4 procent, podczas gdy tydzień wcześniej sięgnęła +5,1 procent, a przed dwoma tygodniami +42,9 procent. Tak słaby wynik w takim ujęciu został częściowo spowodowany ujemną dynamiką sprzedaży z roku 2017, która wyniosła minus 2,0 procent, ale ogólnie rzecz biorąc dwuletnia dynamika wzrostu sprzedaży wycieczek pozostaje nadal w łagodnym trendzie spadkowym

Powoli słabnącą dynamikę raportowanej sprzedaży wycieczek powodować mogą takie przyczyny jak dość typowe dla tego okresu przejściowe osłabienie nastrojów konsumenckich, a zwłaszcza oceny stanu gospodarki polskiej i prognoz (3-

Rzeczywisty obraz sprzedaży w branży jest jednak na szczęście dość wyraźnie lepszy niż pokazują to statystyki z systemu MerlinX, gdyż nie uwzględniają one imprez sprzedawanych przez biuro TUI Poland, w którym dynamika wzrostu ich liczby znacząco przekracza średnią dla reszty branży, jak również części sprzedaży niektórych innych organizatorów o akurat większej dynamice niż średnia w systemie MerlinX.

Podobnie było również w sezonie ubiegłym, w którym ostateczna dynamika sprzedaży w raportach z tego systemu rezerwacyjnego wyniosła +17 procent, zaś w rzeczywistości była półtora razy większa, co wynika w wysokim stopniu zgodnie ze wszystkich pozostałych źródeł.

Ceny wycieczek z nieodległymi terminami wylotu nadal spadają

Coś co nadal niepokoi to bardzo niskie ceny dla wycieczek z bliskimi terminami wylotów, czyli de facto powrót zjawiska last minute. W poprzednim materiale pokazywaliśmy, że zjawisko wyraźnie zniżkujących cen dotarło już do imprez z wylotami w drugim tygodniu lipca, a więc w terminie wakacyjnym. W ostatnim tygodniu ceny te nadal spadały, a zjawisko spadających cen nie tylko nie ustąpiło, ale uległo nawet pewnemu rozszerzeniu. Średnia zniżek przekraczała 110 złotych, ale tym razem oparły się im jedynie kierunki egipskie i tunezyjska Dżerba.

Ostatni tydzień w statystykach sieci Wakacje.pl

Obecnie coraz bardziej wartościowym źródłem informacji o zmianach i trendach w sprzedaży wycieczek stają się dane liderującej w branży sieci Wakacje.pl., tym bardziej, że systematycznie powiększa ona w niej swój udział – w tym ostatnio poprzez przejęcie całości udziałów spółki My Travel sp. z o.o. -

Tym razem przedstawiamy na początek zmiany udziałów skumulowanych najważniejszych kierunków dla polskiej zorganizowanej turystyki wyjazdowej w poszczególnych tygodniach w postaci wykresów z krótkim komentarzem dotyczącym ich przebiegu w ostatnim tygodniu. Początek wykresów rozpoczyna się w pierwszym tygodniu grudnia, gdyż październik i listopad cechowały się jeszcze dość dużą niestabilnością związaną z wprowadzaniem bądź stopniowym uzupełnianiem ofert przez niektórych touroperatorów. Dla celów większej przejrzystości podzielono kierunki na dwie grupy według przybliżonego kryterium najważniejszych kierunków „wschodnich” i pozostałych.

Choć wykresy z powodu obejmowania coraz większej liczby danych (dat) stają się coraz bardziej złożone, to jednak ich historyczny przebieg pozwala zorientować się w spadkach i wzrostach bieżącego znaczenia kierunków w ogólnej sprzedaży rynkowej (szczególnie Grecji w kilku ostatnich tygodniach), która w dużej mierze jest skorelowana ze zmianami ich relatywnej atrakcyjności cenowej. W następnym materiale przedstawimy wykresy w nieco zmienionej i bardziej zagregowanej formie, kładącej większy nacisk na zmiany sytuacji bieżącej kosztem uproszczenia danych historycznych

Poniżej przedstawiono krótkie zestawienie zmian wielkości udziałów rynkowych poszczególnych kierunków w ostatnim tygodniu wraz z krótkimi komentarzami:

Grecja: wzrost o 0,48% -

Bułgaria: wzrost o 0,15% -

Albania: wzrost o 0,04% -

Tunezja: spadek o 0,04% -

Hiszpania: spadek o 0,17% -

Turcja: spadek o 0,17% -

Jednym z warunków ponownego bardziej systematycznego zyskiwania udziałów w rynku są atrakcyjniejsze poziomy cen wycieczek do tego kraju, co jednakże zależy od determinacji organizatorów w zapowiedzianym uzupełnianiu zbyt konserwatywnie zaplanowanych programów czarterowych. W tym procesie mogłoby ewentualnie pomóc obserwowane ostatnio coraz wyraźniejsze spowolnienie sprzedaży kierunków tureckich w Niemczech, które można wiązać z obawami związanymi ze zbliżającymi się w wyborami prezydenckimi i parlamentarnymi oraz ostrzeżeniami niemieckiego MSZ przed wyjazdami do Turcji.

Egipt: spadek o 0,27% -

Zarówno polskie, jak też światowe media przejawiają nieproporcjonalnie małe zainteresowanie de facto bardzo istotnymi, czyli jednoczesnymi prezydenckimi i parlamentarnymi wyborami w Turcji, które mogą zdeterminować wieloletnią przyszłość tego ważnego gospodarczo i politycznie kraju. Wybory te są dość niespodziewane, bowiem zostały ogłoszone 18 kwietnia na półtora roku przed pierwotnie planowanym terminem. Dość niespodziewane były też (do końca maja) wyniki licznych sondaży, które dawały obecnemu prezydentowi Recepowi Erdoganowi jedynie nikłą przewagę w drugiej decydującej turze wyborów prezydenckich, a jego partii AKP (Partia Sprawiedliwości i Rozwoju) wraz z koalicjantem MHP (Partia Ruchu Narodowego) około 46 procent poparcia i około 280 miejsc w 600 osobowym parlamencie.

Władza zwraca się do obywateli

W tej sytuacji AKP i MHP postanowiły zwiększyć bazę wyborczą rozpoczynając intensywną kampanię na rzecz zachęcenia większej liczby obywateli do wyborów rozumując, prawdopodobnie słusznie, że wśród osób biernych wyborczo ich potencjalne poparcie jest wyższe niż w sondażach ogólnych. Tacy ludzie z reguły głosują według preferencji ekonomicznych, czyli na kandydata, który ich zdaniem jest w stanie zapewnić im poziom dostatku i większa stabilność ekonomiczną.

Dokładnie tak stało się ostatnio na Węgrzech, gdzie podniesiony poziom emocji i będąca jedną z tego konsekwencji wyraźnie podwyższona frekwencja, spowodowała jeszcze bardziej przekonujące zwycięstwo partii Victora Orbana. Wbrew przewidywaniom mediów nowi wyborcy, czyli wyborcy krańcowi oraz głosujący po raz pierwszy, w ogromnej większości, bo prawie w 83 procentach zagłosowali na partię rządzącą, a tylko 7 procent tych głosów padło na partie lewicowe, liberalne i ekologiczne. Podłoże tego wyboru było najczęściej ekonomiczne, ważne zwłaszcza dla ludzi młodych i bardzo młodych, którym sprzyja bardzo szybki spadek bezrobocia i potężne podwyżki płac minimalnych.

Partia Erdogana jest w wielu kręgach postrzegana pozytywnie, jako siła, która potrafi skutecznie zarządzać gospodarką. Warto pamiętać, że pomimo obecnych pewnych trudności za jej rządów (od listopada 2012) znacznie zmniejszono inflację (z 50 do 12 procent), znacząco ustabilizowano bardzo wcześniej rozchwianą walutę, zmniejszono zadłużenie państwa z 70 do 30 procent PKB, a wzrost gospodarczy oscylował z reguły około 7 procent (obecnie + 7,4 procent). Postrzeganie prezydenta Erdogana jest w tym względzie nieco podobne do postrzegania prezydenta Putina w Rosji, który nadal jest kojarzony z uśmierzeniem panującego wcześniej w tym kraju totalnego bałaganu.

Obecny prezydent zwiększa przewagę, ale …

Sondaże dają obecnie aktualnemu prezydentowi w drugiej rundzie mniej więcej 7 procentową przewagę nad najbardziej prawdopodobnym kandydatem Muharremem Ince (wcześniej był to jeden procent), a bardzo mocna wcześniej kandydatka Meral Aksener straciła sporo poparcia, gdyż wkraczający do sondaży nowi i bardziej konserwatywni wyborcy przeważnie nie akceptują kobiety w roli prezydenta państwa.

Uaktywnianie wyborcze społeczeństwa ma jednak swoją drugą stronę, a jest nią rosnące poparcie dla pro-

Rezultatem dalszego wzrostu poparcia dla HDP może być sytuacja, gdy prezydentem zostanie Recep Erdogan, ale sprawować władzę będzie bez większości parlamentarnej, co może powodować pewne trudności, ale limitowane, gdyż według nowej konstytucji władza prezydencka jest bardzo silna.

Konsekwencja takiej sytuacji dla polskiej branży turystycznej powinna być generalnie pozytywna, bowiem oznacza mniej więcej utrzymanie obecnego status quo wraz z utrzymaniem wystarczającego poziomu bezpieczeństwa w kraju. Warto jednak brać pod uwagę, że obecny prezydent dotąd skutecznie utrudniający dostęp tzw. tanim liniom do rynku rejsowych przewozów lotniczych może jednak zmienić zdanie, gdy sytuacja gospodarcza i postrzeganie Turcji jako celu turystycznych wyjazdów zmieni się tak bardzo, że potrzebny będzie nowy impuls do wzmocnienie tej tak ważnej dla Turcji gałęzi gospodarki.

II. Istotne kwestie z zakresu cen imprez turystycznych

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen imprez turystycznych w postaci mapek, które w naszej intencji mają pomóc w szybszym zorientowaniu się w ogólnej sytuacji. Począwszy od 22 stycznia zestawienia obejmują jedynie sezon lato 2018, podczas gdy wcześniej były one sporządzane naprzemiennie dla zimy i lata.

2. Niniejsze zestawienie obejmuje po raz dwudziesty piąty w sezonie i dziewiętnasty w tym roku kalendarzowym porównanie cen dla wylotów w wysokim sezonie letnim 2018 definiowanym jako pierwszy pełny tydzień sierpnia (06.08-

Należy zaznaczyć, że przedstawione bieżące porównania i zestawienia są dostatecznie reprezentatywne gdyż bierze w nich udział prawie 3260 hoteli (w pierwszym i drugim zestawieniu było to jedynie 2530 i 1480 hoteli) i występują w nich pełne oferty wszystkich kluczowych dla polskiego rynku touroperatorów.

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 6 i 12 sierpnia, średnie ceny spadły o 13 złotych (poprzednio spadły o 6 złotych, wzrosły o 2 złote, spadły o 11 złotych i wzrosły o 26 złotych, a wcześniej spadły o 6 złotych i wzrosły o 57 i 37 złotych). Największe zniżki cen w ostatnim tygodniu zanotowano w Albanii (poprzednio wystąpiła tam spora zwyżka) i ponownie w Portugalii

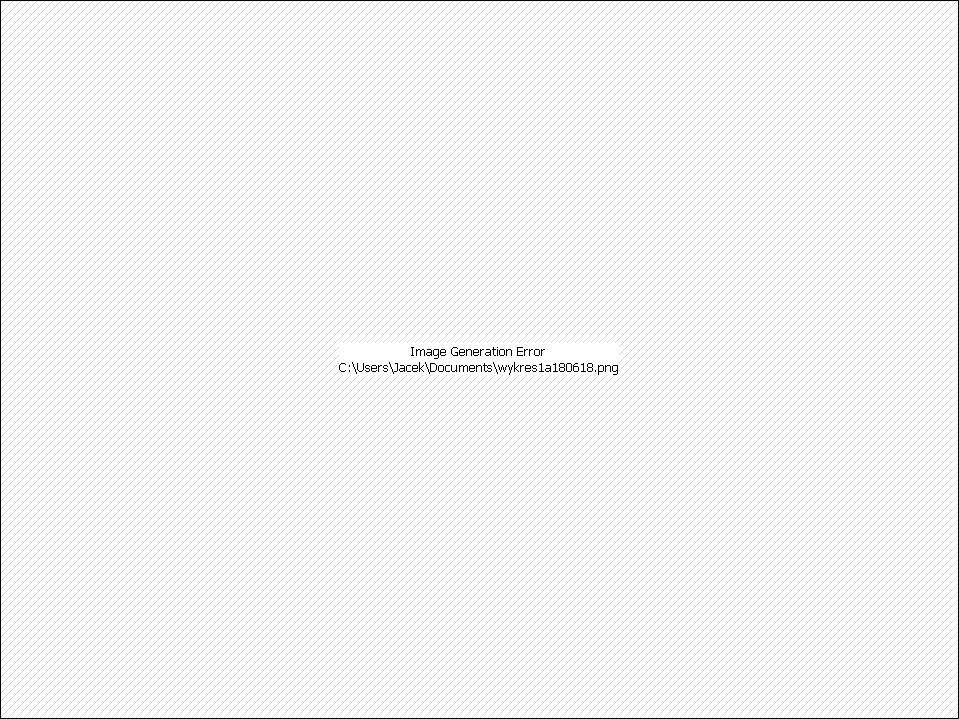

Zmiany średnich cen jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka, a ich przebieg w tym sezonie na najważniejszych kierunkach przedstawiony jest na zamieszczonym poniżej wykresie

Wykres obejmuje przebieg zmian cen na pięciu najważniejszych kierunkach w polskiej letniej turystyce wyjazdowej, które są też często przedstawiane w kontekstach sprzedażowych na wykresach bazujących na danych Wakacji.pl.

Miniony tydzień przyniósł wyższe od przeciętnej (czyli od 13 złotych) spadki średnich cen wycieczek do Turcji i Egiptu (o 66 i 35 złotych), które przed tygodniem najbardziej wzrosły, bliskie przeciętnemu do Grecji (spadek o 16 złotych), podniosły sie natomiast średnie ceny wycieczek na Wyspy Kanaryjskie, które przed tygodniem najbardziej spadły i do Bułgarii -

Ceny w Tunezji po ośmiu zwyżkach z rzędu (łącznie o prawie 300 złotych) i pięciotygodniowych wahaniach, wzrosły tym razem o 22 złote. Relatywnie wysokie ceny na tym kierunku wspierają popyt na innym nabierającym obecnie znaczenia kierunku, którym jest Albania, tym bardziej, że ceny na niej ostatnio znacząco się obniżyły.

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w okresie pierwszego pełnego tygodnia sierpnia 2018 pokazuje, że bieżąca średnia cena wobec średniej ceny dla poprzedniego sezonu pozostała bez zmian (poprzednio ceny nie odnotowały zmiany, wcześniej były wyższe o13, 2, 22, 2, 20 i 6 złotych, a jeszcze wcześniej były niższe o 62, 44, 27, 47, 55, 3, 10, 15 i 1 złoty). Przed rokiem, czyli w trzecim tygodniu czerwca 2017, średnia cena w porównaniu rok do roku była wyższa o 174 złote.

Po raz kolejny (siódmy) w tym sezonie czynniki o charakterze kosztotwórczym działały w kierunku wzrostu cen wycieczek. Cena paliwa lotniczego w minionym tygodniu była zdecydowanie wyższa niż przed rokiem (2,80 wobec 2,10 zł/litr, czyli o aż o jedna trzecią), a jej wpływ dodatkowo wzmacniał tańszy złoty, który osłabł w skali 12 miesięcy dla rozliczeń turystycznych o blisko 1,5 procent. W rezultacie czynniki zmian cen paliwa i kursów złotego liczone łącznie działały w kierunku podwyższania średniego poziomu kosztów wycieczek o około 125-

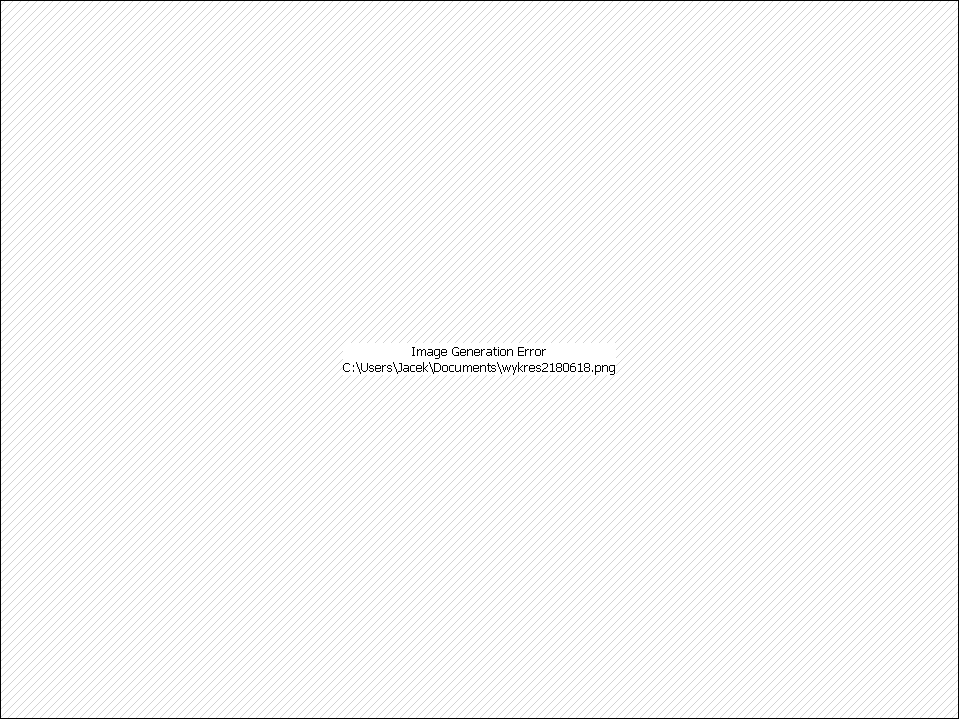

Sytuację w zakresie zmian średnich cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka, a przebieg ich zmian na najważniejszych kierunkach obrazują zamieszczone poniżej wykresy

Na wykresie widoczna jest nieco zaskakująca zmiana na pozycji lidera wzrostów cen wycieczek rok do roku, którym obecnie został Egipt (+101 złotych) spychając Turcję, czyli 12-

Z perspektywy dwóch sezonów liczonych łącznie nadal najmocniej drożeje Turcja (o 301 złotych), wyprzedzając w tym względzie Grecję i Wyspy Kanaryjskie – droższe średnio o 226 i 127 złotych, a bardziej poziomy cen odnotowały Bułgaria i Egipt – odpowiednio wzrost o 21 i spadek o 63 złote.

Z mniejszych kierunków istotnie wyższe średnie ceny niż przed rokiem notowano na Malcie i w Maroku – o 563 i 180 złotych, umiarkowane spadki miały miejsce w Tunezji oraz na Majorce i Cyprze -

3. W obecnym zestawieniu wśród dużych i średnich organizatorów kolejny raz największe obnizki średnich cen wobec ubiegło sezonu wykazują oferty biur TUI Poland i Grecos Holiday, które są tańsze o średnio około 250 i 130 złotych, a mniejszej skali obniżyły się średnie ceny z ofert biura Itaka – o średnio około 50 złotych. Oferty pozostałych biur są droższe niż przed rokiem w granicach od 12 do 212 złotych.

W perspektywie tego i poprzedniego sezonów liczonych łącznie, w najmniejszym stopniu wzrosły średnie ceny w ofercie biura Itaka – o około 45 złotych, a w większym i dość zbliżonym stopniu w biurach TUI Poland, Sun & Fun i Coral Travel Wezyr – o około 120 i po 135 złotych

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, to pozycję lidera nadal zajmuje biuro Itaka (30 takich ofert) wyprzedzając biura Rainbow (istotnie obniżyło ceny) i Exim Tours (po 21 ofert) oraz biuro Coral Travel Wezyr (18 ofert). Najwięcej ofert na niższych i średnich półkach cenowych (3* i 4*) mają teraz biura Itaka, Exim Tours i Rainbow, a pozycję lidera w ofercie premium (5*) zajmuje biuro Itaka, przed biurem Coral Travel Wezyr.

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponuje obecnie Coral Travel Wezyr -

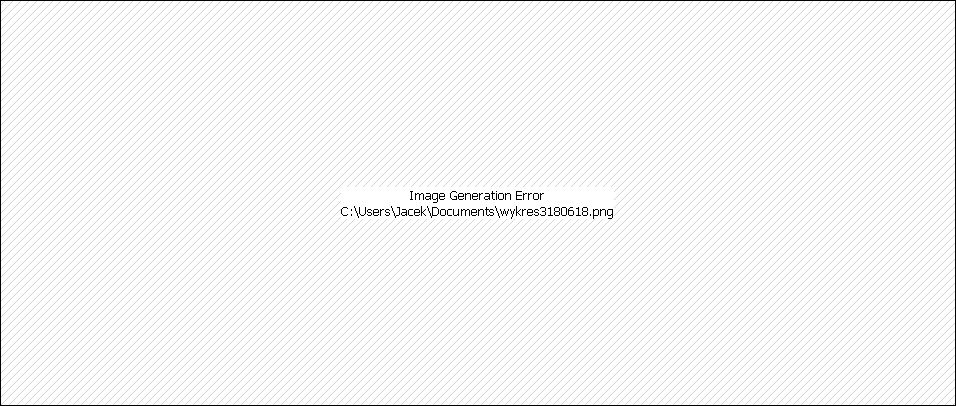

4. Przedstawiamy również tabelę z czołówką biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak zaznaczaliśmy, w tego typu zestawieniach zachowana jest ścisła porównywalność oferowanych kierunków, a zatem biuro X, które sprzedaje jedynie konkretny zestaw kierunków i kategorii hoteli jest porównywane ofertowo tylko i wyłącznie z tymi właśnie kierunkami i kategoriami hoteli w pozostałych biurach

W obecnym zestawieniu skład pierwszej trójki organizatorów pozostał taki sam jak przed tygodniem, a zmiany dotyczyły dalszych pozycji. Po znaczącej obniżce cen w tabeli pojawiło się biuro Rainbow, a po zwyżkach cen pierwszą siódemkę opuściły biura Exim Tours i 7islands. O trzy pozycje w górę przesunęło się biuro Net Holiday, które w zeszłym tygodniu nieco opuściło ceny.

Dla porównania przedstawiono też adekwatną sytuację sprzed roku, w której skład pierwszej czwórki jest taki sam, choć różna jest kolejność zajmowanych pozycji. Jak już wiele razy zaznaczaliśmy przez większość poprzedniego sezonu górę tabel najczęściej zajmowały (w różnej kolejności) biura Itaka i Grecos Holiday, ale wysokie pozycje często zajmowały również biura Coral Travel Wezyr Holidays oraz Net Holiday, co akurat jest widoczne w poniższym zestawieniu

Należy pamiętać, że położenie w zakresie względnej atrakcyjności cenowej z reguły przekłada się na kierunki zmian udziałów danych organizatorów w turystycznym rynku. Wysokie pozycje utrwalają wiodące pozycje organizatorów w branży, a niskie często przekładają się na oddawanie przez nich rynkowych udziałów bardziej atrakcyjnym konkurentom.

Zachęcamy wszystkich związanych z turystyką do czytania naszych opracowań i materiałów.

Zespół Instytutu Badań Rynku Turystycznego TravelDATA i www.wczasopedia.pl

Tekst oraz wykresy zostały przygotowane w celach wyłącznie informacyjnych i nie stanowią analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zmianami).

Autorzy działali z należytą starannością i rzetelnością, nie ponoszą jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu i wykresów oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.

Link do aktualnej Analizy Cen (kliknij na raport poniżej):