190109Analiza Cen LATO cz.2 - Wczasopedia.pl

Menu główne

- Wczasopedia

- Wiadomości

-

Touroperatorzy

- Finanse biur podróży

- Gwarancje biur podróży

- Almatur Grupa

- Almatur Katowice

- Almatur Polska

- Best Reisen Group

- BUT

- Coral Travel Wezyr Holidays

- CT Poland

- Ecco Holiday

- Exim Tours

- Feel The Flow

-

Destynacje

- BUŁGARIA

- CYPR

- EGIPT Hurghada

- EGIPT Marsa Alam

- EGIPT Synaj

- GRECJA Chalkidiki

- GRECJA Korfu

- GRECJA Kos

- GRECJA Kreta

- GRECJA Rodos

- GRECJA Zakynthos

- HISZPANIA Fuerteventura

- HISZPANIA Gran Canaria

- HISZPANIA Lanzarote

- HISZPANIA Majorka

- HISZPANIA Teneryfa

- MALTA

- MAROKO

- PORTUGALIA

- TUNEZJA Kontynentalna

- TUNEZJA Djerba

- TURCJA Egejska

- TURCJA Riwiera

- Ranking Opłacalności Destynacji

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

190109Analiza Cen LATO cz.2

Informacja Branżowa firmy TravelDATA

dla uczestników Programu Transparentny Touroperator

oraz biur agencyjnych i osób zarejestrowanych na Wczasopedii

9.01.2019 -

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje kolejną Analizę informacji mających wpływ na branżę turystyczną

Ważne: od połowy grudnia postanowiliśmy podzielić dotychczasowy materiał tygodniowy na dwie części: część publikowaną w każdy poniedziałek tygodnia omawiającą istotne kwestie z zakresu bieżących, a niekiedy też historycznych cen turystycznych imprez, oraz część publikowaną jeden lub dwa dni później -

Krajobraz po danych TUI Poland

Frapujące wielu konkurentów z branży zorganizowanej turystyki wyjazdowej dane biznesowe TUI Poland za ostatni rok obrotowy (październik 2017-

Najważniejszą przyczyną tak dużych rozbieżności była bardzo duża różnica pomiędzy tempem wzrostu TUI Poland i pozostałej części branży raportowanej w systemie MerlinX, która wynosiła około 50 procent (sic!). Przy około 20-

Dokładniejsze podsumowanie obrazujące rzeczywisty stan jej rozwoju będzie możliwe w terminie nieco późniejszym, gdy odpowiednie instytucje opublikują kolejne dane, a i sami uczestnicy rynku dostarczą zweryfikowanych informacji i złożą sprawozdania finansowe.

Branża wcale nie tkwi teraz w zastoju

Obecnie nową sferą zainteresowania wielu osób z branży jest bieżący stan panującej w niej koniunktury i sprzedaży nowego sezonu zimowego i letniego. Niestety sytuacja małej reprezentatywności danych z raportów bazujących na systemie MerlinX nie tylko nie ustąpiła, ale najprawdopodobniej uległa jeszcze powiększeniu. Do takiego stanu rzeczy walnie przyczynia je jeszcze bardziej ofensywna niż przed rokiem polityka cenowa biura TUI Poland oraz znacznie większy udział tego biura w rynku, czyli bazy od której powinny być liczone ponadprzeciętne wzrosty sprzedaży tego biura. Nie bez znaczenia są również wyniki sprzedaży osiągane przez innych organizatorów, które przynajmniej w części wymykają się statystykom wymienionych raportów.

Statystyki z systemu MerlinX pokazują ostatnio bardzo skromną lub niemal w granicach zera wahającą się dynamikę zmian sprzedaży imprez turystycznych. Nie wnikając zanadto w szczegóły można jednak, na bazie obecnie dostępnych danych, oszacować bieżący skumulowany wzrost jako zawierający się w przedziale 15-

Organizatorzy na biznesowym rozdrożu

Taka sytuacja stwarza dla dużych organizatorów bardzo istotny dylemat dotyczący polityki sprzedaży i ewentualnych modyfikacji programów w dalszej części sezonu. Na obecnym etapie większość wypowiedzi sugeruje silne ograniczenie planowanego wzrostu do zaledwie kilku procent, a w niektórych przypadkach nawet rezygnację z powiększania programów w tym sezonie. Takie podejście sprzyja ochronie realizowanych marż na sprzedaży wycieczek i może wygenerować dodatni wynik finansowy, gdyby polityka zabezpieczeń przyniosła niewielkie lub neutralne rezultaty. Warto w tym miejscu nadmienić, że w sezonie 2018 dodatni wynik z zabezpieczeń w branży jako całości mógł znaleźć się nawet w przedziale plus 100-

Drugą stroną tego medalu, czyli świadomego ograniczenia tempa wzrostu, jest stworzenie dogodnej sytuacji dla dalszej silnej ekspansji biura TUI Poland, tym razem na zasadzie wyboru mniejszego zła. Nieco podobna sytuacja, ale będąca raczej skutkiem nieplanowanego rozwoju sytuacji wystąpiła w sezonie 2017.

Niedocenienie przez dużą część organizatorów skutków programu społecznego 500+ oraz nieproporcjonalnych zmian sytuacji (na plus) w obszarach Polski B takich jak, wyższa dynamika wzrostu płac, szybszy spadek bezrobocia (wyższa baza) i relatywnie bardziej odczuwalny wpływ wzrostu świadczeń społecznych otworzyły wtedy pole relatywnie łatwiejszej ekspansji dla biura TUI Poland. Nie niepokojone zbytnio przez konkurentów osiągnęło ono w sezonie 2017 zupełnie niespodziewanie duży sukces w postaci 50-

Nieudany dla większości organizatorów sezon 2018 był już w dużej mierze efektem energicznej kontynuacji poprzedniej polityki przez biuro TUI Poland, które zostało do tego prawdopodobnie zachęcone nadspodziewanie dobrymi wynikami sezonu wcześniejszego. Była też druga równie istotna przyczyna nieudanego sezonu, ale odniesiemy się do niej w jednym z kolejnych materiałów.

Może być wsparcie ze strony większych dochodów gospodarstw domowych

Kwestię dylematu: wytrwać w pierwotnych założeniach, czy jednak skorzystać w pewnym stopniu z wyraźnie rosnącego rynku, znacząco komplikuje bardzo nietypowy rok, który może implikować dużą niepewność kształtowania się dynamiki sprzedaży imprez turystycznych i to zarówno na plus jak i na minus.

Bardziej przewidywalna wydaje się sytuacja w zakresie zmian tempa wzrostu dochodów gospodarstw domowych. Można założyć, że powoli wyczerpuje się formuła hamowania wzrostu wynagrodzeń większości sektora budżetowego i działań na przeczekanie, tak aby podwyżki przesunąć na okres po 1 stycznia 2020. Z powodu nadspodziewanie dobrej sytuacji budżetowej narasta presja wielu grup zawodowych na istotne podwyżki uposażeń i to takich grup, które za rządów poprzedniej koalicji zgadzały się na de facto zamrożenie płac lub tylko nieznaczne ich korekty.

Z wypowiedzi premiera pośrednio wynika, że w dotychczasowej polityce w tym zakresie mogą nastąpić pewne zmiany (możliwe, że zostaną przedstawione w lutym), a z logiki sytuacji wynika, że mogą to być tylko zmiany na lepsze (lub żadne). Ten ważny czynnik będzie więc mógł zadziałać na plus turystycznej koniunktury, a do sprawy będziemy wracać (w tym też na tle regionalnym) w kolejnych materiałach.

Nastroje konsumenckie pod wpływem zmiennych wichrów polityki

Znacznie bardziej złożona i mniej jednoznaczna jest sytuacja w zakresie nastrojów konsumenckich, które zwykle mają duże przełożenie, zwłaszcza na artykuły i usługi dalszej potrzeby. Należy przy tym pamiętać, że wraz z umasowieniem się turystyki wyjazdowej przełożenie to rośnie, gdyż słabiej sytuowani turyści, a zwłaszcza ci z blisko 700 tysięcy, które w minionym sezonie wyjechało po raz pierwszy (reszta wzrostu to multiplikowanie wyjazdów przez te same osoby), mogą łatwiej rezygnować z wyjazdów niż klienci premiowi, którzy powtarzalnie wyjeżdżają od lat wielu mając dostatecznie korzystną i stabilną sytuację materialną.

W ostatnim miesiącu nastąpiło rzadko spotykane pogorszenie nastrojów konsumenckich sygnalizowane w tych dniach przez zdecydowaną większość badań (część czeka jeszcze na publikację). W największym skrócie nastroje obniżyły się do najniższych poziomów od czasu pierwszego kwartału 2017, kiedy były jeszcze pod wpływem zdarzeń związanych m.in. z blokowaniem plenarnej sali Sejmu i awantury związanej z wypadkiem samochodu przewożącego premier Beatę Szydło.

Coś co jest istotne, to silniejszy spadek nastrojów odnoszący się do przyszłej sytuacji konsumentów, aniżeli nastrojów bieżących. Może to oznaczać podwyższoną chęć do odwlekania poważniejszych zakupów w oczekiwaniu na wyjaśnienie się sytuacji i sprawdzenie, czy będzie ona aż tak mało korzystna, jak to się zakłada obecnie.

Sytuacja słabych nastrojów powinna być w dużym stopniu relatywnie sprzyjająca dla biura TUI Poland. W sytuacji pewnej niepewności znacząca część klientów, nawet słabiej sytuowanych, będzie jednak poszukiwała z różnych względów (w tym środowiskowych) możliwości zagranicznych wyjazdów. W takiej sytuacji połączenie zakupu wycieczki we względnie prestiżowym biurze z mocno niewygórowaną ceną może być bardzo dobrym wyjściem w mniej pewnej niż dotychczas sytuacji gospodarstwa domowego.

W opinii Instytutu obecny spadek nastrojów jest jednak zbyt głęboki i mogły one ulec poprawie przy z reguły suto zastawionym świątecznym stole, a część z tego spadku wiązała się również z zamieszaniem wokół cen prądu, która to kwestia została częściowo rozwiązana (niepewna jest jeszcze reakcja Komisji Europejskiej). Poprawę powinny wykazać wyniki badań, które się właśnie w tych dniach rozpoczynają.

Na dłuższą stabilizację nastrojów lepiej nie liczyć

Poprawa może jednak być chwilowa, gdyż w kolejnych miesiącach nastroje konsumenckie będą się kształtowały pod przemożnym wpływem bezpardonowych kampanii wyborczych do parlamentów europejskiego i krajowego.

Próbkę podobnych działań (jak wykazały badania

Jest to strategia bardzo skuteczna i na krótką metę może bardzo zaszkodzić koniunkturze w turystyce. Jej istotą jest wywołanie obaw o przyszłą kondycję gospodarstw domowych, która będzie implikowana pogarszającą się sytuacją gospodarczą kraju, a ta z kolei słabnącą koniunkturą w strefie euro, a zwłaszcza u naszego głównego partnera handlowego czyli w Niemczech. Omija ona temat obecnej sytuacji gdyż krytyka bieżącej mizerii konsumentów zostałaby odebrana w tym okresie jako mało wiarygodna. Temu rozpoznawczo służyły badania, jak Polacy na bieżąco oceniają stan swojej kieszeni.

Jeden z najważniejszych wskaźników koniunktury – na usługach polityki

W tych dniach szczególnie natrętna była narracja o bardzo słabej kondycji polskiego przemysłu „gorzej jest tylko w Turcji”. Jej osią są bardzo słabe, a ostatnio nawet dramatycznie słabe oceny koniunktury w naszym przemyśle dokonywane przy pomocy ankiet wypełnianych przez przedsiębiorców, a które tworzą tzw. index manufacturing PMI. Jest to bezdyskusyjnie jeden z najbardziej poważanych mierników koniunktury w krajach wysoko i średnio rozwiniętych.

Wygląda jednak na to, że w Polsce został on bezceremonialnie włączony do oręży walki politycznej. Jako, że na ankiety odpowiadają przedsiębiorcy, którzy jako grupa społeczna nie należą do entuzjastów obecnej administracji, to prezentują one obraz słabszy (i to zdecydowanie) od tzw. realnej rzeczywistości.

Rezultat jest taki, że w ankietach wypadamy bardzo słabo lub najgorzej w Unii, natomiast w realu, czyli w publikowanym później rzeczywistym wykonaniu produkcji przemysłowej, bardzo dobrze lub najlepiej w Unii.

Sytuacja taka jest bardzo silnym ostrzeżeniem dla touroperatorów, choć stanowi tylko przykład nie trafiający zresztą bezpośrednio w nastroje gospodarstw domowych. Rzecz jednak w tym, że jeżeli w tak poważnych sprawach dochodzi do zupełnego odwracania rzeczywistości, to ławo sobie wyobrazić co może nastąpić w ramach brutalnej politycznej młócki w mediach mainstreamowych.

Organizatorzy powinni brać pod uwagę możliwość tak dalece idącego spustoszenia obrazu rzeczywistości w umysłach Polaków, że efektem mogą być duże spadki popytu na zagraniczne wycieczki, nie mówiąc już o wpływie na marże i ogólną kondycję znacznej części touroperatorów.

Tak można skrzywdzić inwestorów i touroperatorów

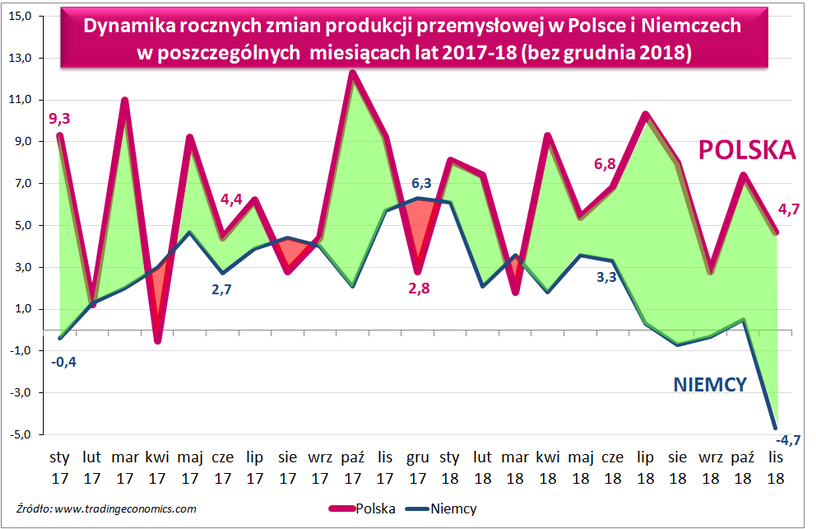

Dla ilustracji siły i piorunujących efektów odwracania rzeczywistości przedstawiamy trzy wykresy dotyczące Polski i Niemiec uważanych za lokomotywę generalnie kulejącej gospodarki strefy euro. Pierwszy przedstawia dynamikę rocznego wzrostu produkcji przemysłowej w poszczególnych miesiącach od stycznia 2017 roku. Widać na nim generalną przewagę tempa wzrostu polskiego przemysłu (kolor zielony), która szczególnie wyraźnie ujawnia się w ostatnich miesiącach i przybiera wielkości wieloprocentowe

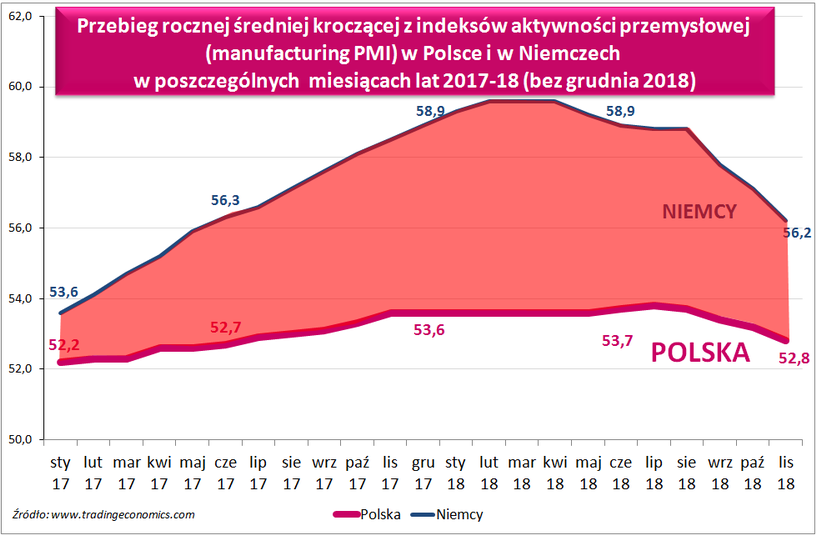

Kolejny wykres przedstawia średnią kroczącą z 12 comiesięcznych wskaźników manufacturing PMI (obrazują m.in oceny koniunktury i napływ zamówień) z ankiet przedsiębiorców, które powstają w ciągu roku, czyli reprezentują jakby średnią roczną koniunkturę w ramach, której powstaje roczny wzrost produkcji (wykres pierwszy).

Jak widać Niemcy oceniają swoje wzrosty daleko przychylniej, pomimo, że są one znacznie mizerniejsze od polskich, za to polscy przedsiębiorcy postępują na odwrót -

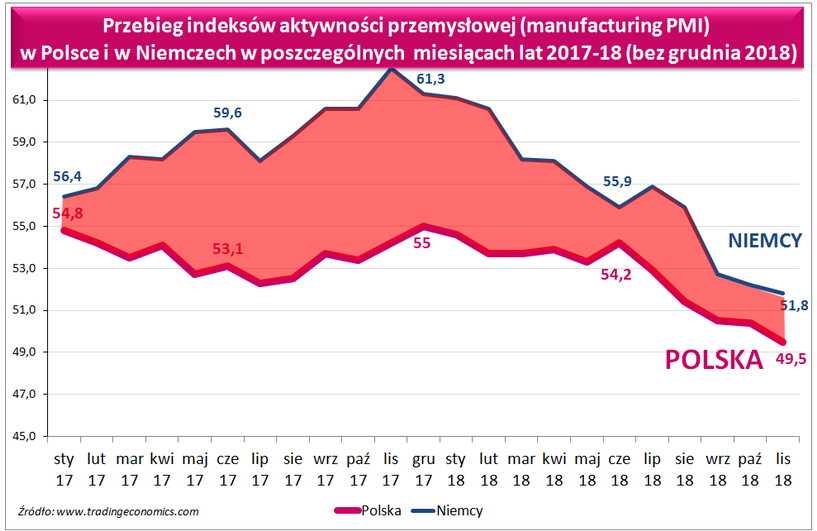

Wykres trzeci jest merytorycznie pokrewny drugiemu, tyle że pokazuje bieżące odczyty miesięczne, a nie średnie roczne lecz wnioski są te same. Warto też zwrócić uwagę, że malejące czerwone pole, kurczy się niewspółmiernie do rosnącej rozbieżności w tempie wzrostu produkcji przemysłowej (już 9,4 procent). Oznaczać to może zwiększanie się skali wypaczania obrazu polskiego przemysłu wraz z przybliżaniem się do terminu wyborów

Wykresy Manufacturing PMI traktowane są przez świat biznesu więcej niż bardzo poważnie. Niestety np. inwestorzy w dalekiej Ameryce, a nawet w Europie nie muszą wcale wiedzieć, że akurat w Polsce pokazywane są one w krzywym zwierciadle. Takie rzekome załamanie klimatu w przemyśle może wpływać na kursy giełdowe i krzywdzić inwestorów.

Podobnie pokazywanie w krzywym zwierciadle (a tak prawie na pewno będzie miało miejsce) polskiej gospodarki i co za tym idzie perspektyw polskich gospodarstw domowych, zaszkodzi turystycznej koniunkturze i skrzywdzi touroperatorów.

Na pewno korzystniej byłoby, żeby wiedzieli i brali to pod uwagę wcześniej.

Zachęcamy wszystkich związanych z turystyką do czytania naszych opracowań i materiałów.

Zespół Instytutu Badań Rynku Turystycznego TravelDATA i www.wczasopedia.pl

Tekst oraz wykresy zostały przygotowane w celach wyłącznie informacyjnych i nie stanowią analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zmianami).

Autorzy działali z należytą starannością i rzetelnością, nie ponoszą jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu i wykresów oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.