190128Analiza Cen LATO - Wczasopedia.pl

Menu główne

- Wczasopedia

- Wiadomości

-

Touroperatorzy

- Finanse biur podróży

- Gwarancje biur podróży

- Almatur Grupa

- Almatur Katowice

- Almatur Polska

- Best Reisen Group

- BUT

- Coral Travel Wezyr Holidays

- CT Poland

- Ecco Holiday

- Exim Tours

- Feel The Flow

-

Destynacje

- BUŁGARIA

- CYPR

- EGIPT Hurghada

- EGIPT Marsa Alam

- EGIPT Synaj

- GRECJA Chalkidiki

- GRECJA Korfu

- GRECJA Kos

- GRECJA Kreta

- GRECJA Rodos

- GRECJA Zakynthos

- HISZPANIA Fuerteventura

- HISZPANIA Gran Canaria

- HISZPANIA Lanzarote

- HISZPANIA Majorka

- HISZPANIA Teneryfa

- MALTA

- MAROKO

- PORTUGALIA

- TUNEZJA Kontynentalna

- TUNEZJA Djerba

- TURCJA Egejska

- TURCJA Riwiera

- Ranking Opłacalności Destynacji

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

- 160202Analiza Cen LATO

- 160208Analiza Cen LATO

- 160215Analiza Cen LATO

- 160222Analiza Cen LATO

- 160225Analiza Cen LATOcz2

- 160229Analiza Cen LATO

- 160303Analiza Cen LATOcz2

- 160307Analiza Cen LATO

- 160310Analiza Cen LATOcz2

- 160314Analiza Cen LATO

- 160321Analiza Cen LATO

- 160324Analiza Cen LATOcz2

- 160329Analiza Cen LATO

- 160404Analiza Cen LATOcz2

- 160411Analiza Cen LATO

- 160418Analiza Cen LATO

- 160425Analiza Cen LATO

- 160504Analiza Cen LATOcz2

- 160509Analiza Cen LATO

- 160516Analiza Cen LATO

- 160523Analiza Cen LATO

- 160530Analiza Cen LATO

- 160606Analiza Cen LATO

- 160613Analiza Cen LATO

- 160620Analiza Cen LATO

- 160628Analiza Cen LATO

- 160704Analiza Cen LATO

- 160711Analiza Cen LATO

- 160719Analiza Cen LATO

- 160725Analiza Cen LATO

- 160801Analiza Cen LATO

- 160808Analiza Cen LATO

- 160816Analiza Cen LATO

- 160822Analiza Cen LATO

- 160829Analiza Cen LATO

- 160905Analiza Cen LATO

- 160912Analiza Cen LATO

- 160920Analiza Cen LATO

- 160926Analiza Cen LATO

- 161003Analiza Cen LATO

- 161010Analiza Cen ZIMA

- 161017Analiza Cen LATO

- 161025Analiza Cen ZIMA

- 161102Analiza Cen LATO

- 161107Analiza Cen ZIMA

- 161114Analiza Cen LATO

- 161121Analiza Cen ZIMA

- 161129Analiza Cen LATO

- 161206Analiza Cen ZIMA

- 161212Analiza Cen LATO

- 161219Analiza Cen ZIMA

- 161228Analiza Cen LATO

- 170103Analiza Cen ZIMA

- 170110Analiza Cen LATO

- 170116Analiza Cen ZIMA

- 170123Analiza Cen LATO

- 170130Analiza Cen LATO

- 170206Analiza Cen LATO

- 170213Analiza Cen LATO

- 170220Analiza Cen LATO

- 170227Analiza Cen LATO

- 170306Analiza Cen LATO

- 170313Analiza Cen LATO

- 170320Analiza Cen LATO

- 170327Analiza Cen LATO

- 170403Analiza Cen LATO

- 170410Analiza Cen LATO

- 170418Analiza Cen LATO

- 170425Analiza Cen LATO

- 170502Analiza Cen LATO

- 170508Analiza Cen LATO

- 170515Analiza Cen LATO

- 170522Analiza Cen LATO

- 170529Analiza Cen LATO

- 170605Analiza Cen LATO

- 170612Analiza Cen LATO

- 170619Analiza Cen LATO

- 170626Analiza Cen LATO

- 170703Analiza Cen LATO

- 170710Analiza Cen LATO

- 170717Analiza Cen LATO

- 170724Analiza Cen LATO

- 170731Analiza Cen LATO

- 170807Analiza Cen LATO

- 170816Analiza Cen LATO

- 170821Analiza Cen LATO

- 170828Analiza Cen LATO

- 170904Analiza Cen LATO

- 170911Analiza Cen LATO

- 170918Analiza Cen LATO

- 170925Analiza Cen LATO

- 171002Analiza Cen LATO

- 171009Analiza Cen ZIMA

- 171016Analiza Cen LATO

- 171023Analiza Cen ZIMA

- 171030Analiza Cen LATO

- 171106Analiza Cen ZIMA

- 171113Analiza Cen LATO

- 171120Analiza Cen ZIMA

- 171127Analiza Cen LATO

- 171204Analiza Cen ZIMA

- 171211Analiza Cen LATO

- 171218Analiza Cen ZIMA

- 171228Analiza Cen LATO

- 180103Analiza Cen ZIMA

- 180108Analiza Cen LATO

- 180115Analiza Cen ZIMA

- 180122Analiza Cen LATO

- 180129Analiza Cen LATO

- 180205Analiza Cen LATO

- 180212Analiza Cen LATO

- 180219Analiza Cen LATO

- 180226Analiza Cen LATO

- 180305Analiza Cen LATO

- 180512Analiza Cen LATO

- 180319Analiza Cen LATO

- 180326Analiza Cen LATO

- 180403Analiza Cen LATO

- 180409Analiza Cen LATO

- 180417Analiza Cen LATO

- 180423Analiza Cen LATO

- 180430Analiza Cen LATO

- 180507Analiza Cen LATO

- 180514Analiza Cen LATO

- 180521Analiza Cen LATO

- 180528Analiza Cen LATO

- 180604Analiza Cen LATO

- 180611Analiza Cen LATO

- 180618Analiza Cen LATO

- 180625Analiza Cen LATO

- 180702Analiza Cen LATO

- 180709Analiza Cen LATO

- 180716Analiza Cen LATO

- 180723Analiza Cen LATO

- 180730Analiza Cen LATO

- 180806Analiza Cen LATO

- 180814Analiza Cen LATO

- 180821Analiza Cen LATO

- 180827Analiza Cen LATO

- 180903Analiza Cen LATO

- 180910Analiza Cen LATO

- 180918Analiza Cen LATO

- 180924Analiza Cen LATO

- 181001Analiza Cen LATO

- 181009Analiza Cen ZIMA

- 181016Analiza Cen LATO

- 181023Analiza Cen ZIMA

- 181030Analiza Cen LATO

- 181105Analiza Cen ZIMA

- 181113Analiza Cen LATO

- 181119Analiza Cen ZIMA

- 181126Analiza Cen LATO

- 181203Analiza Cen ZIMA

- 181210Analiza Cen LATO

- 181217Analiza Cen ZIMA

- 181218Analiza Cen ZIMA cz.2

- 181227Analiza Cen LATO

- 181231Analiza Cen ZIMA

- 190102Analiza Cen ZIMA cz.2

- 190107Analiza Cen LATO

- 190109Analiza Cen LATO cz.2

- 190114Analiza Cen ZIMA

- 190116Analiza Cen ZIMA cz.2

- 190121Analiza Cen LATO

- 190123Analiza Cen LATO cz.2

- 190128Analiza Cen LATO

- 190130Analiza Cen LATO cz.2

- 190204Analiza Cen LATO

- 190206Analiza Cen LATO cz.2

- 190211Analiza Cen LATO

- 190213Analiza Cen LATO cz.2

- 190218Analiza Cen LATO

- 190220Analiza Cen LATO cz.2

- 190225Analiza Cen LATO

- 190228Analiza Cen LATO cz.2

- 190304Analiza Cen LATO

- 190307Analiza Cen LATO cz.2

- 190311Analiza Cen LATO

- 190318Analiza Cen LATO

- 190325Analiza Cen LATO

- 190401Analiza Cen LATO

- 190408Analiza Cen LATO

- 190415Analiza Cen LATO

- 190429Analiza Cen LATO

- 190506Analiza Cen LATO

- 190513Analiza Cen LATO

- 190520Analiza Cen LATO

- 190528Analiza Cen LATO

- 190603Analiza Cen LATO

- 190611Analiza Cen LATO

- 190618Analiza Cen LATO

- 190625Analiza Cen LATO

- 190702Analiza Cen LATO

- 190709Analiza Cen LATO

- 190716Analiza Cen LATO

- 190723Analiza Cen LATO

- 190730Analiza Cen LATO

- 190806Analiza Cen LATO

- 190813Analiza Cen LATO

- 190820Analiza Cen LATO

- 190827Analiza Cen LATO

- 190903Analiza Cen LATO

- 190904Analiza Cen LATO cz.2

- 190910Analiza Cen LATO

- 190912Analiza Cen LATO cz.2

- 190917Analiza Cen LATO

- 190919Analiza Cen LATO cz.2

- 190924Analiza Cen LATO

- 190926Analiza Cen LATO cz.2

- 191001Analiza Cen LATO

- 191004Analiza Cen LATO cz.2

- 191008Analiza Cen ZIMA

- 191011Analiza Cen ZIMA cz.2

- 191015Analiza Cen LATO

- 191022Analiza Cen ZIMA

- 191029Analiza Cen LATO

- 191105Analiza Cen ZIMA

- 191112Analiza Cen LATO

- 191119Analiza Cen ZIMA

- 191126Analiza Cen LATO

- 191128Analiza Cen LATO cz.2

- 191203Analiza Cen ZIMA

- 191206Analiza Cen ZIMA cz.2

- 191210Analiza Cen LATO

- 191212Analiza Cen LATO cz.2

- 191217Analiza Cen ZIMA

- 191220Analiza Cen ZIMA cz.2

- 191223Analiza Cen LATO

- 191230Analiza Cen ZIMA

- 200107Analiza Cen LATO

- 200110Analiza Cen LATO cz.2

- 200114Analiza Cen ZIMA

- 200117Analiza Cen ZIMA cz.2

- 200121Analiza Cen LATO

- 200124Analiza Cen LATO cz.2

- 2020128Analiza Cen LATO

- 200203Analiza Cen LATO cz.2

- 200204Analiza Cen LATO

- 200210Analiza Cen LATO cz.2

- 200211Analiza Cen LATO

- 200214Analiza Cen LATO cz.2

- 200217Analiza Cen LATO

- 200220Analiza Cen LATO cz.2

- 200224Analiza Cen LATO

- 200227Analiza Cen LATO cz.2

- 200302Analiza Cen LATO cz.2

- 200304Analiza Cen LATO

- 200309Analiza Cen LATO

- 200313Analiza Cen LATO cz.2

- 200316Analiza Cen LATO cz.2

- 200317Analiza Cen LATO

- 200320Analiza Cen LATO cz.2

- 200323Analiza Cen LATO cz.3

- 200324Analiza Cen LATO

- 200330Analiza Cen LATO cz.3

- 200401Analiza Cen LATO

- 200403Analiza Cen LATO cz.2

- 200406Analiza Cen LATO cz.3

- 200408Analiza Cen LATO

- 200414Analiza Cen LATO cz.3

- 200416Analiza Cen LATO

- 200420Analiza Cen LATO cz.3

- 200422Analiza Cen LATO

- 200427Analiza Cen LATO cz.3

- 200429Analiza Cen LATO

- 200504Analiza Cen LATO cz.3

- 200506Analiza Cen LATO

- 200511Analiza Cen LATO cz.3

- 200513Analiza Cen LATO

- 200518Analiza Cen LATO cz.3

- 200521Analiza Cen LATO

- 200525Analiza Cen LATO cz.3

- 200527Analiza Cen LATO - Kopiuj

- 200601Analiza Cen LATO cz.3 - Kopiuj

- 200603Analiza Cen LATO - Kopiuj

- 200608Analiza Cen LATO cz.3 - Kopiuj

- 200610Analiza Cen LATO

- 200615Analiza Cen LATO cz.3

- 200617Analiza Cen LATO

- 200622Analiza Cen LATO cz.3

- 200624Analiza Cen LATO

- 200629Analiza Cen LATO

- 200630Analiza Cen LATO cz.3

- 200706Analiza Cen LATO

- 200707Analiza Cen LATO cz.3

- 200713Analiza Cen LATO

- 200715Analiza Cen LATO cz.3

- 200720Analiza Cen LATO

- 200722Analiza Cen LATO cz.3

- 200727Analiza Cen LATO

- 200729Analiza Cen LATO cz.3

- 200803Analiza Cen LATO

- 200806Analiza Cen LATO cz.3

- 200810Analiza Cen LATO

- 200813Analiza Cen LATO cz.3

- 200817Analiza Cen LATO

- 200820Analiza Cen LATO cz.3

- 200824Analiza Cen LATO

- 200827Analiza Cen LATO cz.3

- 200831Analiza Cen LATO

- 200902Analiza Cen LATO cz.3

- 200907Analiza Cen LATO

- 200910Analiza Cen LATO cz.3

- 200914Analiza Cen LATO

- 200917Analiza Cen LATO cz.3

- 200921Analiza Cen LATO

- 200924Analiza Cen LATO cz.3

- 200928Analiza Cen LATO

- 201001Analiza Cen LATO cz.3

- 201005Analiza Cen ZIMA

- 201008Analiza Cen LATO cz.3

- 201012Analiza Cen LATO

- 201015Analiza Cen LATO cz.3

- 201019Analiza Cen ZIMA

- 201023Analiza Cen LATO cz.3

- 201026Analiza Cen LATO

- 201030Analiza Cen LATO cz.3

- 201102Analiza Cen ZIMA

- 201106Analiza Cen LATO cz.3

- 201109Analiza Cen LATO

- 201113Analiza Cen LATO cz.3

- 201120Analiza Cen LATO cz.3

- 201123Analiza Cen LATO

- 201128Analiza Cen LATO cz.3

- 201130Analiza Cen ZIMA

- 201204Analiza Cen LATO cz.3

- 201207Analiza Cen LATO

- 201211Analiza Cen LATO cz.3

- 201214Analiza Cen ZIMA

- 201219Analiza Cen LATO cz.3

- 201221Analiza Cen LATO

- 201228Analiza Cen ZIMA

- 210104Analiza Cen LATO

- 210107Analiza Cen LATO cz.3

- 210111Analiza Cen LATO

- 210115Analiza Cen LATO cz.3

- 210119Analiza Cen LATO

- 210122Analiza Cen LATO cz.3

- 210125Analiza Cen LATO

- 210129Analiza Cen LATO cz.3

- 210201Analiza Cen LATO

- 210206Analiza Cen LATO cz.3

- 210208Analiza Cen LATO

- 210212Analiza Cen LATO cz.3

- 210215Analiza Cen LATO

- 210220Analiza Cen LATO cz.3

- 210222Analiza Cen LATO

- 210227Analiza Cen LATO cz.3

- 210301Analiza Cen LATO

- 210306Analiza Cen LATO cz.3

- 210308Analiza Cen LATO

- 210313Analiza Cen LATO cz.3

- 210315Analiza Cen LATO

- 210320Analiza Cen LATO cz.3

- 210322Analiza Cen LATO

- 210327Analiza Cen LATO cz.3

- 210329Analiza Cen LATO

- 210406Analiza Cen LATO

- 210410Analiza Cen LATO cz.3

- 210412Analiza Cen LATO

- 210417Analiza Cen LATO cz.3

- 210419Analiza Cen LATO

- 210424Analiza Cen LATO cz.3

- 210427Analiza Cen LATO

- 210510Analiza Cen LATO

- 210515Analiza Cen LATO cz.3

- 210517Analiza Cen LATO

- 210522Analiza Cen LATO cz.3

- 210524Analiza Cen LATO

- 210529Analiza Cen LATO cz.3

- 210531Analiza Cen LATO

- 210607Analiza Cen LATO

- 210611Analiza Cen LATO cz.2

- 210614Analiza Cen LATO

- 210621Analiza Cen LATO cz.2

- 210622Analiza Cen LATO

- 210625Analiza Cen LATO cz.2

- 210628Analiza Cen LATO

- 210705Analiza Cen LATO cz.2

- 210706Analiza Cen LATO

- 210710Analiza Cen LATO cz.3

- 210712Analiza Cen LATO

- 210717Analiza Cen LATO cz.3

- 210720Analiza Cen LATO

- 210724Analiza Cen LATO cz.3

- 210727Analiza Cen LATO

- 210731Analiza Cen LATO cz.3

- 210803Analiza Cen LATO

- 210807Analiza Cen LATO cz.3

- 210810Analiza Cen LATO

- 210814Analiza Cen LATO cz.3

- 210817Analiza Cen LATO

- 210821Analiza Cen LATO cz.3

- 210824Analiza Cen LATO

- 210828Analiza Cen LATO cz.3

- 210831Analiza Cen LATO

- 210904Analiza Cen LATO cz.3

- 210911Analiza Cen LATO cz.3

- 210914Analiza Cen LATO

- 210918Analiza Cen LATO cz.3

- 210921Analiza Cen LATO

- 210925Analiza Cen LATO cz.3

- 210928Analiza Cen LATO

- 211002Analiza Cen LATO cz.3

- 211009Analiza Cen LATO cz.3

- 211019Analiza Cen LATO

- 211026Analiza Cen ZIMA

- 211107Analiza Cen LATO cz.3

- 211108Analiza Cen ZIMA

- 211114Analiza Cen LATO cz.3

- 211116Analiza Cen LATO

- 211122Analiza Cen ZIMA

- 211128Analiza Cen LATO cz.3

- 211130Analiza Cen LATO

- 211205Analiza Cen LATO cz.3

- 211207Analiza Cen ZIMA

- 211212Analiza Cen LATO cz.3

- 211214Analiza Cen LATO

- 211220Analiza Cen LATO cz.3

- 211227Analiza Cen LATO

- 220103Analiza Cen ZIMA

- 220108Analiza Cen LATO cz.3

- 220111Analiza Cen LATO

- 220117Analiza Cen LATO cz.3

- 220118Analiza Cen ZIMA

- 220124Analiza Cen LATO cz.3

- 220320Analiza Cen LATO cz.3

- 220313Analiza Cen LATO cz.3

- 220221Analiza Cen LATO cz.3

- 220214Analiza Cen LATO cz.3

- 220207Analiza Cen LATO cz.3

- 220131Analiza Cen LATO cz.3

190128Analiza Cen LATO

Informacja Branżowa firmy TravelDATA

dla uczestników Programu Transparentny Touroperator

oraz biur agencyjnych i osób zarejestrowanych na Wczasopedii

28.01.2019 -

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie letnim 2018. Obejmuje ona okres pierwszego pełnego tygodnia sierpnia, czyli 6-

WAŻNE: od połowy grudnia postanowiliśmy podzielić dotychczasowy materiał tygodniowy na dwie części: część publikowaną w każdy poniedziałek tygodnia omawiającą istotne kwestie z zakresu bieżących, a niekiedy też historycznych cen turystycznych imprez, oraz część publikowaną jeden lub dwa dni później -

Ogólna sytuacja w zakresie cen i sprzedaży branży

Wiele niezbyt pomyślnych informacji – zwłaszcza z okresu poświątecznej sprzedaży wycieczek -

Licząc całościowo 3 tygodnie wcześniej szacowaliśmy roczną dynamikę sprzedaży na przedział 15-

Duże różnice dynamiki sprzedaży zimy i lata to problem tylko części branży

Zastrzegając możliwość popełnienia pewnego błędu wzrost sprzedaży zimowych lotniczych imprez turystycznych można oszacować na okolice 15-

Sprzedaż sezonu letniego jest dużo bardziej problematyczna, gdyż wśród organizatorów nastąpiło duże jej rozwarstwienie pomiędzy kilkudziesięcioprocentowe wzrosty w TUI Poland oraz istotne spadki w pozostałej grupie organizatorów (z pewnymi wyjątkami).

Jeszcze większe rozwarstwienie występuje wśród agencyjnych biur podróży. W zdecydowanie lepszej sytuacji znajdują się biura agencyjne współpracujące z TUI Poland, które niedawno jeszcze extra zyskały poprzez wyeliminowanie z grona swoich konkurentów stukilkudziesięciu placówek sieci Wakacje.pl z powodu zakończenia współpracy z biurem TUI Poland. Sytuacja biur nie współpracujących z TUI jest jeszcze dodatkowo mniej korzystna, jako że w pierwszej fazie sprzedaży najwięksi organizatorzy z reguły bardzo intensywnie preferują i wykorzystują kanały własne.

Na głęboki pesymizm jest jednak nadal za wcześnie

Tak jak zaznaczano w poprzednim materiale sytuacja nie jest jednak tak niepokojąca jak się wydaje. Dynamika sprzedaży wycieczek wcale nie jest niska, a jej obecny niekorzystny podział pomiędzy grupy biur agencyjnych i organizatorów nie jest najprawdopodobniej zjawiskiem trwałym. Ponadto, jak również podkreślano w poprzednim materiale, ogólna sprzedaż jest pod niekorzystną presją kilku czynników, z których najistotniejszym wydaje się teraz bezprecedensowy spadek nastrojów konsumenckich w grudniowych sondażach wykazany przez wiele ośrodków, w tym prowadzący regularne i wieloaspektowe badania Kantar TNS.

Na jego poziom oddziałuje cały szereg aspektów, ale w grudniu uwidocznił się silny wpływ negatywnego czynnika o wpływie bieżącym i bardzo wzmógł jednego o wpływie średnioterminowym. Tym pierwszym było zamieszanie w kwestii podwyżek cen prądu, które zanim zostało rozwiązane, bardzo negatywnie oddziaływało na nastroje. Wpływ ten był zdecydowanie bardziej emocjonalny niż o rzeczywiście fundamentalnym znaczeniu dla gospodarstw domowych, ale właśnie takie czynniki potrafią „ponadnormatywnie” zakłócić nastroje konsumentów.

Niezwykłe wyniki badań opinii o stanie gospodarki

Drugi to rozłożona na dłuższy okres narracja prowadząca do zanegowania najbardziej zdawałoby się pewnego obszaru sukcesów obecnej administracji, czyli stanu gospodarki. Według ostatnich równoległych badań nastrojów społecznych okazało się, że zaskakująco duża liczba respondentów wyrażała przekonanie, że polska gospodarka nie rozwija się i pozostaje w recesji. Przewaga takich odpowiedzi wśród osób bardzo interesujących się polityką, czyli będących najbardziej czynnymi odbiorcami mediów, wynosiła 54 do 42. Jeszcze większa była przewaga osób spodziewających się pogorszenia sytuacji materialnej swoich gospodarstw w okresie trzech lat (50 do 17), zaś dwie trzecie twierdziło, że sprawy kraju generalnie zmierzają w złym kierunku.

Żeby było ciekawiej, w Niemczech wskaźniki zaufania konsumenckiego pozostają na niezłych poziomach, choć to tamtejsza gospodarka od dwóch kwartałów balansuje na krawędzi recesji, a nasza jest w ścisłym czubie najszybciej rosnących gospodarek Unii Europejskiej.

Swoistym fenomenem pozostaje fakt, że w stosunku do września, października i częściowo listopada nastąpiło całkowite odwrócenie odpowiedzi w tej samej grupie i w tych samych kwestiach tj. trzy czwarte twierdziło, że gospodarka się rozwija, trzy czwarte spodziewało się lepszej sytuacji materialnej za trzy lata i wreszcie dwie trzecie uważało, że sprawy kraju zmierzają w dobrym kierunku.

Materia jest skomplikowana, ale wnioski znacznie prostsze

Nie rozpatrując na razie przyczyn tak niezwykłego odwrócenia opinii społecznych należy z tego zdarzenia wyciągnąć jeden szybki i prawdopodobnie słuszny wniosek. Nastroje poszybowały w dół zbyt gwałtownie, czyli jakby oderwały się od realnej rzeczywistości na rzecz intensywnie propagowanej rzeczywistości medialnej. To abstrakcyjne oderwanie jest tak duże, że nie może trwać zbyt długo i najprawdopodobniej zaobserwujemy w tej kwestii silne odreagowanie.

Tak więc zaniknie część wpływu czynnika osłabiającego nastroje konsumenckie, których zmiany zwykle najsilniej oddziałują na zakupy towarów i usług dalszej potrzeby, do których wciąż należą w naszym kraju zagraniczne wycieczki.

Stąd płynie optymistyczny i dość prawdopodobny wniosek, że sprzedaż wycieczek powinna niebawem ulec poprawie, a gdyby jednocześnie zmalała presja cenowa ze strony TUI Poland, zarówno agenci (nie współpracujący z tym biurem), jak i pozostali organizatorzy powinni odczuć istotną poprawę koniunktury.

Istotne kwestie z zakresu cen turystycznych imprez

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen imprez turystycznych w postaci mapek, które w naszej intencji mają pomóc w szybszym zorientowaniu się w ogólnej sytuacji. Począwszy od 21 stycznia zestawienia obejmują jedynie sezon lato 2019, podczas gdy wcześniej były one sporządzane naprzemiennie dla zimy i lata.

2. Niniejsze zestawienie obejmuje po raz ósmy w tym roku porównanie cen dla wylotów w wysokim sezonie letnim 2019 definiowanym jako pierwszy pełny tydzień sierpnia (05.08-

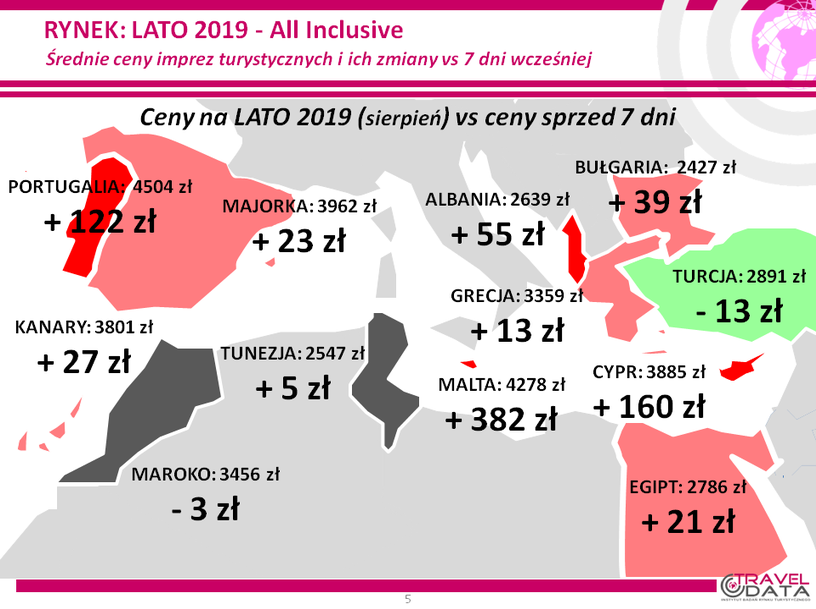

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 5 i 11 sierpnia średnie ceny wzrosły o 48 złotych, (w tygodniach poprzednich ceny wzrosły o 14, 3 i 7 złotych i spadły o 9 i 2 złote, wcześniej wrosły o 27 i spadły o 20 złotych, a jeszcze wcześniej rosły o 8, 18, 5, 20 i 23 złote). Największe zniżki cen w minionym tygodniu odnotowano na wyspie Kos -

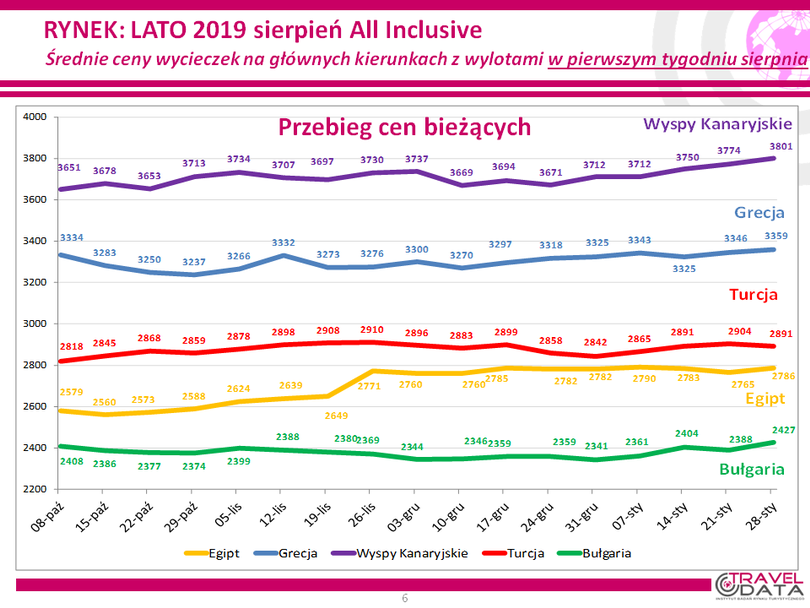

Zmiany średnich cen jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka, a ich przebieg w tym sezonie na najważniejszych kierunkach przedstawiony jest na zamieszczonym poniżej wykresie

Wykres obejmuje przebieg zmian cen na pięciu najważniejszych kierunkach w polskiej letniej zorganizowanej lotniczej turystyce wyjazdowej.

W minionym tygodniu ceny na tych kierunkach rosły w mniejszym stopniu niż średnia wzrostów dla wszystkich kierunków (czyli 48 złotych). Najbliższy przeciętnej była średnia zwyżka cen wycieczek do Bułgarii – o 39 złotych, a nieco łagodniej rosły ceny na kierunkach kanaryjskich i egipskich – o średnio 27 i 21 złotych. Niewielki był wzrost średnich cen na kierunkach greckich – o 13 złotych, a jako jedyny z wiodących kierunków zniżkę cen wycieczek odnotowała Turcja – o 13 złotych.

W tym roku na stosunkowo wysokich poziomach kształtują się ceny wyjazdów do Egiptu. Są one znacząco droższe od wycieczek do Bułgarii -

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów z okresu pierwszego pełnego tygodnia sierpnia 2019 pokazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 10 złotych (w poprzednich tygodnia ceny były niższe o 3 i 7 złotych, w tygodniach wcześniejszych wyższe o 38, 45, 39 i 46 złotych, a jeszcze wcześniej były niższe o 19 złotych oraz wyższe o 47, 47,34, 33, 31, 31 i 57 złotych). W tym samym okresie przed rokiem zmiana cen w ujęciu rocznym również była bardzo niewielka, gdyż wzrosła o jedynie 2 złote.

Podobnie jak w drugiej połowie minionego sezonu letniego również w okresie obecnych first minute czynniki o charakterze kosztotwórczym działają w kierunku zmniejszania marż ze sprzedaży wycieczek, aczkolwiek wpływ ten jest nadal wyraźnie mniejszy niż zwłaszcza w drugiej połowie ubiegłego sezonu. Cena paliwa lotniczego (przyjmowana do kalkulacji obecnie, ale ponoszona według cen bieżących -

W tej sytuacji o zwyżce kosztów zdecydował kurs złotego, który dla rozliczeń turystycznych pozostawał słabszy o ponad 5,2 procent. W rezultacie ten ostatni czynnik ten działał w kierunku powiększania średniego poziomu kosztów wycieczek, chociaż w stopniu nadal łagodniejszym niż w ostatnich tygodniach sezonu letniego 2018 oraz we wcześniejszych zestawieniach z sezonu obecnego, czyli o około 85/95 złotych (poprzednio o 65/75 złotych, trzykrotnie o 60/70 oraz o 90/100, 90/100, 130/140 i 110/120 złotych).

Należy pamiętać, że wpływ zmian cen paliwa i walut na ceny wycieczek w zależności od touroperatora jest mniej lub więcej opóźniony (m.in. przez kontrakty zabezpieczające i politykę marż), a ich wpływ należy traktować raczej w uśrednionych kategoriach docelowych (asymptotycznych).

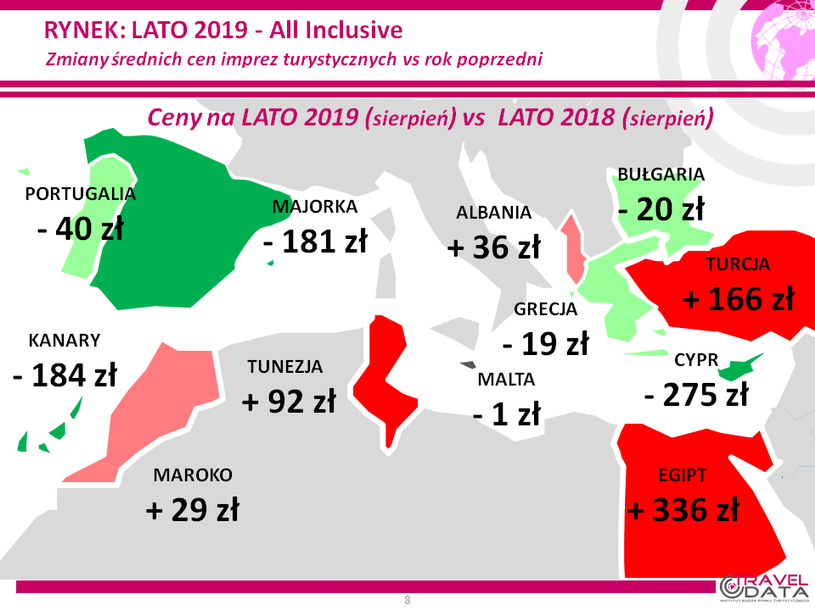

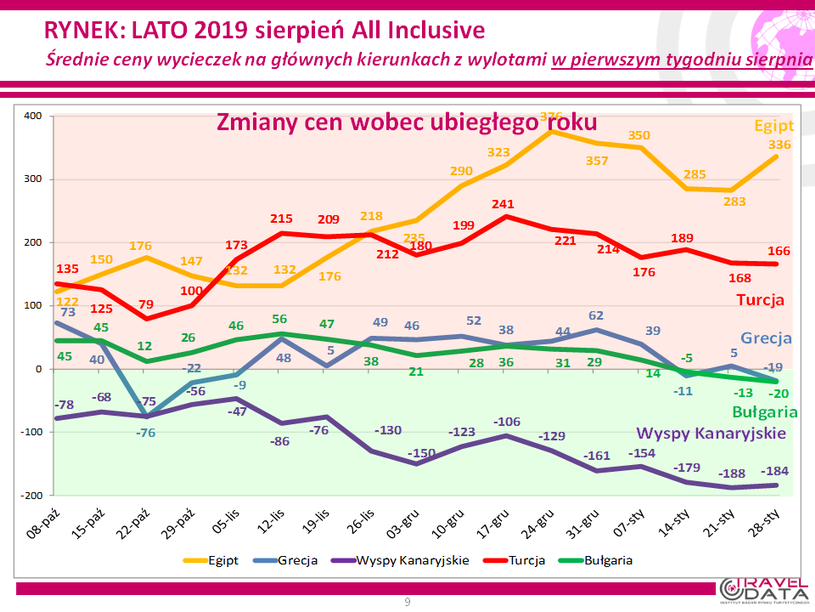

Sytuację w zakresie zmian średnich cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka, a przebieg ich zmian na najważniejszych kierunkach obrazuje zamieszczony poniżej wykres

Spośród dużych kierunków nadal utrzymuje się sytuacja wyraźnych wzrostów średnich cen wycieczek na zyskujących na popularności i mniej kosztownych, ale dobrych jakościowo kierunkach, czyli w Egipcie i Turcji, na których średnie ceny rok do roku wzrosły o 336 i 166 złotych. Jest to nadal sytuacja odwrotna niż w tym samym okresie poprzedniego sezonu, gdyż oba te kierunki, a zwłaszcza Egipt, notowały wówczas spadki cen w ujęciu rocznym, które wynosiły średnio 230 i 2 złote.

W stosunkowo niedużym i bardzo podobnym stopniu spadły ceny wycieczek do Bułgarii i Grecji, gdzie zniżki średnich cen wyniosły 20 i 19 złotych. W odpowiednim tygodniu poprzedniego sezonu ceny w obu tych krajach w ujęciu rocznym odpowiednio wzrosły o 49 i spadły o 2 złote.

Tegorocznym liderem spadków konsekwentnie pozostają Wyspy Kanaryjskie, gdzie ceny rok do roku obniżyły się o średnio 184 złote, zaś przed tygodniem i dwoma również były znacząco niższe -

Z mniej masowych kierunków jedynym kierunkiem, na którym odnotowano istotny wzrost cen była Tunezja, a wyniósł on 92 złote. W znacznie mniejszym stopniu zwyżkowały ceny w Albanii i w Maroku

Z perspektywy dwóch sezonów liczonych łącznie (dla wylotów w pierwszym tygodniu sierpnia) najwyraźniej zwyżkowały średnie ceny wycieczek do Turcji i Egiptu – o 168 i 106 złotych, a w znacznie mniejszym stopniu do Grecji – o 30 złotych. Niewielki spadek cen w tym ujęciu odnotowała Bułgaria – o 27 złotych, a wyraźnie większy kierunki tunezyjskie i kanaryjskie – o średnio 93 i 112 złotych.

Ewolucja cen na kierunkach egipskich pozostaje w relacji nie tylko z bieżącymi relacjami popytu i podaży, ale też z czynnikami o charakterze fundamentalnym, czyli wysoką, choć ostatnio malejącą inflacją w Egipcie (około 12 procent) oraz znaczącym rocznym umocnieniem się miejscowej waluty (już o ponad 13 procent w stosunku do złotego), co daje roczny wzrost egipskich cen wewnętrznych wyrażony w naszej walucie o ponad 26 procent.

Z kolei znaczący wpływ na spadki cen na kierunkach kanaryjskich mogą mieć obniżki cen w tamtejszych hotelach (sytuacja ta dotyczy również zimy), które wynoszą na hotelowych platformach rezerwacyjnych ponad 7 procent. Wprawdzie dotyczą one cen ofertowych na hotelowych platformach rezerwacyjnych, ale korekty ich poziomów w indywidualnych kontraktach z organizatorami turystyki mogą być nawet istotnie większe.

Najwyższy spadek hotelowych pokoi obserwuje się na Fuerteveturze (blisko 11 procent), co może być pośrednią przyczyną zajmowania przez tę wyspę czołowych pozycji na listach zniżek cen wycieczek. Ze słabiej rozwiniętą strukturą rozrywkowo-

3. W porównaniach ofertowych cen biur podroży, w obecnym zestawieniu największą zniżkę średnich cen w porównaniu z ubiegłym sezonem wśród dużych i średnich organizatorów wykazują oferty biur TUI Poland i Rainbow które były tańsze o około 85 i 65 złotych, z tym że średnia zniżka cen w grupie hoteli, które były obecne również w poprzednim sezonie jest u tego ostatniego organizatora mniejsza i wynosi około 15 złotych. Niewielki spadek średnich cen w ujęciu rocznym wykazuje również oferta biura Exim Tours, która jest mniej kosztowna o około 20 złotych. Pozostali organizatorzy proponują wyższe średnie ceny niż w tym samym okresie poprzedniego sezonu w granicach od 38 do 447 złotych.

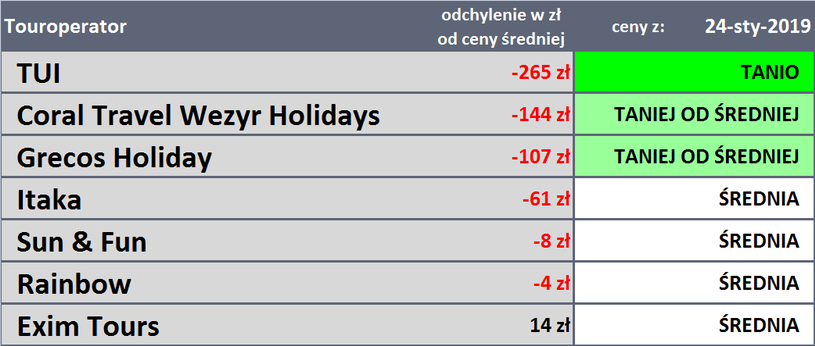

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, to pozycję lidera nadal

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponowały biura Coral Travel Wezyr – 7 ofert i Sun & Fun -

4. Przedstawiamy również tabelę z czołówką biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak zaznaczaliśmy w tego typu zestawieniach zachowana jest ścisła porównywalność oferowanych kierunków, a zatem biuro X, które sprzedaje jedynie konkretny zestaw kierunków i kategorii hoteli jest porównywane ofertowo tylko i wyłącznie z tymi właśnie kierunkami i kategoriami hoteli w pozostałych biurach.

W pierwszym okresie sezonu lato 2018 na czele tabel dotyczących cen wyjazdów w szczycie sezonu wakacyjnego często przodowały wiodące biura podróży na polskiej branży zorganizowanej turystyki wyjazdowej, a mianowicie Itaka oraz Grecos Holiday, a nieco później dołączyły do nich Rainbow i Coral Travel Wezyr. Biuro TUI Poland było widoczne na czołowych pozycjach w zestawieniach w pierwszej fazie first minute, natomiast w okresach późniejszych często przesuwało się poza pierwszą siódemkę.

Dziewiąte zestawienie w sezonie Lato 2019

Skład w zestawieniu pozostał bardzo podobny jak poprzednio, a jedyną zmianą było wejście w jego skład biura Rainbow w miejsce biura Best Reisen w rezultacie nieznacznej obniżki cen tego pierwszego organizatora, przy umiarkowanej zwyżce drugiego. Na kolejnych trzech pozycjach pozostają te same trzy biura, co w poprzednim tygodniu, ale z powodu tylko nieznacznych zwyżek cen, czyli niższych od branżowej średniej, ich ujemne odchylenie od przekrojowej średniej nieco wzrosło

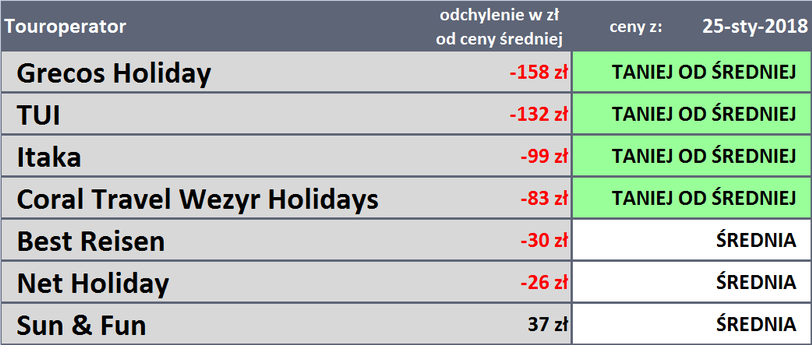

Dla porównania przedstawiono też tabelę sprzed roku, w której skład pierwszej czwórki organizatorów był identyczny jak obecnie, ale przodowało biuro Grecos Holiday, ale co ciekawe – na pozycje wicelidera powróciło wtedy biuro TUI Poland, ale ze znacznie mniejszym odchyleniem od średniej przekrojowej ceny niż ma to miejsce w sezonie obecnym. Najistotniej poprawiły miejsca biura Rainbow -

Należy pamiętać, że położenie w zakresie względnej atrakcyjności cenowej z reguły przekłada się na kierunki zmian udziałów danych organizatorów w turystycznym rynku. Wysokie pozycje utrwalają wiodące pozycje organizatorów w branży, a niskie często przekładają się na oddawanie przez nich rynkowych udziałów bardziej atrakcyjnym konkurentom.

Zachęcamy wszystkich związanych z turystyką do czytania naszych opracowań i materiałów.

Zespół Instytutu Badań Rynku Turystycznego TravelDATA i www.wczasopedia.pl

Tekst oraz wykresy zostały przygotowane w celach wyłącznie informacyjnych i nie stanowią analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zmianami).

Autorzy działali z należytą starannością i rzetelnością, nie ponoszą jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu i wykresów oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.

Link do aktualnej Analizy Cen (kliknij na raport poniżej):