190228Analiza Cen LATO cz.2 - Wczasopedia.pl

Menu główne

- Wczasopedia

- Wiadomości

-

Touroperatorzy

- Finanse biur podróży

- Gwarancje biur podróży

- Almatur Grupa

- Almatur Katowice

- Almatur Polska

- Best Reisen Group

- BUT

- Coral Travel Wezyr Holidays

- CT Poland

- Ecco Holiday

- Exim Tours

- Feel The Flow

-

Destynacje

- BUŁGARIA

- CYPR

- EGIPT Hurghada

- EGIPT Marsa Alam

- EGIPT Synaj

- GRECJA Chalkidiki

- GRECJA Korfu

- GRECJA Kos

- GRECJA Kreta

- GRECJA Rodos

- GRECJA Zakynthos

- HISZPANIA Fuerteventura

- HISZPANIA Gran Canaria

- HISZPANIA Lanzarote

- HISZPANIA Majorka

- HISZPANIA Teneryfa

- MALTA

- MAROKO

- PORTUGALIA

- TUNEZJA Kontynentalna

- TUNEZJA Djerba

- TURCJA Egejska

- TURCJA Riwiera

- Ranking Opłacalności Destynacji

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

190228Analiza Cen LATO cz.2

Informacja Branżowa firmy TravelDATA

dla uczestników Programu Transparentny Touroperator

oraz biur agencyjnych i osób zarejestrowanych na Wczasopedii

28.02.2019 -

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje kolejną analizę informacji mających wpływ na branżę turystyczną

Ważne: od połowy grudnia postanowiliśmy podzielić dotychczasowy materiał tygodniowy na dwie części: część publikowaną w każdy poniedziałek tygodnia omawiającą istotne kwestie z zakresu bieżących, a niekiedy też historycznych cen turystycznych imprez, oraz część publikowaną jeden lub dwa dni później -

Słaba sprzedaż wycieczek coraz bardziej niepokoi organizatorów i agentów

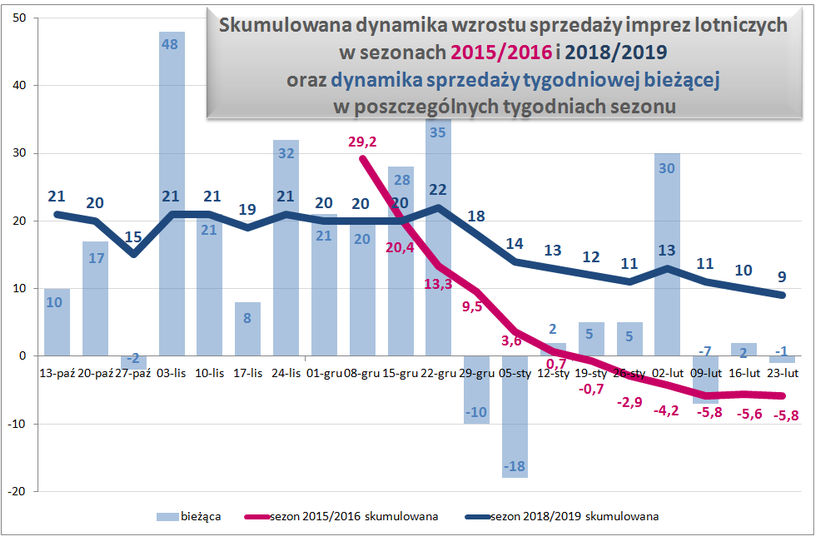

Większość biur turystycznych nadal nie ma zbyt wielu powodów do radości. Po bardzo słabej końcówce grudnia i pierwszej połowie stycznia sprzedaż w porównaniach rocznych uległa wprawdzie pewnej poprawie, ale jest ona zbyt mała by zmienić mało optymistyczne (na razie) nastawienie do tego sezonu. Należy jednak zwrócić uwagę, że w ostatnich tygodniach szybko spada udział sprzedaży zimy, która prezentowała się stosunkowo dobrze (dotychczasowy wzrost blisko 18 procent), a rośnie lata, które sprzedawało się zdecydowanie słabiej. W rezultacie bieżąca dynamika sprzedaży pozostaje nie tyle pod wpływem słabnącej koniunktury, ale w dużej mierze jest czysto technicznym skutkiem zmian w proporcjach sprzedaży zimy i lata.

W reakcji na nienajlepszą sprzedaż tego ostatniego, wielu organizatorów zamierza dokonać modyfikacji swoich programów letnich. Generalny kierunek zmian sprowadza się do redukcji słabiej sprzedających się kierunków zachodnioeuropejskich przy jednoczesnym powiększeniu liczby miejsc do znacznie lepiej sprzedających się Turcji i Egiptu. Takie posunięcie powinno pozwolić na zwiększenie liczby miejsc zwłaszcza do tego ostatniego kraju, który cierpi (z punktu widzenia turystów) na wysokie ceny spowodowane po części ograniczeniami ze strony podaży.

Taka modyfikacja może być również korzystna z punktu widzenia ostatnich propozycji rządu zmierzających do zasilenia dodatkowymi pieniędzmi gospodarstw domowych w obliczu prawdopodobnego spowolnienia rozwoju gospodarki. Może to dodatkowo powiększyć liczbę klientów biur podroży (o czym dalej), ale w dużej części takich, którzy będą wprawdzie mogli już pozwolić sobie na zagraniczne wakacje, ale głównie w niedrogim, choć już niezłym jakościowo wydaniu.

Poniżej prezentujemy uaktualniony przybliżony przebieg bieżącej i skumulowanej sprzedaży w sezonie bieżącym oraz dodatkowo na tle rzeczywiście słabego sprzedażowo sezonu 2015/16. W stosunku do wykresu wcześniejszego niektóre wielkości uległy niewielkim modyfikacjom (z reguły o jeden procent) co ma związek z uwzględnianiem napływających danych. Zwracamy też uwagę, że zawiera on dane dotyczące zorganizowanej lotniczej turystyki wyjazdowej, co oznacza nieco inny przebieg niż dla turystyki czarterowej. Ponieważ rezerwowanie miejsc u tzw. tanich przewoźników (LCC) przez biura podróży stanie się coraz bardziej popularne, to w konsekwencji ich rola w turystyce lotniczej rośnie, ale na razie różnica w poziomach dynamiki całościowej i czarterowej nie jest duża i wynosi w przybliżeniu nieco mniej niż 2 procent

Z trendu wynika, że na koniec kwartału – gdyby nie doszło do jakiegoś istotniejszego pobudzenia popytu – można się szacunkowo liczyć z roczną dynamiką wzrostu czarterów na poziomie 3 procent, a całej zorganizowanej lotniczej turystyki wyjazdowej na poziomie o około 2 punkty procentowe wyższym.

Pozytywna niespodzianka dla gospodarstw domowych i branży turystycznej

Najistotniejszym wydarzeniem minionego tygodnia z punktu widzenia przyszłej koniunktury w turystyce wyjazdowej, było ogłoszenie w sobotę nowych gospodarczych propozycji programowych na konwencji partii rządzącej, określanej często w mediach jako tzw. „Piątka Kaczyńskiego”. Jest to zestaw istotnych zmian i nowych inicjatyw, które mogą być (i często są) określane jako antycykliczna fiskalna stymulacja gospodarki mająca (obok celów wyborczych) przeciwdziałać negatywnemu wpływowi globalnego, a zwłaszcza europejskiego spowolnienia gospodarczego, na naszą krajową ekonomię. W następnych dniach niektóre z tych propozycji zostały dookreślone, ale inne nadal zawierają niejasności.

Nieco dziwne przedkonwencyjne dzieje proponowanych rozwiązań

Co ciekawe, wiele wskazuje też na to, że propozycje rozdysponowania realnych możliwości budżetu zostały przygotowane w bardzo nieodległej przeszłości, a ich pierwotna kolejność zgłaszania prawdopodobnie miała być nieco inna. Z wypowiedzi minister finansów Teresy Czerwińskiej wynikało, że rząd w końcu lutego zgłosi propozycje stymulacji fiskalnej w obszarze redukcji podatków i pokrewnych w wysokości ponad 10 miliardów, a z wypowiedzi minister Elżbiety Rafalskiej, że nie ma jeszcze konkretnych planów zmian w programie 500+ i są dopiero przymiarki do zmiany kryteriów dochodowych.

Podczas konwencji postąpiono jednak odwrotnie dramatycznie zwiększając kwotową wartość przedstawianych zmian i nowych pomysłów. Zaskoczono obecnych propozycją programu 500+ 2.0, za to z obszaru podatkowej stymulacji fiskalnej zgłoszono jedynie wycinkowy fragment likwidacji PIT dla osób poniżej 26 roku życia, zaś szczegóły obniżki PIT dla pracujących w wieku 26+ oraz zmian w kosztach uzyskania przychodu obiecano dopracować w kilka miesięcy w zależności od stanu budżetu. Dlatego też koszt propozycji szacowano na nieco ponad 30 miliardów, czyli de facto bez tych ostatnich pozycji. Jednak już w środę minister Czerwińska oświadczyła, że w istocie chodzi o obniżkę pierwszej stawki PIT z 18 do 17 procent.

Idealny politycznie moment zgłoszenia pakietu propozycji

Wydaje się że w tak ułożonej składance chodziło głównie o wywarcie u opozycji skojarzenia, że w takich warunkach chwili jaką mamy obecnie, a więc zaskakująco głębokiego spowolnienia w strefie euro, w tym u naszego najważniejszego partnera gospodarczego, czyli Niemiec, wystąpi w Polsce na tyle istotne osłabienie wzrostu, że realizacja takich propozycji stanie się de facto niemożliwa bez przekroczenia 3 procentowego progu dozwolonego deficytu budżetowego.

Rezultatem były początkowe wahania strony opozycyjnej, a później generalna krytyka zgłoszonych propozycji podważająca ich wykonalność. Wydaje się, że właśnie na tym zależało ich autorom, którzy dostali w ten sposób do ręki argument, że w przypadku dojścia do władzy opozycji takiego wsparcia gospodarstw domowych nie będzie, a przynajmniej nie w takiej skali.

Czy program jest rzeczywiście nierealny?

Zanim przejdziemy do wstępnego omówienia wpływu poszczególnych składników programu należałoby zastanowić się, czy jest on rzeczywiście realny. Zdaniem Instytutu w scenariuszu podstawowym jest. Wynika to co najmniej z 4 powodów:

Po pierwsze -

Po drugie

Instytut TravelDATA wielokrotnie negował takie scenariusze nazywając je w naszych materiałach „wszystko źle, wszystko do bani, zaraz wszystko się zawali”. Podkreślamy, że dla oceny wpływu takich programów nie mogą służyć proste wyliczenia, ale rezultaty przeliczeń przez modele cyfrowe, których parametry muszą być dopiero indywidualnie „wysterowane”.

Po trzecie – rząd ma jeszcze w zanadrzu prawie całkowicie akceptowalny społecznie i bardzo skuteczny instrument oddziaływania na wpływy budżetowe, z którego w zasadzie jeszcze nie skorzystał -

Po czwarte

Krótki przegląd proponowanych rozwiązań

Jak już zaznaczano, najbardziej ogólnie rzecz biorąc, jest to zestaw inicjatyw określanych często przez ekonomistów jako stymulacja fiskalna gospodarki. Zawiera on pięć propozycji, z których najistotniejszą jest rozszerzenie dotychczasowego programu 500+ również na pierwsze dziecko niezależnie od dochodu rodziny, czyli jakby program 500+ 2.0, który miałby funkcjonować od 1 lipca. Roczny koszt szacowany jest na 20 mld złotych, ale w tym roku kosztowałby połowę tej kwoty.

Kolejna inicjatywa, to wypłata dodatkowej (jakby trzynastej emerytury) w wysokości 1100 zł (nie jest do końca jasne brutto, czy netto) na rzecz każdego emeryta, przy czym nie jest też do końca wyjaśnione , czy obejmie to również rencistów. Szacowany koszt 10 mld zł lub nieco więcej sugeruje, że jest to kwota brutto, która obejmie również rencistów -

Trzecią propozycją jest zwolnienie pracujących w wieku do 26 lat (szczegółów zaliczania do tej grupy wiekowej nie podano) z podatku PIT. Koszt takiego zwolnienia określany jest na 2 mld złotych, ale wydaje się nieoszacowany, zwłaszcza w świetle możliwości, że część młodych ludzi może w takiej sytuacji wyjść z tzw. szarej strefy. Zwolnienie obowiązuje do osiągnięcia dochodu w wysokości 85528 złotych (II próg podatkowy), gdyż zachodzi obawa, że biznesmeni zatrudnialiby swoje dzieci na bardzo wysokich wynagrodzeniach w ramach swoistej rodzinnej optymalizacji podatkowej.

Czwarta inicjatywa to radykalne zwiększenie liczby i częstotliwości połączeń autobusowych określane jako podwojenie liczby przejeżdżanych kilometrów łącznie z pół do pełnego miliarda

Piąta propozycja zarysowana na konwencji jedynie ogólnie, to obniżenie kosztów pracy poprzez obniżkę stawki PIT dla pracujących w wieku 26+ i co najmniej podwojenie kosztów uzyskania przychodu. Obecnie (środa) wyjaśniło się, że na razie w grę wchodzi obniżka pierwszej stawki podatkowej z 18 na 17 procent. Nie jest do końca jasne czy rozwiązanie to będzie obowiązywać już w tym roku, czy dopiero w następnym, gdyż inaczej stawki musiałyby działać wstecz, czego dotychczas nie praktykowano -

Koszty programu

Koszt pierwszych 4 propozycji to około 33,5 miliona złotych, a ostatniej prawdopodobnie ponad 10 mld, co wraz z niedoszacowaniami dawałoby około 45 mld złotych rocznie, a w roku 2019 od 23,5 do 33,5 miliarda. Gołym okiem jest widoczne, że w roku obecnym jest to kwota relatywnie jednak mniejsza w stosunku do możliwości budżetowych niż koszt pierwszej fazy programy 500+ w 2016 roku (ok. 17,5 mld złotych). Co do roku 2020 sytuacja nie jest już taka jasna bowiem istnieje ryzyko kolejnych nowych wydatków budżetowych w warunkach spowolnienia gospodarczego, którego skalę trudno dzisiaj określić.

Również przyrost wpływów tzw. uszczelnienia podatków może być mniejszy, gdyż już uległa ona zmniejszeniu (według metodologii UE) z 40 mld zł w 2012 do 23 mld w 2018 roku i o każdy kolejny miliard będzie coraz trudniej.

Główna słabość obecnego zestawu stymulacyjnego wobec tego z roku 2016 jest taka, że poprzedni generował bardzo duży efekt mnożnikowy, a obecny będzie pod tym względem znacznie mniej efektywny. Ze względu na szczupłość miejsca odłożymy dokładniejsze przybliżenie tej kwestii na inne materiały, a obecnie prześledzimy ją bardzo skrótowo w ramach omówienia skutków poszczególnych propozycji na koniunkturę ogólna oraz w turystyce wyjazdowej.

Wpływ poszczególnych propozycji na gospodarkę i turystykę

Wydaje się, ze organizatorzy powinni bardzo starannie przeanalizować wpływ nowego pakietu stymulacyjnego, gdyż prawdopodobnie będzie on około 2 razy większy od kwot przekazywanych gospodarstwom domowym z tytułu dotychczasowego programu 500+. Poprzednia stymulacja (wraz ze wzrostem płac i zatrudnienia) wyrwała zorganizowaną turystykę wyjazdową z wieloletniego marazmu (wyjątkiem był rok 2014) i miała duży udział w 70-

Program 500+ (kwiecień 2016

Na ten program branża zareagowała w dużej mierze stosunkowo mało racjonalnie. Wyrażało się to w pasywnej postawie, którą wiele podmiotów obrało, być może pod wpływem bardzo nieprzyjaznej postawy większości mediów wobec tej inicjatywy. Modnie było wówczas krytykować program, łączyć go z potencjalną wizją upadku polskiej gospodarki, a Internet roił się od prześmiewczych hejtów.

Warto też przypomnieć doroczne przedwakacyjne konferencje organizowane z okazji wyników badań zamiarów polskich turystów zlecanych przez Mondial Assistance na podwójnej próbie respondentów. Zarówno w 2016, jak też w 2017 roku wyniki były jednoznaczne – Polacy będą jeździć nad polskie morze, a biura podróży odnotują duży spadek liczby klientów, przy czym jego wielkość, czyli minus 20 procent w świetnym skądinąd 2017 roku, biła już granice absurdu.

Nietrafny pogląd w jakiejś branży ma to do siebie, że rodzi ograniczone skutki, jeśli jest popełniany przez wszystkie istotne w niej podmioty jednocześnie. Tym razem znalazł się jednak jeden, który przyjął postawę odmienną i uprzedził biznesowo pozostałą resztę. Ruch ten był wprawdzie dostrzegany przez innych graczy, ale do listopada 2017 nie zdawano sobie sprawy, ani ze skali, ani ze skutków takiego podejścia. Dopiero podanie rocznych wyników przez TUI Poland, bo o tym biurze mowa, zszokowało rynek i skłoniło wielu z organizatorów w kierunku istotnej modyfikacji dotychczasowego podejścia. Listopad 2017 stał się symbolicznym końcem epoki – delikatnie mówiąc – krytykowania tego programu.

Wpływ dotychczasowego programu na popyt konsumpcyjny, a zwłaszcza w turystyce był bardzo silny. Pieniądze popłynęły bowiem w kierunku uboższych rodzin licznych w tzw. Polsce B i wywołały tam szczególnie duży efekt konsumpcyjny również z powodu niskiej bazy odniesienia dotychczasowych dochodów gospodarstw domowych. W wielu rejonach zwiększyły się one w ciągu roku o kilkanaście, nawet blisko 20 procent. Ponieważ charakteryzowały się one niską procentowo liczbą wyjeżdżających na zagraniczne wakacje to dynamika wzrostu stała się szczególnie wysoka. W rezultacie Polska B odnotowała w latach 2017-

Dodatkowy program 500+ 2.0

Jego rozmiar wynosi około 85 procent dotychczasowego (obejmuje 46 procent dzieci), ale jego skuteczność zarówno pod względem ogólnych efektów wzrostu konsumpcji, jak i koniunktury w turystyce powinna być znacznie słabsza. Z modeli wynika, że w latach 2017-

Program 500+ 2.0 trafia jednak do rodzin bardziej zasobnych finansowo, które nie przeznaczą tych wypłat w całości na konsumpcję (słabszy efekt mnożnikowy w gospodarce), a ponadto baza dochodowa gospodarstw domowych, jak również procentowa baza odniesienia wyjeżdżających na zagraniczne wycieczki są wyższe. Nie wdając się w szczegóły relatywny efekt nowej części programu powinien być około 2 do 2,5 razy słabszy, co w połączeniu z mniejszą liczbą beneficjentów powinien (przy uwzględnieniu tegorocznego „zwykłego” wzrostu liczby turystów) wygenerować dodatkowy wzrost w granicach 4,5-

Trzynasta emerytura -

Tymczasowe wnioski

Z dużą dozą pewności można jedynie powiedzieć, że efekt mnożnikowy dla ogólnej koniunktury w gospodarce będzie w tym przypadku wysoki, gdyż pieniądze te zostaną w bardzo dużej części wydane i to w większości na towary pochodzenia krajowego. Odnośnie turystyki wyjazdowej, to ze sporym ryzykiem popełnienia błędu można jednak szacować, że może to zwiększyć popyt na zagraniczne wycieczki w granicach 1,5 -

Zerowy PIT dla młodych

Skłonność tej grupy do wydawania dodatkowych pieniędzy jest wysoka. Efekt mnożnikowy dla gospodarki jako całości będzie jednak ograniczany poprzez prawdopodobny dość wysoki udział towarów importowanych (np. lepszy smartfon) w ogólnym przyroście wydatków tej grupy. Również niewielki może być przyrost liczby klientów tej grupy w biurach podróży ze względu na wysoką skłonność do organizowania wyjazdów samodzielnych.

Temat wpływu połączeń autobusowych na turystykę wyjazdową pomijamy, jak również wpływ propozycji piątej, gdyż nie jest ona jeszcze oficjalnie wyartykułowana.

Reasumując można na razie szacować, że nowy pakiet stymulacyjny może wygenerować dodatkowy popyt w lotniczej turystyce wyjazdowej w granicach 7-

Strefa euro jeszcze nie umarła

Na zakończenie wracamy do anonsowanej już wcześniej kwestii dramatycznych ostatnich wyników gospodarczych strefy euro. Napędziły one solidnego strachu wielu nazbyt emocjonalnym i jednocześnie mniej pracowitym ekonomistom, którzy często mają skłonność do niejako półautomatycznego wyciągania często pochopnych wniosków prosto z komputera. Tak było też w grudniu minionego roku.

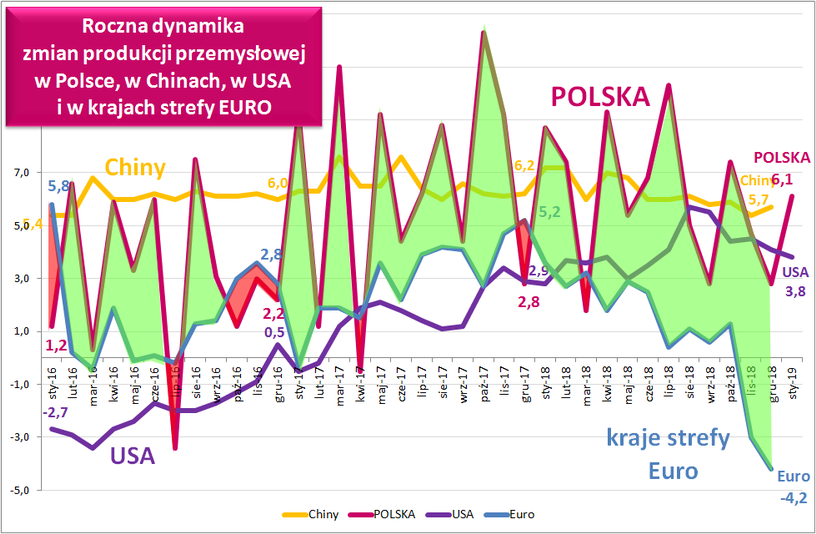

Zaskakująco, a może wręcz szokująco słabe wyniki euro strefy, a zwłaszcza naszego głównego partnera gospodarczego, czyli Niemiec (gdzie spadła również sprzedaż detaliczna) mogą skłaniać do głębokiego pesymizmu również odnośnie polskiej gospodarki, o ile byłoby to bez większych wątpliwości uzasadnione. A wątpliwości takie są i to liczne. Ponieważ temat jest rozległy, to skupimy się jedynie na dwóch kwestiach i to z jednego, ale bardzo istotnego segmentu gospodarki, którym jest przemysł, chociaż dane z innych obszarów również potrafią niektórym podnosić włosy na głowie.

Poniżej przedstawiamy wykres dynamiki wzrostu produkcji przemysłowej w okresie ostatnich trzech lat dla trzech najważniejszych obszarów gospodarczych świata, którymi są USA, Chiny i strefa euro oraz dla Polski. Jednym z ciekawych, ale nie najważniejszych w tej chwili wniosków jest stopniowe uzyskiwanie przewagi w tempie wzrostu naszego przemysłu nad przemysłem zachodnioeuropejskim, co uwidacznia się poprzez rozrastające się pole zielone (nasza przewaga) oraz coraz rzadsze pola czerwone (przewaga euro strefy).

Bardzo istotnym zjawiskiem ostatnich miesięcy ubiegłego roku były utyskiwania ekonomistów, że nasz przemysł jednak zwalnia (według częstych tytułów w mediach jest w recesji), co służyło do roztaczania w tychże mediach czarnych wizji i w rezultacie mocno osłabiło nastroje wśród osób interesujących się polityką, czyli oglądających też programy informacyjne.

Szczyt pesymizmu nastąpił jednak w ostatnim grudniu gdy polski przemysł wykazał rzeczywiście niski wzrost w wysokości +2,8 procent, co wydawało się wówczas liczbą niepokojącą jako, że inne kraje podają dane znacznie później, a ich starsze dane były lepsze.

Nieprzychylni obecnemu rządowi komentatorzy ekonomiczni wyciągnęli prosty i szybki wniosek, że oto mamy to na co zasłużyliśmy, czyli wstęp do ogólnej recesji (recesja w przemyśle wg. nich już była). Piszący te słowa od mniej więcej 28 lat zajmuje się danymi gospodarczymi i pamięta jak w latach dziewięćdziesiątych ekonomiści żenująco mylili się w prognozach wzrostu przemysłu, bo … nie liczyli różnic w dniach roboczych. Wydaje się to nieprawdopodobne, ale tak było. Dziś takich ekonomistów już nie ma i wszyscy zaznaczają, że uwzględnili dni robocze. Tak, ale zapomnieli, że mówią o Polsce, czyli bardzo katolickim kraju , w którym kościelne święta odgrywają bardzo ważną rolę.

Ekonomiści zapomnieli, że Polska to kraj katolicki -

W rezultacie grudzień wcale nie był taki słaby, a kondycja przemysłu tak mizerna, co natychmiast ujawniły rzekomo bardzo zaskakująco dobre dane produkcji styczniowej. Opisana kwestia ma szerszy wymiar, bowiem katolickich krajów jest w Europie więcej i podobny problem dotyczy też Niemiec (-

Dlatego nie można jednoznacznie powiedzieć, że strefa euro pogrążyła się w jakimś dramacie

Wątpliwość druga – czy nasza zależność od UE rzeczywiście jest aż tak duża?

Drugą kwestią są standardowe opinie ekonomistów mówiące, że spowolnienie w przemyśle europejskim (od którego polski zależy ponoć w ponad 80 procentach) mocno uderzy w nasz sektor przemysłowy ze wszystkimi tego konsekwencjami dla reszty gospodarki.

Wyżej zasialiśmy już wątpliwość, czy w ogóle z tak silnym zjawiskiem mamy do czynienia. Druga wątpliwość polega na tym, że wiele z naszej produkcji wcale nie jest finalnie przeznaczona dla Niemiec. Są one największym eksporterem przeróżnych maszyn i urządzeń dla innych krajów np. dla Chin. Po to, żeby w Chinach być konkurencyjny trzeba być dobrym i tanim. Dlatego montuje się w produktach przeznaczonych na tamtejszy rynek wiele części i podzespołów z Polski, bo spełnione są oba te kryteria. Ale to oznacza, że część naszej produkcji nie jest realnie uzależniona od koniunktury w Niemczech (księgowo jest), ale od popytu i koniunktury w Chinach. Tam zaś sprawy mają się nadal całkiem dobrze, co uwidacznia żółta linia na wykresie.

Mniejsze znaczenie mają w takiej kwestii Stany Zjednoczone, ale za to niemal dokładnie od czasu objęcia urzędu przez prezydenta Trumpa (patrz wykres) nastąpił tam ewidentny „wystrzał” koniunktury, co też ma dla nas pozytywne znaczenie.

Wnioskiem niejako ubocznym dotyczącym USA (ale i Polski) jest to, że wiele tamtejszych wskaźników jest na najwyższych poziomach od 40 lat, o co ewidentnie zadbał prezydent, „organizując” w 2017 roku spore osłabienie dolara (srodze zapłacili za to nasi touroperatorzy), a w 2018 roku wprowadzając wielki pakiet fiskalny w postaci niespotykanie dużych redukcji podatków.

Zachęcamy wszystkich związanych z turystyką do czytania naszych opracowań i materiałów.

Zespół Instytutu Badań Rynku Turystycznego TravelDATA i www.wczasopedia.pl

Tekst oraz wykresy zostały przygotowane w celach wyłącznie informacyjnych i nie stanowią analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zmianami).

Autorzy działali z należytą starannością i rzetelnością, nie ponoszą jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu i wykresów oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.