190307Analiza Cen LATO cz.2 - Wczasopedia.pl

Menu główne

- Wczasopedia

- Wiadomości

-

Touroperatorzy

- Finanse biur podróży

- Gwarancje biur podróży

- Almatur Grupa

- Almatur Katowice

- Almatur Polska

- Best Reisen Group

- BUT

- Coral Travel Wezyr Holidays

- CT Poland

- Ecco Holiday

- Exim Tours

- Feel The Flow

-

Destynacje

- BUŁGARIA

- CYPR

- EGIPT Hurghada

- EGIPT Marsa Alam

- EGIPT Synaj

- GRECJA Chalkidiki

- GRECJA Korfu

- GRECJA Kos

- GRECJA Kreta

- GRECJA Rodos

- GRECJA Zakynthos

- HISZPANIA Fuerteventura

- HISZPANIA Gran Canaria

- HISZPANIA Lanzarote

- HISZPANIA Majorka

- HISZPANIA Teneryfa

- MALTA

- MAROKO

- PORTUGALIA

- TUNEZJA Kontynentalna

- TUNEZJA Djerba

- TURCJA Egejska

- TURCJA Riwiera

- Ranking Opłacalności Destynacji

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

- 160202Analiza Cen LATO

- 160208Analiza Cen LATO

- 160215Analiza Cen LATO

- 160222Analiza Cen LATO

- 160225Analiza Cen LATOcz2

- 160229Analiza Cen LATO

- 160303Analiza Cen LATOcz2

- 160307Analiza Cen LATO

- 160310Analiza Cen LATOcz2

- 160314Analiza Cen LATO

- 160321Analiza Cen LATO

- 160324Analiza Cen LATOcz2

- 160329Analiza Cen LATO

- 160404Analiza Cen LATOcz2

- 160411Analiza Cen LATO

- 160418Analiza Cen LATO

- 160425Analiza Cen LATO

- 160504Analiza Cen LATOcz2

- 160509Analiza Cen LATO

- 160516Analiza Cen LATO

- 160523Analiza Cen LATO

- 160530Analiza Cen LATO

- 160606Analiza Cen LATO

- 160613Analiza Cen LATO

- 160620Analiza Cen LATO

- 160628Analiza Cen LATO

- 160704Analiza Cen LATO

- 160711Analiza Cen LATO

- 160719Analiza Cen LATO

- 160725Analiza Cen LATO

- 160801Analiza Cen LATO

- 160808Analiza Cen LATO

- 160816Analiza Cen LATO

- 160822Analiza Cen LATO

- 160829Analiza Cen LATO

- 160905Analiza Cen LATO

- 160912Analiza Cen LATO

- 160920Analiza Cen LATO

- 160926Analiza Cen LATO

- 161003Analiza Cen LATO

- 161010Analiza Cen ZIMA

- 161017Analiza Cen LATO

- 161025Analiza Cen ZIMA

- 161102Analiza Cen LATO

- 161107Analiza Cen ZIMA

- 161114Analiza Cen LATO

- 161121Analiza Cen ZIMA

- 161129Analiza Cen LATO

- 161206Analiza Cen ZIMA

- 161212Analiza Cen LATO

- 161219Analiza Cen ZIMA

- 161228Analiza Cen LATO

- 170103Analiza Cen ZIMA

- 170110Analiza Cen LATO

- 170116Analiza Cen ZIMA

- 170123Analiza Cen LATO

- 170130Analiza Cen LATO

- 170206Analiza Cen LATO

- 170213Analiza Cen LATO

- 170220Analiza Cen LATO

- 170227Analiza Cen LATO

- 170306Analiza Cen LATO

- 170313Analiza Cen LATO

- 170320Analiza Cen LATO

- 170327Analiza Cen LATO

- 170403Analiza Cen LATO

- 170410Analiza Cen LATO

- 170418Analiza Cen LATO

- 170425Analiza Cen LATO

- 170502Analiza Cen LATO

- 170508Analiza Cen LATO

- 170515Analiza Cen LATO

- 170522Analiza Cen LATO

- 170529Analiza Cen LATO

- 170605Analiza Cen LATO

- 170612Analiza Cen LATO

- 170619Analiza Cen LATO

- 170626Analiza Cen LATO

- 170703Analiza Cen LATO

- 170710Analiza Cen LATO

- 170717Analiza Cen LATO

- 170724Analiza Cen LATO

- 170731Analiza Cen LATO

- 170807Analiza Cen LATO

- 170816Analiza Cen LATO

- 170821Analiza Cen LATO

- 170828Analiza Cen LATO

- 170904Analiza Cen LATO

- 170911Analiza Cen LATO

- 170918Analiza Cen LATO

- 170925Analiza Cen LATO

- 171002Analiza Cen LATO

- 171009Analiza Cen ZIMA

- 171016Analiza Cen LATO

- 171023Analiza Cen ZIMA

- 171030Analiza Cen LATO

- 171106Analiza Cen ZIMA

- 171113Analiza Cen LATO

- 171120Analiza Cen ZIMA

- 171127Analiza Cen LATO

- 171204Analiza Cen ZIMA

- 171211Analiza Cen LATO

- 171218Analiza Cen ZIMA

- 171228Analiza Cen LATO

- 180103Analiza Cen ZIMA

- 180108Analiza Cen LATO

- 180115Analiza Cen ZIMA

- 180122Analiza Cen LATO

- 180129Analiza Cen LATO

- 180205Analiza Cen LATO

- 180212Analiza Cen LATO

- 180219Analiza Cen LATO

- 180226Analiza Cen LATO

- 180305Analiza Cen LATO

- 180512Analiza Cen LATO

- 180319Analiza Cen LATO

- 180326Analiza Cen LATO

- 180403Analiza Cen LATO

- 180409Analiza Cen LATO

- 180417Analiza Cen LATO

- 180423Analiza Cen LATO

- 180430Analiza Cen LATO

- 180507Analiza Cen LATO

- 180514Analiza Cen LATO

- 180521Analiza Cen LATO

- 180528Analiza Cen LATO

- 180604Analiza Cen LATO

- 180611Analiza Cen LATO

- 180618Analiza Cen LATO

- 180625Analiza Cen LATO

- 180702Analiza Cen LATO

- 180709Analiza Cen LATO

- 180716Analiza Cen LATO

- 180723Analiza Cen LATO

- 180730Analiza Cen LATO

- 180806Analiza Cen LATO

- 180814Analiza Cen LATO

- 180821Analiza Cen LATO

- 180827Analiza Cen LATO

- 180903Analiza Cen LATO

- 180910Analiza Cen LATO

- 180918Analiza Cen LATO

- 180924Analiza Cen LATO

- 181001Analiza Cen LATO

- 181009Analiza Cen ZIMA

- 181016Analiza Cen LATO

- 181023Analiza Cen ZIMA

- 181030Analiza Cen LATO

- 181105Analiza Cen ZIMA

- 181113Analiza Cen LATO

- 181119Analiza Cen ZIMA

- 181126Analiza Cen LATO

- 181203Analiza Cen ZIMA

- 181210Analiza Cen LATO

- 181217Analiza Cen ZIMA

- 181218Analiza Cen ZIMA cz.2

- 181227Analiza Cen LATO

- 181231Analiza Cen ZIMA

- 190102Analiza Cen ZIMA cz.2

- 190107Analiza Cen LATO

- 190109Analiza Cen LATO cz.2

- 190114Analiza Cen ZIMA

- 190116Analiza Cen ZIMA cz.2

- 190121Analiza Cen LATO

- 190123Analiza Cen LATO cz.2

- 190128Analiza Cen LATO

- 190130Analiza Cen LATO cz.2

- 190204Analiza Cen LATO

- 190206Analiza Cen LATO cz.2

- 190211Analiza Cen LATO

- 190213Analiza Cen LATO cz.2

- 190218Analiza Cen LATO

- 190220Analiza Cen LATO cz.2

- 190225Analiza Cen LATO

- 190228Analiza Cen LATO cz.2

- 190304Analiza Cen LATO

- 190307Analiza Cen LATO cz.2

- 190311Analiza Cen LATO

- 190318Analiza Cen LATO

- 190325Analiza Cen LATO

- 190401Analiza Cen LATO

- 190408Analiza Cen LATO

- 190415Analiza Cen LATO

- 190429Analiza Cen LATO

- 190506Analiza Cen LATO

- 190513Analiza Cen LATO

- 190520Analiza Cen LATO

- 190528Analiza Cen LATO

- 190603Analiza Cen LATO

- 190611Analiza Cen LATO

- 190618Analiza Cen LATO

- 190625Analiza Cen LATO

- 190702Analiza Cen LATO

- 190709Analiza Cen LATO

- 190716Analiza Cen LATO

- 190723Analiza Cen LATO

- 190730Analiza Cen LATO

- 190806Analiza Cen LATO

- 190813Analiza Cen LATO

- 190820Analiza Cen LATO

- 190827Analiza Cen LATO

- 190903Analiza Cen LATO

- 190904Analiza Cen LATO cz.2

- 190910Analiza Cen LATO

- 190912Analiza Cen LATO cz.2

- 190917Analiza Cen LATO

- 190919Analiza Cen LATO cz.2

- 190924Analiza Cen LATO

- 190926Analiza Cen LATO cz.2

- 191001Analiza Cen LATO

- 191004Analiza Cen LATO cz.2

- 191008Analiza Cen ZIMA

- 191011Analiza Cen ZIMA cz.2

- 191015Analiza Cen LATO

- 191022Analiza Cen ZIMA

- 191029Analiza Cen LATO

- 191105Analiza Cen ZIMA

- 191112Analiza Cen LATO

- 191119Analiza Cen ZIMA

- 191126Analiza Cen LATO

- 191128Analiza Cen LATO cz.2

- 191203Analiza Cen ZIMA

- 191206Analiza Cen ZIMA cz.2

- 191210Analiza Cen LATO

- 191212Analiza Cen LATO cz.2

- 191217Analiza Cen ZIMA

- 191220Analiza Cen ZIMA cz.2

- 191223Analiza Cen LATO

- 191230Analiza Cen ZIMA

- 200107Analiza Cen LATO

- 200110Analiza Cen LATO cz.2

- 200114Analiza Cen ZIMA

- 200117Analiza Cen ZIMA cz.2

- 200121Analiza Cen LATO

- 200124Analiza Cen LATO cz.2

- 2020128Analiza Cen LATO

- 200203Analiza Cen LATO cz.2

- 200204Analiza Cen LATO

- 200210Analiza Cen LATO cz.2

- 200211Analiza Cen LATO

- 200214Analiza Cen LATO cz.2

- 200217Analiza Cen LATO

- 200220Analiza Cen LATO cz.2

- 200224Analiza Cen LATO

- 200227Analiza Cen LATO cz.2

- 200302Analiza Cen LATO cz.2

- 200304Analiza Cen LATO

- 200309Analiza Cen LATO

- 200313Analiza Cen LATO cz.2

- 200316Analiza Cen LATO cz.2

- 200317Analiza Cen LATO

- 200320Analiza Cen LATO cz.2

- 200323Analiza Cen LATO cz.3

- 200324Analiza Cen LATO

- 200330Analiza Cen LATO cz.3

- 200401Analiza Cen LATO

- 200403Analiza Cen LATO cz.2

- 200406Analiza Cen LATO cz.3

- 200408Analiza Cen LATO

- 200414Analiza Cen LATO cz.3

- 200416Analiza Cen LATO

- 200420Analiza Cen LATO cz.3

- 200422Analiza Cen LATO

- 200427Analiza Cen LATO cz.3

- 200429Analiza Cen LATO

- 200504Analiza Cen LATO cz.3

- 200506Analiza Cen LATO

- 200511Analiza Cen LATO cz.3

- 200513Analiza Cen LATO

- 200518Analiza Cen LATO cz.3

- 200521Analiza Cen LATO

- 200525Analiza Cen LATO cz.3

- 200527Analiza Cen LATO - Kopiuj

- 200601Analiza Cen LATO cz.3 - Kopiuj

- 200603Analiza Cen LATO - Kopiuj

- 200608Analiza Cen LATO cz.3 - Kopiuj

- 200610Analiza Cen LATO

- 200615Analiza Cen LATO cz.3

- 200617Analiza Cen LATO

- 200622Analiza Cen LATO cz.3

- 200624Analiza Cen LATO

- 200629Analiza Cen LATO

- 200630Analiza Cen LATO cz.3

- 200706Analiza Cen LATO

- 200707Analiza Cen LATO cz.3

- 200713Analiza Cen LATO

- 200715Analiza Cen LATO cz.3

- 200720Analiza Cen LATO

- 200722Analiza Cen LATO cz.3

- 200727Analiza Cen LATO

- 200729Analiza Cen LATO cz.3

- 200803Analiza Cen LATO

- 200806Analiza Cen LATO cz.3

- 200810Analiza Cen LATO

- 200813Analiza Cen LATO cz.3

- 200817Analiza Cen LATO

- 200820Analiza Cen LATO cz.3

- 200824Analiza Cen LATO

- 200827Analiza Cen LATO cz.3

- 200831Analiza Cen LATO

- 200902Analiza Cen LATO cz.3

- 200907Analiza Cen LATO

- 200910Analiza Cen LATO cz.3

- 200914Analiza Cen LATO

- 200917Analiza Cen LATO cz.3

- 200921Analiza Cen LATO

- 200924Analiza Cen LATO cz.3

- 200928Analiza Cen LATO

- 201001Analiza Cen LATO cz.3

- 201005Analiza Cen ZIMA

- 201008Analiza Cen LATO cz.3

- 201012Analiza Cen LATO

- 201015Analiza Cen LATO cz.3

- 201019Analiza Cen ZIMA

- 201023Analiza Cen LATO cz.3

- 201026Analiza Cen LATO

- 201030Analiza Cen LATO cz.3

- 201102Analiza Cen ZIMA

- 201106Analiza Cen LATO cz.3

- 201109Analiza Cen LATO

- 201113Analiza Cen LATO cz.3

- 201120Analiza Cen LATO cz.3

- 201123Analiza Cen LATO

- 201128Analiza Cen LATO cz.3

- 201130Analiza Cen ZIMA

- 201204Analiza Cen LATO cz.3

- 201207Analiza Cen LATO

- 201211Analiza Cen LATO cz.3

- 201214Analiza Cen ZIMA

- 201219Analiza Cen LATO cz.3

- 201221Analiza Cen LATO

- 201228Analiza Cen ZIMA

- 210104Analiza Cen LATO

- 210107Analiza Cen LATO cz.3

- 210111Analiza Cen LATO

- 210115Analiza Cen LATO cz.3

- 210119Analiza Cen LATO

- 210122Analiza Cen LATO cz.3

- 210125Analiza Cen LATO

- 210129Analiza Cen LATO cz.3

- 210201Analiza Cen LATO

- 210206Analiza Cen LATO cz.3

- 210208Analiza Cen LATO

- 210212Analiza Cen LATO cz.3

- 210215Analiza Cen LATO

- 210220Analiza Cen LATO cz.3

- 210222Analiza Cen LATO

- 210227Analiza Cen LATO cz.3

- 210301Analiza Cen LATO

- 210306Analiza Cen LATO cz.3

- 210308Analiza Cen LATO

- 210313Analiza Cen LATO cz.3

- 210315Analiza Cen LATO

- 210320Analiza Cen LATO cz.3

- 210322Analiza Cen LATO

- 210327Analiza Cen LATO cz.3

- 210329Analiza Cen LATO

- 210406Analiza Cen LATO

- 210410Analiza Cen LATO cz.3

- 210412Analiza Cen LATO

- 210417Analiza Cen LATO cz.3

- 210419Analiza Cen LATO

- 210424Analiza Cen LATO cz.3

- 210427Analiza Cen LATO

- 210510Analiza Cen LATO

- 210515Analiza Cen LATO cz.3

- 210517Analiza Cen LATO

- 210522Analiza Cen LATO cz.3

- 210524Analiza Cen LATO

- 210529Analiza Cen LATO cz.3

- 210531Analiza Cen LATO

- 210607Analiza Cen LATO

- 210611Analiza Cen LATO cz.2

- 210614Analiza Cen LATO

- 210621Analiza Cen LATO cz.2

- 210622Analiza Cen LATO

- 210625Analiza Cen LATO cz.2

- 210628Analiza Cen LATO

- 210705Analiza Cen LATO cz.2

- 210706Analiza Cen LATO

- 210710Analiza Cen LATO cz.3

- 210712Analiza Cen LATO

- 210717Analiza Cen LATO cz.3

- 210720Analiza Cen LATO

- 210724Analiza Cen LATO cz.3

- 210727Analiza Cen LATO

- 210731Analiza Cen LATO cz.3

- 210803Analiza Cen LATO

- 210807Analiza Cen LATO cz.3

- 210810Analiza Cen LATO

- 210814Analiza Cen LATO cz.3

- 210817Analiza Cen LATO

- 210821Analiza Cen LATO cz.3

- 210824Analiza Cen LATO

- 210828Analiza Cen LATO cz.3

- 210831Analiza Cen LATO

- 210904Analiza Cen LATO cz.3

- 210911Analiza Cen LATO cz.3

- 210914Analiza Cen LATO

- 210918Analiza Cen LATO cz.3

- 210921Analiza Cen LATO

- 210925Analiza Cen LATO cz.3

- 210928Analiza Cen LATO

- 211002Analiza Cen LATO cz.3

- 211009Analiza Cen LATO cz.3

- 211019Analiza Cen LATO

- 211026Analiza Cen ZIMA

- 211107Analiza Cen LATO cz.3

- 211108Analiza Cen ZIMA

- 211114Analiza Cen LATO cz.3

- 211116Analiza Cen LATO

- 211122Analiza Cen ZIMA

- 211128Analiza Cen LATO cz.3

- 211130Analiza Cen LATO

- 211205Analiza Cen LATO cz.3

- 211207Analiza Cen ZIMA

- 211212Analiza Cen LATO cz.3

- 211214Analiza Cen LATO

- 211220Analiza Cen LATO cz.3

- 211227Analiza Cen LATO

- 220103Analiza Cen ZIMA

- 220108Analiza Cen LATO cz.3

- 220111Analiza Cen LATO

- 220117Analiza Cen LATO cz.3

- 220118Analiza Cen ZIMA

- 220124Analiza Cen LATO cz.3

- 220320Analiza Cen LATO cz.3

- 220313Analiza Cen LATO cz.3

- 220221Analiza Cen LATO cz.3

- 220214Analiza Cen LATO cz.3

- 220207Analiza Cen LATO cz.3

- 220131Analiza Cen LATO cz.3

190307Analiza Cen LATO cz.2

Informacja Branżowa firmy TravelDATA

dla uczestników Programu Transparentny Touroperator

oraz biur agencyjnych i osób zarejestrowanych na Wczasopedii

7.03.2019 -

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje kolejną analizę informacji mających wpływ na branżę turystyczną

Ważne: od połowy grudnia postanowiliśmy podzielić dotychczasowy materiał tygodniowy na dwie części: część publikowaną w każdy poniedziałek tygodnia omawiającą istotne kwestie z zakresu bieżących, a niekiedy też historycznych cen turystycznych imprez, oraz część publikowaną jeden lub dwa dni później -

Polska branża turystyczna nadal w defensywie

Branża zorganizowanej turystyki wyjazdowej nadal doświadcza niesatysfakcjonującej sprzedaży wycieczek zwłaszcza w porównaniu z bardzo dynamicznym pod tym względem poprzednim sezonem. Po bardzo słabej końcówce grudnia i pierwszej połowie stycznia sprzedaż w kolejnych trzech tygodniach uległa wprawdzie pewnej poprawie, ale w lutym roczna dynamika sprzedaży kluczowych dla branży imprez lotniczych ponownie osłabła i znalazła się o ponad 3 procent na czerwonym polu. Maleje też nadwyżka sprzedaży ponad jej poziomem ubiegłorocznym i wynosi obecnie jedynie około 8 procent, co jest najsłabszym wynikiem w tym sezonie i zdecydowanie słabszym od wyniku sprzed roku, który wynosił o tej porze blisko + 45 procent.

Należy jednak ponownie zwrócić uwagę, że w ostatnich tygodniach szybko spada udział sprzedaży zimy, natomiast rośnie udział lata. W ten sposób bieżąca sprzedaż staje się stopniowo de facto tożsama ze sprzedażą sezonu letniego, a ten od września sprzedaje się stosunkowo słabo, zaś dynamika jego sprzedaży pozostaje przeważnie około 20 procent w tyle za jej odpowiednikiem przy rezerwacjach imprez zimowych. W rezultacie obecne osłabienie sprzedaży jest nie tyle skutkiem generalnie słabnącej koniunktury, ale w dużej mierze czysto technicznym skutkiem zmian w proporcjach dobrej sprzedaży zimy i słabszej lata.

Nastroje konsumenckie ciągle jeszcze słabe …

Istotny wpływ na przeciągający się okres słabej sprzedaży ma również przeciągający się okres nienaturalnie niskich wskaźników nastrojów konsumenckich (grudzień –luty), które przestały korelować z nadal wysokim tempem poprawy dochodów gospodarstw domowych. Utrzymywanie się takiej sytuacji może nawet zagrażać istotnej potencjalnej poprawie nastrojów spowodowanych ogłoszeniem przez rząd nowego programu tzw. Piątki Kaczyńskiego.

Na razie można domniemywać, że coraz istotniejszą rolę może odgrywać zjawisko dekonsumpcji asekuracyjnej, której niewątpliwie sprzyja intensywny strumień medialnych faktów koncentrujących się na niekorzystnych perspektywach, a nawet na rzekomo mizernym obecnym stanie (vide przemysł) polskiej gospodarki.

Niemcy towarzyszami niedoli w czasach słabej koniunktury w turystyce

Tak jak anonsowaliśmy już w poprzednim materiale kłopoty ze styczniowym popytem w letniej turystyce wyjazdowej mieli również nasi zachodni sąsiedzi i to w większym stopniu niż w Polsce. Sprzedaż w agencyjnych biurach podróży była tam w styczniu wyjątkowo słaba i według badań Gfk odnotowano tam aż 9-

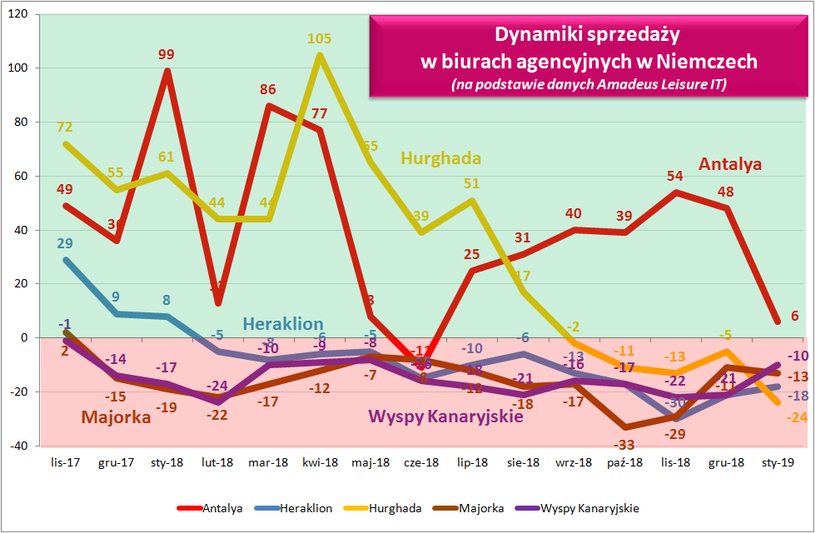

Niejako kontynuując wątek słabej sprzedaży w niemieckich biurach agencyjnych z poprzedniego materiału przedstawiamy poniżej wykres ich rocznej dynamiki sprzedaży na podstawie danych Amadeus Leisure IT za okres poprzedniego roku turystycznego oraz trzech pierwszych miesięcy obecnego (listopad-

W poprzednim sezonie widoczne są na nim dwa podokresy. Pierwszy do mniej więcej maja, w którym sprzedaż kierunków europejskich była już dość słaba, ale bardzo dobrze spisywały się Antalya i Hurghada, czyli główne destynacje reprezentujące Turcją i Egipt oraz kolejny, gdy jeszcze nieco słabszej sprzedaży tych pierwszych towarzyszyło już wyraźne osłabienie obu głównych kierunków tureckiego i egipskiego.

W pierwszych trzech miesiącach obecnego roku turystycznego nieco poprawiła się dynamika sprzedaży destynacji europejskich, ale za to silnie spadła obu pozostałych, tak że jedynie Antalya zachowała jeszcze wzrost w postaci +6 procent, czyli jak na ten kierunek bardzo skromny.

Biura agencyjne radzą sobie na ogół słabiej niż segment wyjazdów samodzielnych

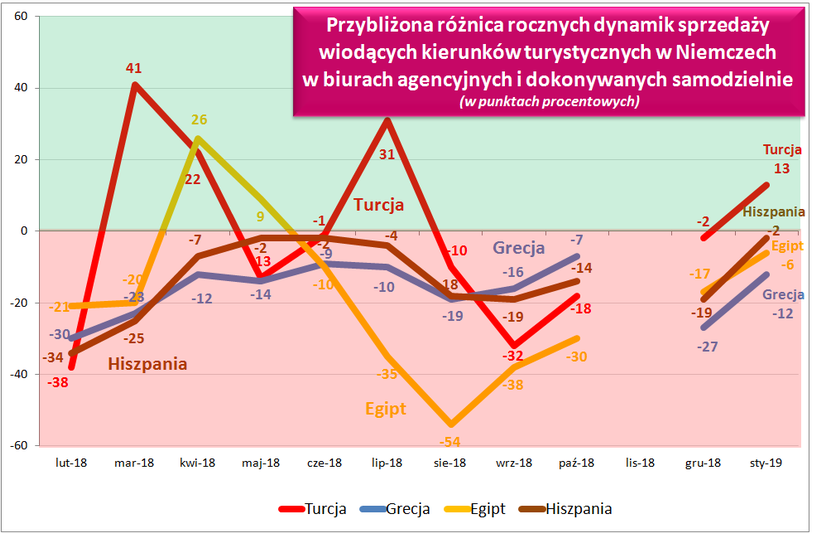

Kolejny wykres pokazuje różnicę (w Niemczech) pomiędzy dynamikami sprzedaży w biurach agencyjnych, a zapytaniami ofertowymi dotyczących hoteli na najważniejszych kierunkach wypoczynkowych wyjazdów turystycznych, która zazwyczaj jest dość mocno skorelowana z liczbą realnie dokonywanych rezerwacji. Pole zielone oznacza, że dynamika w biurach jest wyższa niż rezerwacji dokonywanych samodzielnie, a czerwone odwrotnie. Liczby przy krzywych oznaczają różnice w punktach procentowych dla poszczególnych kierunków. Wykres nie zawiera danych za listopad, gdyż dla obszaru wyjazdów samodzielnych nie są one dostępne

Na wykresie jest widoczne, że na kierunkach, na których jest duża i silnie rosnąca dostępność połączeń tanich linii (LCC), takich jak Grecja, a przede wszystkim Hiszpania, liczba wycieczek aranżowanych samodzielnie przyrasta z reguły w szybszym tempie niż liczba imprez sprzedawanych w biurach podróży. Odwrotnie jest w przypadkach Turcji i Egiptu, w których występują okresy przewagi raz jednej, a raz drugiej strony, z tym że biura w ubiegłym sezonie miały w tej kwestii przewagę przed wakacjami, a wyjazdy samodzielne po wakacjach. Pojawiają się wtedy często okazje cenowe, gdyż dla tych pokoi hotelowych, które pozostały jeszcze w ofercie, jedyną poważniejszą nadzieją na sprzedaż pozostają już tylko redukcje cen.

W same wakacje dynamika liczby zapytań ofertowych znacznie spadła prawdopodobnie z powodu niskich cen wycieczek w biurach podróży oraz bardzo dobrej pogody panującej wówczas w Niemczech.

Jeszcze raz podkreślamy, że obserwacja sytuacji w Niemczech jest dla naszej branży turystyki wyjazdowej sprawą biznesowo pożyteczną, gdyż z tego rynku źródłowego pochodzi duża część popytu i to często na te kierunki, które cieszą się obecnie dużym powodzeniem również w naszym kraju. Ewentualne zmiany w tym zakresie powodują powstanie biznesowych szans lub utrudnień dla naszych organizatorów, a trafne ich rozpoznanie może przełożyć się na efekty prowadzonej działalności.

Raport biura Novaturas – podobieństwa z sytuacją w Polsce

Ponad dwa tygodnie temu 19 lutego swój roczny raport opublikował litewski touroperator notowany na giełdach w Wilnie i w Warszawie. Jest to dokument ciekawy bowiem pokazuje wyniki i strukturę biznesu organizatora działającego na rynku turystycznym (Litwa, Łotwa, Estonia), który wykazuje wiele cech podobieństwa z rynkiem polskim. Pozostałe rynki, czyli de facto Białoruś, odgrywają w liczbie klientów na razie marginalną rolę (około 0,8 procent).

Z liczby sprzedanych imprez turystycznych (252,9 tysiąca) i udziału organizatora w rynku państw nadbałtyckich (około 44-

Dynamika wzrostu litewskiego organizatora w zakresie liczby sprzedanych imprez turystycznych (+36,4 procent) jest niemalże taka sama jak w polskiej branży zorganizowanej turystyki wyjazdowej (+ 35 do 36 procent). Podobne są także zasadnicze elementy otoczenia takie jak, tempo wzrostu PKB w IV kwartale 2018, czyli + 4,3 procent (Polska + 4,9), stopa bezrobocia w grudniu 2018 -

Do podobieństw w obszarze turystyki wyjazdowej należy obecność Morza Bałtyckiego i innych rejonów atrakcyjnych dla letniego wypoczynku, które konkurują z wyjazdami do cieplejszych rejonów letniego wypoczynku. Taka sytuacja powoduje jednak nieco różne skutki, a mianowicie rodziny chętniej spędzają wakacje w kraju, często na własnych daczach, zaś dużą popularnością cieszą się przed i powakacyjne wyjazdy, na co niebagatelny wpływ mają niższe wtedy ceny. Skutek tego jest taki, że najwięcej klientów wyjeżdża w maju i czerwcu oraz we wrześniu i październiku, a lipiec i sierpień zajmują w tej kwestii dopiero 5 i 6 miejsce.

Raport biura Novaturas – różnice z sytuacją w Polsce

Do ważnych różnic we wskaźnikach gospodarczych należy stopa rocznej inflacji, której nieważona średnia wyniosła w grudniu w krajach nadbałtyckich 2,6 procent, a w Polsce 1,1 procent.

Do różnic w obszarze turystyki należy wysoki udział biur agencyjnych w sprzedaży organizatora, który nawet wzrósł w ostatnim roku z 70,9 procent do 72,7 procent (nie podano rozróżnienia na biura stacjonarne i internetowe), podczas gdy w Polsce maleje i wynosi nieco powyżej 50 procent, zaś udział biur stacjonarnych (zrzeszonych i niezależnych) spadł już dość wyraźnie poniżej 45 procent.

Bardzo istotną różnicą jest struktura rynków docelowych, w której bardzo istotną rolę grają tanie kierunki docelowe takie jak Turcja, Egipt i Bułgaria, które łącznie odpowiadały za 61,8 procent sprzedanych imprez turystycznych, wobec 55,8 procent przed rokiem, 49,8 procent w 2016 i 62,6 procent w 2015. Należy przy tym dodać, że swoistą rolę kompensującą odgrywa Bułgaria, której udział wzrasta gdy rośnie ryzyko terroryzmu (wtedy spada rola Turcji i Egiptu) i odwrotnie. Świadczyć to może o dość stabilnej grupie poszukujących naprawdę tanich wakacji, którzy gotowi są przemieszczać się w tej grupie kierunków, które jeszcze leżą w zasięgu ich portfeli.

Udział samych Turcji i Egiptu wyniósł w latach 2015 -

Taka struktura i duży udział wyjazdów przed i po wysokim sezonie skutkuje dość niską przeciętną ceną wycieczek (pakietów turystycznych), która wyniosła 616 euro (dla pakietów lotniczych 624 euro), co stanowiło spadek o 2,7 procent wobec średnich cen sprzed roku.

Rynkami źródłowymi były w biurze Novaturas w 2018 głównie trzy kraje nadbałtyckie, których udziały w liczbie klientów wyniosły 53,5 procent na Litwie, 18,9 na Łotwie i 26,5 procent w Estonii. Nie odnotowano tutaj istotnych zmian bowiem rozrzut dynamik wyniósł od 30,1 procent na Litwie do 31,3 w Estonii. Szybciej rosła Białoruś (101,5 procent), ale od bardzo niskiej bazy i w rezultacie jej udział wyniósł tylko 0,8 procent.

W strukturze produktów zdecydowanie dominują imprezy (pakiety) lotnicze z udziałem 82,8 procent (klienci) i 86.8 procent (przychody). Zdecydowanie marginalną rolę odgrywają krótkie wycieczki autokarowe i samolotowe – niecałe 0,5 procent przychodów i 3,4 procent klientów. Dość znaczną pozycję stanowi natomiast sprzedaż usług pojedynczych, czyli przelotów i hoteli, a zatem nie imprez turystycznych. Ich udział w przychodach sięgał niecałe 10,8 procent, natomiast w liczbie klientów 13,9 procent. Średnia cena w tym segmencie wyniosła 461 euro (nie podano podziału na przeloty i hotele).

Wyniki finansowe w telegraficznym skrócie

Powyżej zarysowano obraz działalności biznesowej biura Novaturas, pora więc przejść do bardzo skrótowej prezentacji wyników. W tym miejscu należy jednak podkreślić, że wyniki tego organizatora zostały osiągnięte w warunkach mniej więcej racjonalnej konkurencji, która niewątpliwie sprzyja podmiotom w każdej branży, ale zwłaszcza w branży niskomarżowej jaką jest turystyka. Roczne przychody ze sprzedaży wyniosły 181,8 mln euro, co stanowi wzrost o 28,8 procent. Z tego sprzedaż pakietów lotniczych przyniosła 157,8 mln euro (86,7 procent), co stanowi wzrost o 30,8 procent. Liczba klientów wyniosła w tym segmencie 252,9 tysiąca , co stanowi wzrost o 36,4 procent. Ogólnie obsłużono 305,6 tysiąca klientów, co daje roczną dynamikę wzrostu o 30,3 procent.

Zysk netto wyniósł 5,421 mln euro, co jest spadkiem o 33,5 procent. Spółka podaje równocześnie zestaw tzw. kosztów jednorazowych w wysokości 887 tysięcy euro, na co składają się koszty wejścia na giełdę (IPO 295 tysięcy), jednorazowych usług prawnych (165 tysięcy) oraz skutków bankructwa linii Small Planet (406 tysięcy euro). Gdyby nie to, spadek zysku wyniósłby niecałe 25 procent, a jego poziom około 6,15 mln euro.

W minionym roku rozliczone kontrakty zabezpieczające przyniosły 1,838 mln euro zysku, co może być cenną wskazówką przy szacowaniu wyników również polskich organizatorów. Na przyszłe wyniki spółki mogą negatywnie wpłynąć operacje zabezpieczające, których wycena rynkowa wyniosła na dzień bilansowy minus 1,59 mln euro. Możliwe, ze chodzi tu o zabezpieczenia cen paliwa.

Warto w tej kwestii zauważyć, że cena baryłki ropy (a więc i paliwa) była w dniu bilansowym bardzo niska i wyniosła 54,16 dolara. Wcześniej przez 7 miesięcy (10 kwietnia-

Kapitał spółki uległ niewielkiemu zmniejszeniu i wyniósł 14,2 mln euro wobec 14,7 mln euro, spółka wypłaciła bowiem dywidendę w wysokości 4,058 mln euro (rok wcześniej było to 9,5 mln euro) oraz utworzyła w kapitale rezerwę na niekorzystny rezultat operacji zabezpieczających. Stan gotówki zmniejszył się z 10,0 do 4,7 mln euro, a stan zadłużenia zwiększył z 12,1 do 14,2 mln euro.

Ze swoimi wynikami Novaturas byłby prawdopodobnie czwartym organizatorem pod względem przychodów ze sprzedaży imprez turystycznych (680 mln złotych nieco przed biurem Coral Travel Wezyr), a pod względem liczby sprzedanych imprez turystycznych piątym (253 tysiące, czyli za tym biurem, a przed biurem Grecos Holiday). Za to pod względem zysku netto (23,3 mln złotych) miałby spore szanse na pozycję lidera …

Polscy organizatorzy powinni zarabiać znacznie więcej

Sprawozdawczość segmentowa spółki Novaturas sugeruje, że zysk netto na klienta wyniósł około 88 złotych, co jest poziomem zbliżony do wielu polskich organizatorów w zyskownych latach 2016 i 2017. Dzisiaj taki poziom jest rezultatem z jakby innej rzeczywistości, bowiem oznaczałby, że branża musiałaby wypracować blisko 300 mln zysku, co dwukrotnie przekracza poziom z rekordowego pod tym względem roku 2016. Należy przy tym pamiętać, że wynik organizatora jest znacznie słabszy niż w rekordowym dla niego roku 2017. Do zastanowienia nakłaniają też niedawno podane wyniki czeskiego organizatora Blue Style, które oznaczają zysk netto na klienta w wysokości zbliżonej do 150 złotych (o ile nie prowadzi jakiś innych zyskownych działalności).

Oznacza to tylko lub aż tyle, że polscy organizatorzy zarabiają teraz stanowczo za mało. Powodem tego jest nie tylko ekstraordynaryjna presja cenowa ze strony TUI Poland, ale też niedociągnięcia strategiczne takie jak, zbyt powolna reakcja na pierwszy pakiet programu 500+, czyli w konsekwencji wolna realokacja rynków źródłowych i co się z tym dość ściśle wiąże również rynków docelowych (za mało Turcji i Egiptu), zbytnia wiara w medialne mainstreamowe wieści dotyczące polityki nowego prezydenta USA w 2017 roku, co skutkowało zbyt dużymi zabezpieczeniami kursu dolara (informacje nie-

Wymowa raportu spółki Novaturas jest taka, że ukazuje on jaki jest dość obiektywny poziom zysków organizatorów turystyki wyjazdowej na rynku w wielu aspektach podobnym do polskiego i tym samym zachęca do działań , które pozwolą do takiego poziomu się zbliżyć. Ważne jest to również w kontekście nowego pakietu stymulującego popyt w gospodarce narodowej oraz w kontekście niepewnych wyników wyborów, które mogą istotnie zmienić koniunkturę w branży już w 2020 roku, czyli w tym, który już niedługo wejdzie w fazę intensywnego planowania.

Zachęcamy wszystkich związanych z turystyką do czytania naszych opracowań i materiałów.

Zespół Instytutu Badań Rynku Turystycznego TravelDATA i www.wczasopedia.pl

Tekst oraz wykresy zostały przygotowane w celach wyłącznie informacyjnych i nie stanowią analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zmianami).

Autorzy działali z należytą starannością i rzetelnością, nie ponoszą jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu i wykresów oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.