190415Analiza Cen LATO - Wczasopedia.pl

Menu główne

- Wczasopedia

- Wiadomości

-

Touroperatorzy

- Finanse biur podróży

- Gwarancje biur podróży

- Almatur Grupa

- Almatur Katowice

- Almatur Polska

- Best Reisen Group

- BUT

- Coral Travel Wezyr Holidays

- CT Poland

- Ecco Holiday

- Exim Tours

- Feel The Flow

-

Destynacje

- BUŁGARIA

- CYPR

- EGIPT Hurghada

- EGIPT Marsa Alam

- EGIPT Synaj

- GRECJA Chalkidiki

- GRECJA Korfu

- GRECJA Kos

- GRECJA Kreta

- GRECJA Rodos

- GRECJA Zakynthos

- HISZPANIA Fuerteventura

- HISZPANIA Gran Canaria

- HISZPANIA Lanzarote

- HISZPANIA Majorka

- HISZPANIA Teneryfa

- MALTA

- MAROKO

- PORTUGALIA

- TUNEZJA Kontynentalna

- TUNEZJA Djerba

- TURCJA Egejska

- TURCJA Riwiera

- Ranking Opłacalności Destynacji

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

- 160202Analiza Cen LATO

- 160208Analiza Cen LATO

- 160215Analiza Cen LATO

- 160222Analiza Cen LATO

- 160225Analiza Cen LATOcz2

- 160229Analiza Cen LATO

- 160303Analiza Cen LATOcz2

- 160307Analiza Cen LATO

- 160310Analiza Cen LATOcz2

- 160314Analiza Cen LATO

- 160321Analiza Cen LATO

- 160324Analiza Cen LATOcz2

- 160329Analiza Cen LATO

- 160404Analiza Cen LATOcz2

- 160411Analiza Cen LATO

- 160418Analiza Cen LATO

- 160425Analiza Cen LATO

- 160504Analiza Cen LATOcz2

- 160509Analiza Cen LATO

- 160516Analiza Cen LATO

- 160523Analiza Cen LATO

- 160530Analiza Cen LATO

- 160606Analiza Cen LATO

- 160613Analiza Cen LATO

- 160620Analiza Cen LATO

- 160628Analiza Cen LATO

- 160704Analiza Cen LATO

- 160711Analiza Cen LATO

- 160719Analiza Cen LATO

- 160725Analiza Cen LATO

- 160801Analiza Cen LATO

- 160808Analiza Cen LATO

- 160816Analiza Cen LATO

- 160822Analiza Cen LATO

- 160829Analiza Cen LATO

- 160905Analiza Cen LATO

- 160912Analiza Cen LATO

- 160920Analiza Cen LATO

- 160926Analiza Cen LATO

- 161003Analiza Cen LATO

- 161010Analiza Cen ZIMA

- 161017Analiza Cen LATO

- 161025Analiza Cen ZIMA

- 161102Analiza Cen LATO

- 161107Analiza Cen ZIMA

- 161114Analiza Cen LATO

- 161121Analiza Cen ZIMA

- 161129Analiza Cen LATO

- 161206Analiza Cen ZIMA

- 161212Analiza Cen LATO

- 161219Analiza Cen ZIMA

- 161228Analiza Cen LATO

- 170103Analiza Cen ZIMA

- 170110Analiza Cen LATO

- 170116Analiza Cen ZIMA

- 170123Analiza Cen LATO

- 170130Analiza Cen LATO

- 170206Analiza Cen LATO

- 170213Analiza Cen LATO

- 170220Analiza Cen LATO

- 170227Analiza Cen LATO

- 170306Analiza Cen LATO

- 170313Analiza Cen LATO

- 170320Analiza Cen LATO

- 170327Analiza Cen LATO

- 170403Analiza Cen LATO

- 170410Analiza Cen LATO

- 170418Analiza Cen LATO

- 170425Analiza Cen LATO

- 170502Analiza Cen LATO

- 170508Analiza Cen LATO

- 170515Analiza Cen LATO

- 170522Analiza Cen LATO

- 170529Analiza Cen LATO

- 170605Analiza Cen LATO

- 170612Analiza Cen LATO

- 170619Analiza Cen LATO

- 170626Analiza Cen LATO

- 170703Analiza Cen LATO

- 170710Analiza Cen LATO

- 170717Analiza Cen LATO

- 170724Analiza Cen LATO

- 170731Analiza Cen LATO

- 170807Analiza Cen LATO

- 170816Analiza Cen LATO

- 170821Analiza Cen LATO

- 170828Analiza Cen LATO

- 170904Analiza Cen LATO

- 170911Analiza Cen LATO

- 170918Analiza Cen LATO

- 170925Analiza Cen LATO

- 171002Analiza Cen LATO

- 171009Analiza Cen ZIMA

- 171016Analiza Cen LATO

- 171023Analiza Cen ZIMA

- 171030Analiza Cen LATO

- 171106Analiza Cen ZIMA

- 171113Analiza Cen LATO

- 171120Analiza Cen ZIMA

- 171127Analiza Cen LATO

- 171204Analiza Cen ZIMA

- 171211Analiza Cen LATO

- 171218Analiza Cen ZIMA

- 171228Analiza Cen LATO

- 180103Analiza Cen ZIMA

- 180108Analiza Cen LATO

- 180115Analiza Cen ZIMA

- 180122Analiza Cen LATO

- 180129Analiza Cen LATO

- 180205Analiza Cen LATO

- 180212Analiza Cen LATO

- 180219Analiza Cen LATO

- 180226Analiza Cen LATO

- 180305Analiza Cen LATO

- 180512Analiza Cen LATO

- 180319Analiza Cen LATO

- 180326Analiza Cen LATO

- 180403Analiza Cen LATO

- 180409Analiza Cen LATO

- 180417Analiza Cen LATO

- 180423Analiza Cen LATO

- 180430Analiza Cen LATO

- 180507Analiza Cen LATO

- 180514Analiza Cen LATO

- 180521Analiza Cen LATO

- 180528Analiza Cen LATO

- 180604Analiza Cen LATO

- 180611Analiza Cen LATO

- 180618Analiza Cen LATO

- 180625Analiza Cen LATO

- 180702Analiza Cen LATO

- 180709Analiza Cen LATO

- 180716Analiza Cen LATO

- 180723Analiza Cen LATO

- 180730Analiza Cen LATO

- 180806Analiza Cen LATO

- 180814Analiza Cen LATO

- 180821Analiza Cen LATO

- 180827Analiza Cen LATO

- 180903Analiza Cen LATO

- 180910Analiza Cen LATO

- 180918Analiza Cen LATO

- 180924Analiza Cen LATO

- 181001Analiza Cen LATO

- 181009Analiza Cen ZIMA

- 181016Analiza Cen LATO

- 181023Analiza Cen ZIMA

- 181030Analiza Cen LATO

- 181105Analiza Cen ZIMA

- 181113Analiza Cen LATO

- 181119Analiza Cen ZIMA

- 181126Analiza Cen LATO

- 181203Analiza Cen ZIMA

- 181210Analiza Cen LATO

- 181217Analiza Cen ZIMA

- 181218Analiza Cen ZIMA cz.2

- 181227Analiza Cen LATO

- 181231Analiza Cen ZIMA

- 190102Analiza Cen ZIMA cz.2

- 190107Analiza Cen LATO

- 190109Analiza Cen LATO cz.2

- 190114Analiza Cen ZIMA

- 190116Analiza Cen ZIMA cz.2

- 190121Analiza Cen LATO

- 190123Analiza Cen LATO cz.2

- 190128Analiza Cen LATO

- 190130Analiza Cen LATO cz.2

- 190204Analiza Cen LATO

- 190206Analiza Cen LATO cz.2

- 190211Analiza Cen LATO

- 190213Analiza Cen LATO cz.2

- 190218Analiza Cen LATO

- 190220Analiza Cen LATO cz.2

- 190225Analiza Cen LATO

- 190228Analiza Cen LATO cz.2

- 190304Analiza Cen LATO

- 190307Analiza Cen LATO cz.2

- 190311Analiza Cen LATO

- 190318Analiza Cen LATO

- 190325Analiza Cen LATO

- 190401Analiza Cen LATO

- 190408Analiza Cen LATO

- 190415Analiza Cen LATO

- 190429Analiza Cen LATO

- 190506Analiza Cen LATO

- 190513Analiza Cen LATO

- 190520Analiza Cen LATO

- 190528Analiza Cen LATO

- 190603Analiza Cen LATO

- 190611Analiza Cen LATO

- 190618Analiza Cen LATO

- 190625Analiza Cen LATO

- 190702Analiza Cen LATO

- 190709Analiza Cen LATO

- 190716Analiza Cen LATO

- 190723Analiza Cen LATO

- 190730Analiza Cen LATO

- 190806Analiza Cen LATO

- 190813Analiza Cen LATO

- 190820Analiza Cen LATO

- 190827Analiza Cen LATO

- 190903Analiza Cen LATO

- 190904Analiza Cen LATO cz.2

- 190910Analiza Cen LATO

- 190912Analiza Cen LATO cz.2

- 190917Analiza Cen LATO

- 190919Analiza Cen LATO cz.2

- 190924Analiza Cen LATO

- 190926Analiza Cen LATO cz.2

- 191001Analiza Cen LATO

- 191004Analiza Cen LATO cz.2

- 191008Analiza Cen ZIMA

- 191011Analiza Cen ZIMA cz.2

- 191015Analiza Cen LATO

- 191022Analiza Cen ZIMA

- 191029Analiza Cen LATO

- 191105Analiza Cen ZIMA

- 191112Analiza Cen LATO

- 191119Analiza Cen ZIMA

- 191126Analiza Cen LATO

- 191128Analiza Cen LATO cz.2

- 191203Analiza Cen ZIMA

- 191206Analiza Cen ZIMA cz.2

- 191210Analiza Cen LATO

- 191212Analiza Cen LATO cz.2

- 191217Analiza Cen ZIMA

- 191220Analiza Cen ZIMA cz.2

- 191223Analiza Cen LATO

- 191230Analiza Cen ZIMA

- 200107Analiza Cen LATO

- 200110Analiza Cen LATO cz.2

- 200114Analiza Cen ZIMA

- 200117Analiza Cen ZIMA cz.2

- 200121Analiza Cen LATO

- 200124Analiza Cen LATO cz.2

- 2020128Analiza Cen LATO

- 200203Analiza Cen LATO cz.2

- 200204Analiza Cen LATO

- 200210Analiza Cen LATO cz.2

- 200211Analiza Cen LATO

- 200214Analiza Cen LATO cz.2

- 200217Analiza Cen LATO

- 200220Analiza Cen LATO cz.2

- 200224Analiza Cen LATO

- 200227Analiza Cen LATO cz.2

- 200302Analiza Cen LATO cz.2

- 200304Analiza Cen LATO

- 200309Analiza Cen LATO

- 200313Analiza Cen LATO cz.2

- 200316Analiza Cen LATO cz.2

- 200317Analiza Cen LATO

- 200320Analiza Cen LATO cz.2

- 200323Analiza Cen LATO cz.3

- 200324Analiza Cen LATO

- 200330Analiza Cen LATO cz.3

- 200401Analiza Cen LATO

- 200403Analiza Cen LATO cz.2

- 200406Analiza Cen LATO cz.3

- 200408Analiza Cen LATO

- 200414Analiza Cen LATO cz.3

- 200416Analiza Cen LATO

- 200420Analiza Cen LATO cz.3

- 200422Analiza Cen LATO

- 200427Analiza Cen LATO cz.3

- 200429Analiza Cen LATO

- 200504Analiza Cen LATO cz.3

- 200506Analiza Cen LATO

- 200511Analiza Cen LATO cz.3

- 200513Analiza Cen LATO

- 200518Analiza Cen LATO cz.3

- 200521Analiza Cen LATO

- 200525Analiza Cen LATO cz.3

- 200527Analiza Cen LATO - Kopiuj

- 200601Analiza Cen LATO cz.3 - Kopiuj

- 200603Analiza Cen LATO - Kopiuj

- 200608Analiza Cen LATO cz.3 - Kopiuj

- 200610Analiza Cen LATO

- 200615Analiza Cen LATO cz.3

- 200617Analiza Cen LATO

- 200622Analiza Cen LATO cz.3

- 200624Analiza Cen LATO

- 200629Analiza Cen LATO

- 200630Analiza Cen LATO cz.3

- 200706Analiza Cen LATO

- 200707Analiza Cen LATO cz.3

- 200713Analiza Cen LATO

- 200715Analiza Cen LATO cz.3

- 200720Analiza Cen LATO

- 200722Analiza Cen LATO cz.3

- 200727Analiza Cen LATO

- 200729Analiza Cen LATO cz.3

- 200803Analiza Cen LATO

- 200806Analiza Cen LATO cz.3

- 200810Analiza Cen LATO

- 200813Analiza Cen LATO cz.3

- 200817Analiza Cen LATO

- 200820Analiza Cen LATO cz.3

- 200824Analiza Cen LATO

- 200827Analiza Cen LATO cz.3

- 200831Analiza Cen LATO

- 200902Analiza Cen LATO cz.3

- 200907Analiza Cen LATO

- 200910Analiza Cen LATO cz.3

- 200914Analiza Cen LATO

- 200917Analiza Cen LATO cz.3

- 200921Analiza Cen LATO

- 200924Analiza Cen LATO cz.3

- 200928Analiza Cen LATO

- 201001Analiza Cen LATO cz.3

- 201005Analiza Cen ZIMA

- 201008Analiza Cen LATO cz.3

- 201012Analiza Cen LATO

- 201015Analiza Cen LATO cz.3

- 201019Analiza Cen ZIMA

- 201023Analiza Cen LATO cz.3

- 201026Analiza Cen LATO

- 201030Analiza Cen LATO cz.3

- 201102Analiza Cen ZIMA

- 201106Analiza Cen LATO cz.3

- 201109Analiza Cen LATO

- 201113Analiza Cen LATO cz.3

- 201120Analiza Cen LATO cz.3

- 201123Analiza Cen LATO

- 201128Analiza Cen LATO cz.3

- 201130Analiza Cen ZIMA

- 201204Analiza Cen LATO cz.3

- 201207Analiza Cen LATO

- 201211Analiza Cen LATO cz.3

- 201214Analiza Cen ZIMA

- 201219Analiza Cen LATO cz.3

- 201221Analiza Cen LATO

- 201228Analiza Cen ZIMA

- 210104Analiza Cen LATO

- 210107Analiza Cen LATO cz.3

- 210111Analiza Cen LATO

- 210115Analiza Cen LATO cz.3

- 210119Analiza Cen LATO

- 210122Analiza Cen LATO cz.3

- 210125Analiza Cen LATO

- 210129Analiza Cen LATO cz.3

- 210201Analiza Cen LATO

- 210206Analiza Cen LATO cz.3

- 210208Analiza Cen LATO

- 210212Analiza Cen LATO cz.3

- 210215Analiza Cen LATO

- 210220Analiza Cen LATO cz.3

- 210222Analiza Cen LATO

- 210227Analiza Cen LATO cz.3

- 210301Analiza Cen LATO

- 210306Analiza Cen LATO cz.3

- 210308Analiza Cen LATO

- 210313Analiza Cen LATO cz.3

- 210315Analiza Cen LATO

- 210320Analiza Cen LATO cz.3

- 210322Analiza Cen LATO

- 210327Analiza Cen LATO cz.3

- 210329Analiza Cen LATO

- 210406Analiza Cen LATO

- 210410Analiza Cen LATO cz.3

- 210412Analiza Cen LATO

- 210417Analiza Cen LATO cz.3

- 210419Analiza Cen LATO

- 210424Analiza Cen LATO cz.3

- 210427Analiza Cen LATO

- 210510Analiza Cen LATO

- 210515Analiza Cen LATO cz.3

- 210517Analiza Cen LATO

- 210522Analiza Cen LATO cz.3

- 210524Analiza Cen LATO

- 210529Analiza Cen LATO cz.3

- 210531Analiza Cen LATO

- 210607Analiza Cen LATO

- 210611Analiza Cen LATO cz.2

- 210614Analiza Cen LATO

- 210621Analiza Cen LATO cz.2

- 210622Analiza Cen LATO

- 210625Analiza Cen LATO cz.2

- 210628Analiza Cen LATO

- 210705Analiza Cen LATO cz.2

- 210706Analiza Cen LATO

- 210710Analiza Cen LATO cz.3

- 210712Analiza Cen LATO

- 210717Analiza Cen LATO cz.3

- 210720Analiza Cen LATO

- 210724Analiza Cen LATO cz.3

- 210727Analiza Cen LATO

- 210731Analiza Cen LATO cz.3

- 210803Analiza Cen LATO

- 210807Analiza Cen LATO cz.3

- 210810Analiza Cen LATO

- 210814Analiza Cen LATO cz.3

- 210817Analiza Cen LATO

- 210821Analiza Cen LATO cz.3

- 210824Analiza Cen LATO

- 210828Analiza Cen LATO cz.3

- 210831Analiza Cen LATO

- 210904Analiza Cen LATO cz.3

- 210911Analiza Cen LATO cz.3

- 210914Analiza Cen LATO

- 210918Analiza Cen LATO cz.3

- 210921Analiza Cen LATO

- 210925Analiza Cen LATO cz.3

- 210928Analiza Cen LATO

- 211002Analiza Cen LATO cz.3

- 211009Analiza Cen LATO cz.3

- 211019Analiza Cen LATO

- 211026Analiza Cen ZIMA

- 211107Analiza Cen LATO cz.3

- 211108Analiza Cen ZIMA

- 211114Analiza Cen LATO cz.3

- 211116Analiza Cen LATO

- 211122Analiza Cen ZIMA

- 211128Analiza Cen LATO cz.3

- 211130Analiza Cen LATO

- 211205Analiza Cen LATO cz.3

- 211207Analiza Cen ZIMA

- 211212Analiza Cen LATO cz.3

- 211214Analiza Cen LATO

- 211220Analiza Cen LATO cz.3

- 211227Analiza Cen LATO

- 220103Analiza Cen ZIMA

- 220108Analiza Cen LATO cz.3

- 220111Analiza Cen LATO

- 220117Analiza Cen LATO cz.3

- 220118Analiza Cen ZIMA

- 220124Analiza Cen LATO cz.3

- 220320Analiza Cen LATO cz.3

- 220313Analiza Cen LATO cz.3

- 220221Analiza Cen LATO cz.3

- 220214Analiza Cen LATO cz.3

- 220207Analiza Cen LATO cz.3

- 220131Analiza Cen LATO cz.3

190415Analiza Cen LATO

Informacja Branżowa firmy TravelDATA

dla uczestników Programu Transparentny Touroperator

oraz biur agencyjnych i osób zarejestrowanych na Wczasopedii

15.04.2019 -

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie letnim 2019. Obejmuje ona okres pierwszego pełnego tygodnia sierpnia, czyli 5-

WAŻNE: od połowy grudnia postanowiliśmy podzielić dotychczasowy materiał tygodniowy na dwie części: część publikowaną w każdy poniedziałek tygodnia omawiającą istotne kwestie z zakresu bieżących, a niekiedy też historycznych cen turystycznych imprez, oraz część publikowaną jeden lub dwa dni później -

Do 23 kwietnia 2019 roku, czyli terminu corocznej konferencji podsumowującej wyniki touroperatorów za rok 2018 będą publikowane tylko materiały omawiające kwestie z zakresu bieżących cen turystycznych imprez.

Sprzedaż w zorganizowanej turystyce wyjazdowej jeszcze bez istotnych zmian

Kwiecień, w ogólnych opiniach zwykle bazujących w przeważającej części na raportach z systemu MerlinX, nie przyniósł jak na razie istotniejszej poprawy koniunktury w branży zorganizowanej turystyki wyjazdowej. Sugerują one niewielkie dwucyfrowe spadki dynamiki sprzedaży lata, jakie utrzymują się w branży już od co najmniej kilku tygodni.

Według stanu na koniec grudnia 2018 Instytut TravelDATA szacował wzrost tegorocznej sprzedaży na podstawie różnych dostępnych danych na około 18 procent, czyli o mniej więcej 16 procent powyżej ówczesnych ogólnych opinii o rynku. Podobnie jak w ubiegłym sezonie główną przyczyną tej różnicy była ekstraordynaryjnie wysoka sprzedaż biura TUI Poland wynikająca z bardzo ofensywnych cen w ofercie tego biura, zwłaszcza w pierwszym okresie first minute, ale nie bez znaczenia było też wyraźnie wcześniejsze rozpoczęcie sprzedaży w porównaniu z sezonem poprzednim przez niektórych organizatorów. Można było orientacyjnie zakładać, że sytuacja taka utrzymywała się również w kolejnych tygodniach, gdyż stopniowe wytracanie dynamiki sprzedaży tego biura (powolny spadek relatywnej przewagi cenowej) było mniej więcej równoważone przez przyspieszenie sprzedaży innych biur, zwłaszcza Rainbow i Coral Travel Wezyr, w których ceny stawały się stopniowo coraz bardziej atrakcyjne.

Grecos Holiday, Rainbow i Exim Tours sygnalizują lepszą sprzedaż niż można było przypuszczać

Przed ponad tygodniem dokładne dane o swojej sprzedaży lata podało biuro Rainbow. Wynikało z nich pośrednio, że sprzedaż w lutym i marcu była łącznie wyższa o 36,2 procent niż w tych samych dwóch miesiącach poprzedniego sezonu. Natomiast na koniec marca skumulowany wzrost sprzedaży wyniósł już 6,5 procent, wobec wcześniejszego spadku na koniec stycznia o 3,6 procent. Biorąc pod uwagę udział tego biura w rynku, w tych dwóch miesiącach Rainbow podniósł o ponad 1,5 procent ogólną dynamikę wzrostu sprzedaży branży jako całości. Jest to większy wpływ niż można było wcześniej przypuszczać, tym bardziej, że jako spółka publiczna organizator pozostaje dość szczelny jeśli chodzi o przekazywanie informacji zwłaszcza takich, które mogą mieć wpływ na notowania akcji spółki.

Z drugiej strony otrzymaliśmy informacje o dynamice tegorocznej sprzedaży w biurze Exim Tours, która urosła o około 50 procent. Dynamika ta jest bardzo wysoka, ale tłumaczy ją duży stopień skoncentrowania na rynkach, które w tym sezonie rosną wyjątkowo energicznie, jak też stosowanie we wcześniejszych miesiącach (zwłaszcza grudniu, styczniu i lutym) relatywnie atrakcyjnych cen.

Jeszcze istotniejszy wpływ na wzrost ogólnej sprzedaży branży powinno mieć też biuro Coral Travel Wezyr (nie podało na razie informacji), które działa na podobnych rynkach i także oferuje na nich bardzo atrakcyjne ceny, choć w bardzo wysokiej dynamice może temu organizatorowi nieco przeszkadzać znacznie wyższa baza odniesienia.

Te trzy przypadki oraz ogłoszony niedawno przez biuro Grecos Holiday również nieco zaskakujący wzrost sprzedaży nie będącej teraz na wysokiej fali Grecji, pozwalają łącznie przypuszczać, że wzrost sprzedaży lata, które w dominującym stopniu przesądza o sprzedaży całorocznej, może być nieco wyższy niż szacowano w poprzednich tygodniach, a różnica pomiędzy opinią rynkową a obecnym stanem sprzedaży wynosi obecnie więcej niż 16 procent przesuwając się w okolice 18-

Komentarze rynkowe w Niemczech i innych krajach dość zgodnie sugerują, że w późniejszym okresie sprzedaży powinno nastąpić jej przyspieszenie, gdyż obecnie znajduje się ona pod wpływem wyczekiwania części klientów związanych z doświadczeniami wynikającymi z poprzedniego sezonu. Taki rozwój sytuacji może mieć miejsce również i na naszym rynku. Tym niemniej już obecny stan naszej krajowej sprzedaży i to nawet bez jej istotnych zmian na lepsze w kolejnych miesiącach sugeruje z wysokim prawdopodobieństwem, że będzie to kolejny rekordowy sezon i to zarówno pod względem liczby turystów jak i pod względem wartości sprzedaży. Natomiast obecna sytuacja w zakresie realizowanych marż pozwala z jeszcze większym stopniem pewności zakładać, że będzie to także rekordowy sezon pod względem zysków biur podróży, znacząco przewyższający w tym zakresie rekordowy dotychczas rok 2016.

Istotne kwestie z zakresu cen turystycznych imprez

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen imprez turystycznych w postaci mapek, które w naszej intencji mają pomóc w szybszym zorientowaniu się w ogólnej sytuacji. Począwszy od 21 stycznia zestawienia obejmują jedynie sezon lato 2019, podczas gdy wcześniej były one sporządzane naprzemiennie dla zimy i lata.

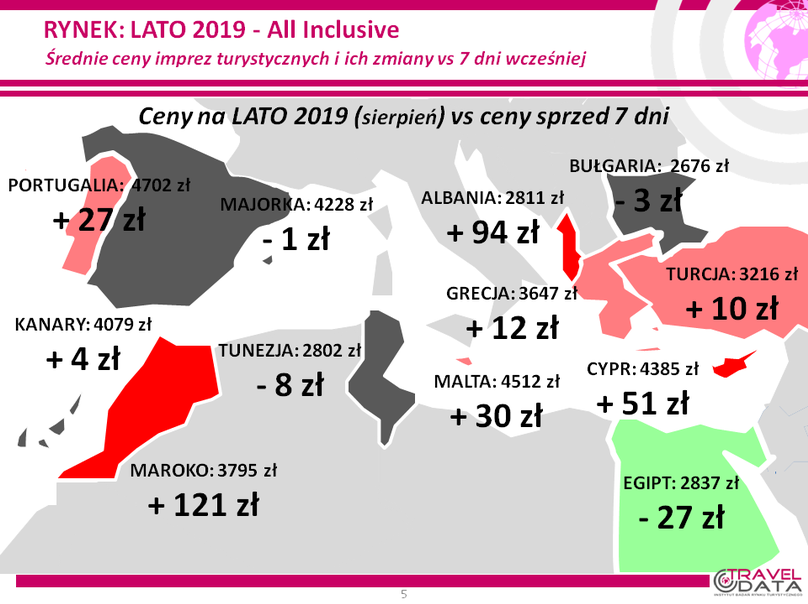

2. Niniejsze zestawienie obejmuje dwudzieste trzecie w tym roku porównanie cen dla wylotów w wysokim sezonie letnim 2019 definiowanym jako pierwszy pełny tydzień sierpnia (05.08-

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 5 i 11 sierpnia średnie ceny wzrosły o 12 złotych (w tygodniu poprzednim ceny wzrosły o 62 złote, wcześniej spadły o 2 i wzrosły o 14, 11 i 52 złote, a jeszcze wcześniej spadły o 13 i wzrosły o 34, 22 i 68 złotych). W minionym tygodniu największe zwyżki średnich cen wycieczek wystąpiły w Maroku i w Albanii

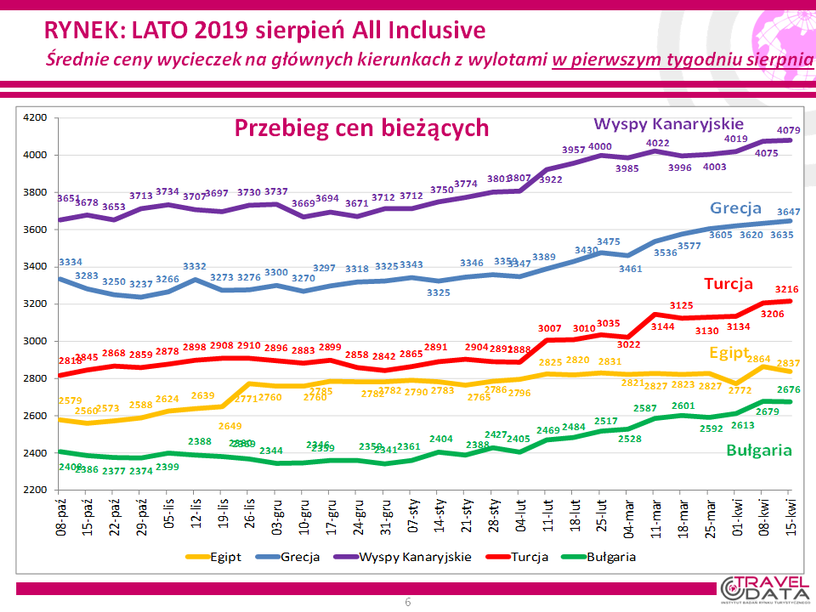

Zmiany średnich cen jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka, a ich przebieg w tym sezonie na najważniejszych kierunkach przedstawiony jest na zamieszczonym poniżej wykresie

Wykres obejmuje przebieg zmian cen na pięciu najważniejszych kierunkach w polskiej letniej zorganizowanej lotniczej turystyce wyjazdowej.

Ogólne tempo podnoszenia się średnich cen nadal pozostaje znaczne i w ostatnich 10 tygodniach wyniosło już 260 złotych, co oznacza skalę wzrostu o blisko 8 procent. Dla wcześniejszych terminów wylotów (np. w czerwcu i w maju) zwyżki cen są z reguły większe, a jeszcze bardziej istotne w przypadku wycieczek sprzedawanych w okresie tzw. last minute, które już od ponad 10 tygodni bardzo zdecydowanie przewyższają ceny ubiegłoroczne.

W minionym tygodniu mniej więcej na poziomie średniej zmiany cen (czyli +12 złotych) rosły ceny wycieczek do Grecji i Turcji (o 12 i 10 złotych), a w nieco mniejszym stopniu na Wyspy Kanaryjskie (o 4 złote). Na pozostałych wiodących kierunkach ceny wycieczek zniżkowały, w tym symbolicznie do Bułgarii (o 3 złote), a wyraźniej do Egiptu -

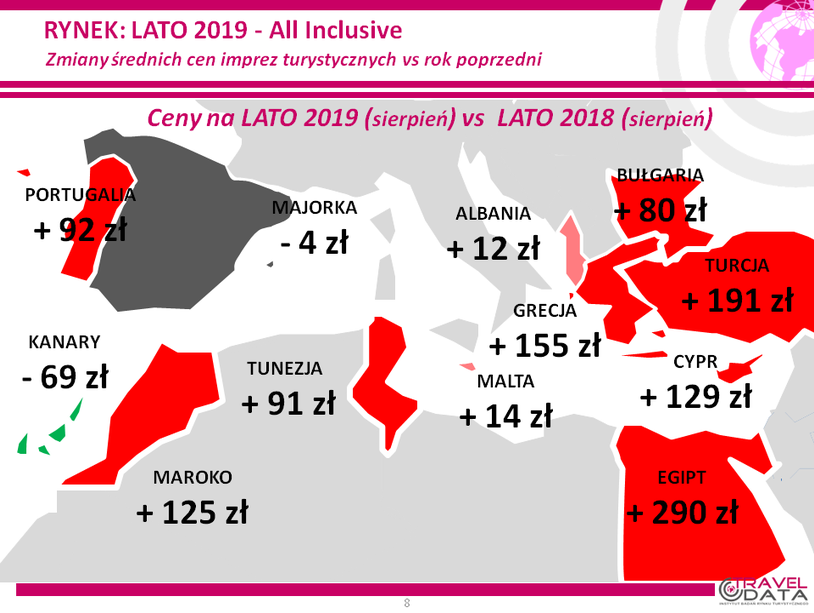

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w pierwszym pełnym tygodniu sierpnia 2019 pokazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 107 złotych (poprzednio ceny były wyższe o 85, 89, 105, 64, 53, 25, 65 i 30 złotych, wcześniej były niższe o 13, 31 złotych, a jeszcze wcześniej wyższe o 10 złotych, niższe o 3 i 7 złotych i wyższe o 38, 45, 39 i 46 złotych). W tym samym okresie poprzedniego sezonu notowano spadek cen w ujęciu rocznym o 44 złote.

Podobnie jak w drugiej połowie minionego sezonu letniego również w okresie obecnych first minute czynniki o charakterze kosztotwórczym nadal działają w kierunku zmniejszania marż ze sprzedaży wycieczek. Cena paliwa lotniczego (przyjmowana do kalkulacji obecnie, ale ponoszona według cen bieżących z okresu przed wylotem z uwzględnieniem ewentualnego zabezpieczenia) była w minionym tygodniu o 5,5 procent wyższa niż przed rokiem i wyniosła 2,69 wobec 2,55 zł/litr.

W większym stopniu o zwyżce kosztów decyduje jednak kurs złotego, który dla rozliczeń turystycznych pozostawał słabszy o ponad 4,5 procent. W rezultacie łączny wpływ obu tych czynników działał w kierunku podnoszenia średniego poziomu kosztów wycieczek i wyniósł on około 100/110 złotych (poprzednio dwukrotnie po 95/105 złotych, a wcześniej 85/95, 105/115, 120/130, 110/120 140/150, 115/125, 95/105, 55/65, 85/95 i 65/75 złotych, trzykrotnie o 60/70 oraz o 90/100, 90/100, 130/140 i 110/120 złotych).

Należy pamiętać, że wpływ zmian cen paliwa i walut na ceny wycieczek w zależności od touroperatora jest mniej lub więcej opóźniony (m.in. przez kontrakty zabezpieczające i politykę marż), a ich wpływ należy traktować raczej w uśrednionych kategoriach docelowych (asymptotycznych).

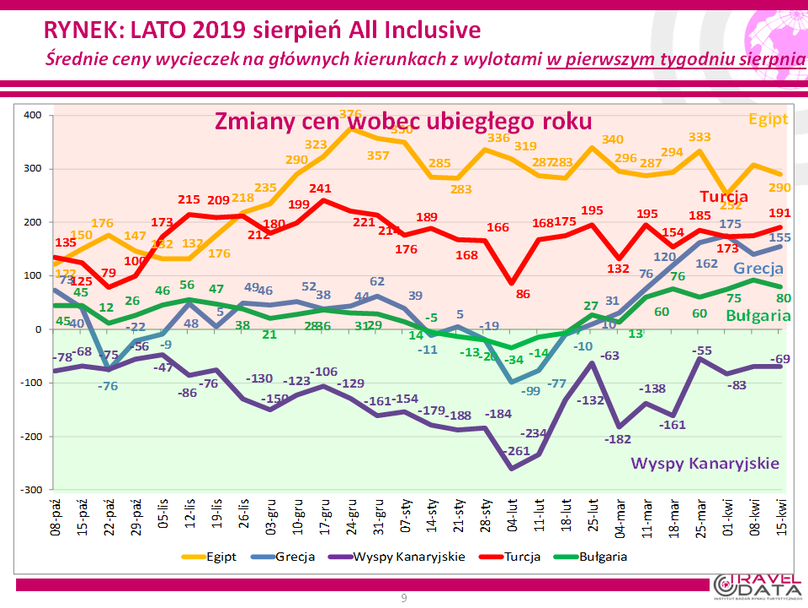

Sytuację w zakresie zmian średnich cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka, a przebieg ich zmian na najważniejszych kierunkach obrazuje zamieszczony poniżej wykres

Spośród dużych kierunków nadal utrzymują się wyraźne zwyżki średnich cen wycieczek na systematycznie zyskujących na popularności już od sezonu 2017 mniej kosztownych i jednocześnie dobrych jakościowo kierunkach, czyli Egipcie i Turcji, na których średnie ceny wzrosły w skali rocznej o 290 i 191 złotych. Do ich skali wzrostu zbliżyła się w ostatnim miesiącu Grecja gdzie średnia roczna zwyżka wyniosła w minionym tygodniu 155 złotych. W przypadkach Egiptu i Grecji jest to znacząco różna sytuacja niż w tym samym okresie poprzedniego sezonu, gdyż kierunki notowały wówczas spadki cen w ujęciu rocznym o 150 i 4 złote. W przypadku Turcji roczna dynamika zmian cen przypomina już sytuację sprzed roku, ponieważ wzrosły one wówczas o średnio 145 złotych.

Nieco spadła roczna skala wzrostu cen wycieczek do Bułgarii -

Liderem spadków w tym sezonie nadal pozostają Wyspy Kanaryjskie, gdzie ceny rok do roku ponownie były niższe o średnio 69 złotych (przed tygodniem i dwoma były one niższe o 69 i 83 złote). W minionym sezonie o tej samej porze ceny wycieczek sierpniowych również notowały spadek cen w ujęciu rocznym, który wyniósł średnio 162 złote. Kolejny już raz warto zwrócić uwagę, że w ostatnich tygodniach zdecydowanie korzystniejsze niż przed rokiem stały się dla organizatorów ceny wycieczek na Wyspy Kanaryjskie sprzedawanych w ofertach last minute.

Na mniej masowych kierunkach zdecydowanie największe zwyżki cen w ujęciu rocznym odnotowano na Cyprze i w Maroku

Z perspektywy dwóch sezonów liczonych łącznie (czyli wobec sezonu 2017 dla wylotów w pierwszym tygodniu sierpnia) najbardziej zwyżkowały średnie ceny wycieczek do Turcji – o 336 złotych, a już istotnie słabiej rosły ceny wyjazdów do Grecji i Egiptu – o 151 i 140 złotych. W niedużym stopniu zdrożały średnie ceny wyjazdów do Bułgarii – o średnio 34 złote, umiarkowany spadek cen wystąpił w Tunezji – o 72 złote, a już tradycyjnie w tym sezonie najmocniej zniżkowały ceny wyjazdów na Wyspy Kanaryjskie – o średnio 231 złotych.

3. W porównaniach średnich cen ofertowych wśród dużych i średnich organizatorów jedyny spadek ich poziomu wobec ubiegłego sezonu wykazała oferta biura Rainbow, która była mniej kosztowna o około 100 złotych niż przed rokiem, z tym, że w grupie hoteli, które sprzedawano także w poprzednim sezonie średnia cena pozostała na mniej więcej tym samym poziomie. Pozostali organizatorzy proponowali wyższe średnie ceny niż w tym samym okresie poprzedniego sezonu w granicach od 6 (biuro Coral Travel Wezyr) do 384 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, to na pozycję samoistnego lidera powróciło biuro TUI Poland z liczbą 27 ofert (poprzednio też 27, przed rokiem 20, a przed dwoma 7 ofert), które nieznacznie wyprzedziło biura Rainbow z liczbą 25 ofert (poprzednio 27, przed rokiem 11, a przed dwoma 17 ofert), Coral Travel Wezyr z liczbą 24 ofert (poprzednio też 24, przed rokiem 12, a przed dwoma 18 ofert) oraz biuro Itaka z liczbą 23 ofert (poprzednio 21, przed rokiem 32, a przed dwoma laty 41 ofert). Przewagę w zakresie hoteli 3* nadal posiadała oferta biura Rainbow, w hotelach 4* oferty biur Itaka i TUI Poland, a w zakresie hoteli 5* oferty biur Coral Travel Wezyr i TUI Poland.

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponowały biura Coral Travel Wezyr – 8 ofert i Sun & Fun – 4 oferty, na kierunkach greckich biura Itaka i Rainbow – po 10 ofert oraz Coral Travel Wezyr – po 7 ofert, na kierunkach kanaryjskich biuro TUI Poland – 10 ofert oraz Rainbow i Itaka – 6 i 5 ofert, a na tureckich Coral Travel Wezyr – 6 ofert oraz Itaka -

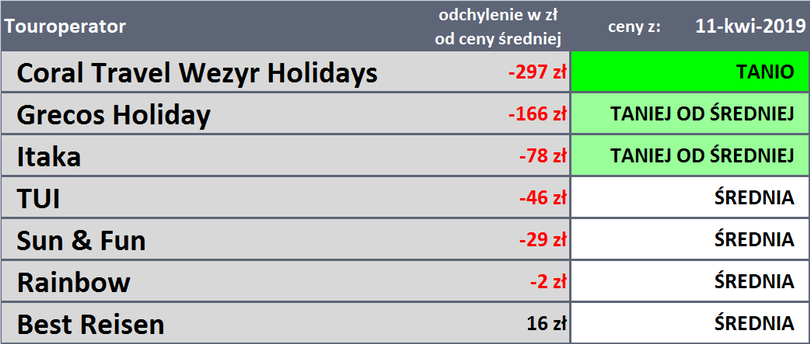

4. Przedstawiamy również tabelę z czołówką biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak zaznaczaliśmy, w tego typu zestawieniach zachowana jest ścisła porównywalność oferowanych kierunków, a zatem biuro X, które sprzedaje jedynie konkretny zestaw kierunków i kategorii hoteli jest porównywane ofertowo tylko i wyłącznie z tymi właśnie kierunkami i kategoriami hoteli w pozostałych biurach.

W pierwszym okresie sezonu lato 2018 na czele tabel dotyczących cen wyjazdów w szczycie sezonu wakacyjnego często przodowały wiodące biura podróży na polskiej branży zorganizowanej turystyki wyjazdowej, a mianowicie Itaka oraz Grecos Holiday, a nieco później dołączyły do nich Coral Travel Wezyr i Rainbow. Biuro TUI Poland było widoczne na czołowych pozycjach zestawień w pierwszej fazie first minute, natomiast w okresach późniejszych często przesuwało się poza pierwszą siódemkę.

Dwudzieste trzecie zestawienie sezonu lato 2019 zawiera dokładnie ten sam skład organizatorów jak poprzednie sprzed tygodnia. Jedyna różnica sprowadza się do zamiany na pozycjach 3 i 4, gdzie biuro Itaka wysunęło się przed biuro TUI Poland, w rezultacie bardzo ograniczonej zwyżki cen w tym pierwszym oraz istotnie większego ich wzrostu w biurze drugim. Pozostałe biura zajmują te same pozycje jak przed tygodniem, a skale odchyleń cen wobec średniej przekrojowej nie uległy istotniejszym zmianom. Biuro Coral Travel Wezyr powiększyło ujemne odchylenie od przekrojowej średniej które jako jedyne w gronie wiodących organizatorów ponownie dokonało niedużego obniżenia średniej ceny oferowanych wycieczek

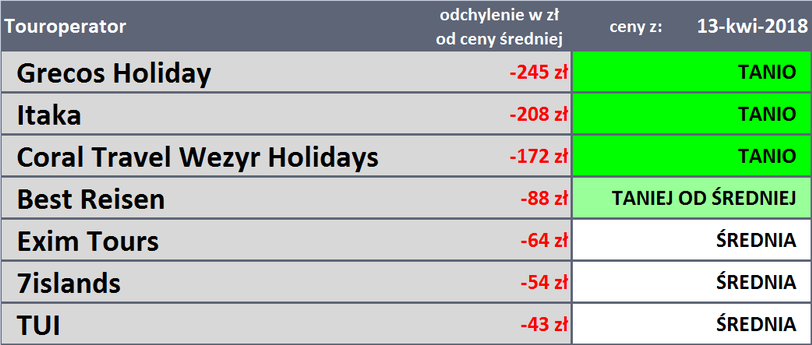

Dla porównania przedstawiono też tabelę sprzed roku, w której tak jak w wielu późniejszych zestawieniach z ubiegłego sezonu czołowe pozycje zajmowały biura Itaka, Grecos Holiday i Coral Travel Wezyr. Obok biura Coral Travel Wezyr, które awansowało o dwa szczeble na pozycję lidera najistotniej poprawiły swoje pozycje biura Rainbow z 13 (poza obrębem zestawienia) na pozycję 6 obecnie biuro TUI Poland -

Należy pamiętać, że położenie w zakresie względnej atrakcyjności cenowej z reguły przekłada się na kierunki zmian udziałów danych organizatorów w turystycznym rynku. Wysokie pozycje utrwalają wiodące pozycje organizatorów w branży, a niskie często przekładają się na oddawanie przez nich rynkowych udziałów bardziej atrakcyjnym konkurentom.

Znaczne spadki cen przelotów w tanich liniach

Od stycznia 2018 roku dokonaliśmy zmiany w schemacie prezentowania informacji o sytuacji w zakresie cen przelotów na kierunkach turystycznych oferowanych przez tanich przewoźników (LCC). Dla sezonu letniego jest ona – podobnie jak dla zimowego -

Na wykresach grubsza linia oznacza średnie ceny przelotów w okresie zimowych ferii (m.in. w woj. mazowieckim) w sezonie obecnym, a cieńsza w poprzednim. Zielone pole pomiędzy liniami oznacza spadek średnich cen rok do roku, a czerwone ich wzrost. Na wykresach zostały uwzględnione jedynie te rejsy (45 połączeń w Ryanair i 25 w Wizzair), które występowały w obu tych sezonach jednocześnie.

Dla sezonu lato 2019 wprowadziliśmy kolejną modyfikację sposobu przedstawiania sytuacji w zakresie kształtowania się cen przelotów tanimi liniami. Wykres cen ex post (lewa strona) powstaje na dotychczasowych zasadach, ale dodatkowo w datach przyszłych jest przedstawiany przebieg cen z poprzedniego sezonu, który reprezentuje cienka linia. Wraz z upływem czasu będą do niej odnoszone ceny bieżące reprezentowane przez linię grubszą z zielonymi lub czerwonymi polami tak jak było to czynione dotychczas.

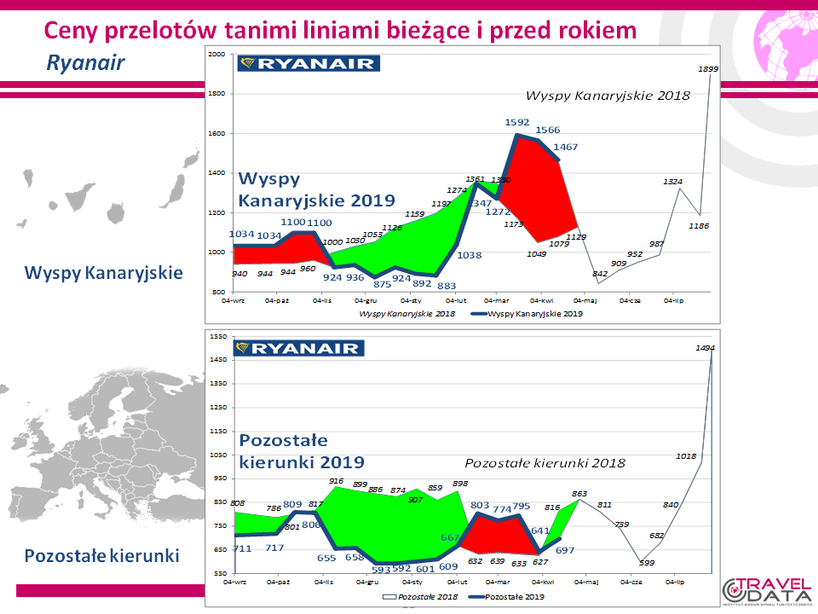

Przebieg zmian cen w liniach Ryanair przedstawiają poniższe wykresy

Dla kierunków kanaryjskich w październiku widoczny był umiarkowany wzrost cen, który najpierw przeszedł w wyraźny spadek, później w fazę niedużych wahań, a jeszcze później w silny wzrost z niewielką korektą widoczną na wykresie przed sześcioma tygodniami. Obecnie obserwujemy już umiarkowany trend spadkowy, ale ceny nadal znacząco przewyższają ich poziom sprzed roku, co uwidacznia duże czerwone pole. Jedną z przyczyn wysokich cen jest lepszy od spodziewanego popyt na ten kierunek przy istotnym zmniejszeniu oferowania miejsc drogą redukcji liczby połączeń na kierunkach kanaryjskich z 8 do 4 tygodniowo. Widoczny on jest zwłaszcza w mniej odległych terminach wylotu, a w biurach podróży w tzw. sprzedaży last minute.

Na pozostałych kierunkach widoczne wcześniej spadki cen rejsów na kierunkach turystycznych uległy na początku grudnia wyhamowaniu, a w drugiej połowie stycznia ceny przystąpiły do wyraźnych wzrostów, przekraczając znacznie średni ich poziom z ubiegłego roku, co zobrazowało pojawienie się czerwonego pola. Po kilku tygodniach niewielkich wahań średnich cen przeszły one w mocny spadek, który najpierw zniwelował czerwone pole oznaczające kosztowniejsze przeloty niż przed rokiem, zaś ostatni nieduży wzrost cen wygenerował już pole zielone oznaczające korzystniejsze (dla turystów) ceny niż w tym samym okresie ubiegłego roku.

W relacji z poprzednim sezonem najbardziej spadły ceny przelotów na kierunkach włoskich -

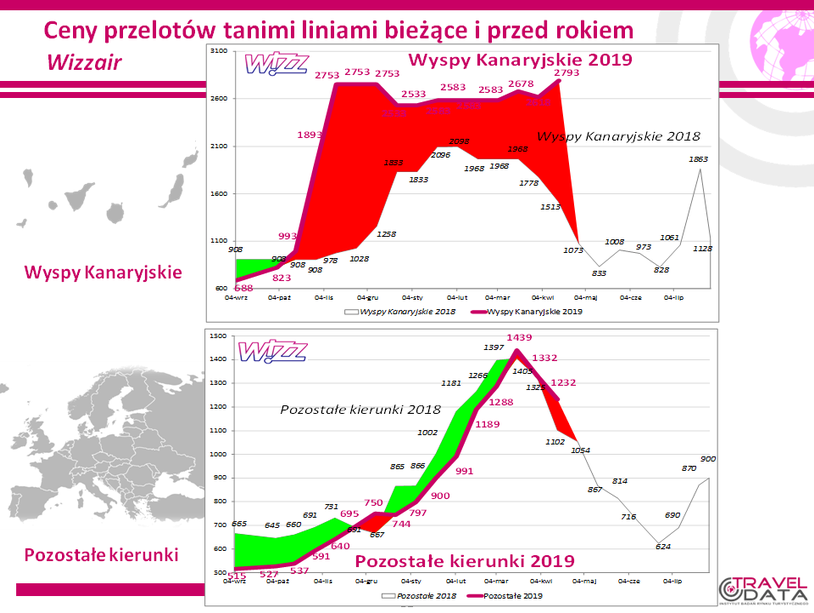

Kolejne wykresy przedstawiają przebieg zmian cen w liniach Wizzair

Dla kierunków kanaryjskich, reprezentowanych obecnie jedynie przez dwa rejsy tygodniowo na Teneryfę z Katowic i niedawno wprowadzony do rozkładu rejs na Fuerteventurę (brak możliwości porównania cen rok do roku), odnotowano umiarkowany wzrost ceny w porównaniu do sytuacji sprzed dwóch tygodni – z 2618 do 2793 złotych.

Na pozostałych kierunkach turystycznych średnia cena była początkowo dość stabilna oraz istotnie niższa od poziomów sprzed roku, ale od mniej więcej połowy października weszła w bardzo wyraźny i długotrwały trend wzrostowy. Pomimo to pozostawała ona dotychczas z reguły poniżej średniej ceny z tego samego okresu przed rokiem (zielone pole) lecz ostatnio w nieznacznym stopniu ją przewyższyła. Obecnie widoczny jest już wyraźny trend spadkowy cen przelotów, ale nie jest on tak intensywny jak przed rokiem, co uwidocznione jest poprzez rosnące czerwone pole oznaczające wyższe ceny niż w tym samym okresie poprzedniego sezonu.

W relacji z poprzednim sezonem spadły ceny przelotów rok do roku do Włoch – o średnio 449 złotych, natomiast na pozostałych wiodących kierunkach ceny przelotów były wyższe. W najmniejszym stopniu dotyczyło to Bułgarii i Portugalii – wzrost średnich cen o 48 i 192 złote, a w zdecydowanie większym kierunków hiszpańskich oraz Grecji (Korfu i Ateny), a których wzrosty wyniosły średnio 470 i 1250 złotych.

Rozpatrując przyszłe możliwe trendy cenowe u tanich przewoźników należałoby brać pod uwagę zmiany w siatce połączeń tanich linii, a zwłaszcza wyraźną redukcję liczby rejsów na kierunkach kanaryjskich z 10 w sezonie letnim 2018 do 6 (plus niedawno dodana Fuerteventura) w sezonie obecnym.

W kierunku zwyżek cen w istotny sposób działają też organizatorzy rezerwujący bloki miejsc na niektórych kierunkach, a także rozwijający i promujący pakietowanie dynamiczne przez turystów i przez biura agencyjne.

W kierunku obniżania cen przelotów na kierunkach turystycznych działa natomiast trend (zwłaszcza w liniach Wizzair, ale ostatnio również w liniach Ryanair) dodawania rejsów w ramach tych samych połączeń (np. do dwóch dodawanie trzeciego), który powiększa oferowanie zwłaszcza dla turystów, gdyż liczba podróżujących biznesowo lub odwiedzających rodziny pozostaje w takiej sytuacji z reguły na poziomie zbliżonym do dotychczasowego.

Zachęcamy wszystkich związanych z turystyką do czytania naszych opracowań i materiałów.

Zespół Instytutu Badań Rynku Turystycznego TravelDATA i www.wczasopedia.pl

Tekst oraz wykresy zostały przygotowane w celach wyłącznie informacyjnych i nie stanowią analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zmianami).

Autorzy działali z należytą starannością i rzetelnością, nie ponoszą jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu i wykresów oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.

Link do aktualnej Analizy Cen (kliknij na raport poniżej):