190827Analiza Cen LATO - Wczasopedia.pl

Menu główne

- Wczasopedia

- Wiadomości

-

Touroperatorzy

- Finanse biur podróży

- Gwarancje biur podróży

- Almatur Grupa

- Almatur Katowice

- Almatur Polska

- Best Reisen Group

- BUT

- Coral Travel Wezyr Holidays

- CT Poland

- Ecco Holiday

- Exim Tours

- Feel The Flow

-

Destynacje

- BUŁGARIA

- CYPR

- EGIPT Hurghada

- EGIPT Marsa Alam

- EGIPT Synaj

- GRECJA Chalkidiki

- GRECJA Korfu

- GRECJA Kos

- GRECJA Kreta

- GRECJA Rodos

- GRECJA Zakynthos

- HISZPANIA Fuerteventura

- HISZPANIA Gran Canaria

- HISZPANIA Lanzarote

- HISZPANIA Majorka

- HISZPANIA Teneryfa

- MALTA

- MAROKO

- PORTUGALIA

- TUNEZJA Kontynentalna

- TUNEZJA Djerba

- TURCJA Egejska

- TURCJA Riwiera

- Ranking Opłacalności Destynacji

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

190827Analiza Cen LATO

Informacja Branżowa firmy TravelDATA

dla uczestników Programu Transparentny Touroperator

oraz biur agencyjnych i osób zarejestrowanych na Wczasopedii

27.08.2019 -

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie letnim 2019. Obejmuje ona okres pierwszego pełnego tygodnia września, czyli 2-

Portal Waszaturystyka.pl „demaskuje proceder manipulacji danymi” …

Środa 21 sierpnia 2019 roku -

W tej sprawie portal Waszaturystyka.pl zapytał kilka osób z branży, przy czym przedstawiciele beneficjentów podwyższonych wyników i co ciekawe również poszkodowanego byli jedynymi osobami, które udzielały nadzwyczaj rzeczowych odpowiedzi. Ponieważ portal i jego zaproszeni goście się już wypowiedzieli w sprawie, więc przyszła kolej na winowajcę.

Tę samą sprawę widzimy całkiem odmiennie. Postaramy się przedstawić swoje racje, choć akurat mamy wątpliwości, czy w przypadku prezesa PZOT szanse na ich przyjęcie do wiadomości w ogóle istnieją.

Zaczynamy od góry, czyli od pana prezesa Polskiego Związku Organizatorów Turystyki.

Zawrót głowy i trzy kłamstwa prezesa PZOT

Na początku swojej emocjonalnej wypowiedzi prezesowi Krzysztofowi Piątkowi zakręciło się w głowie od porównań „kolorków i literek” w ocenach stabilności finansowej (r.a.t.i.n.g.) TravelDATA i ratingów Tipi Software.

Trzeba jednak zaznaczyć, że porównanie prezesa dotyczy dwóch różnych sezonów, a mianowicie 2017 i 2018. Ten ostatni w porównaniu z 2017 był wyjątkowo niekorzystny, o czym prezes powinien wiedzieć … vide jego dramatyczny list do UOKiK, niemieckiego DRV (odpowiednik naszej PIT) oraz do władz TUI Group z 23 sierpnia 2018 roku.

Po drugie tzw. rating Tipi Software (dalej Tipi) nie jest właściwie ratingiem, a jedynie wstępem do niego, bowiem obejmuje jedynie excelowy pierwszy człon bez wieloaspektowej analizy biznesowej na poziomie trendów w branży, otoczenia konkurencyjnego danego podmiotu, rynków źródłowych, docelowych etc. co jest konieczne dla wyznaczenia ratingu i jego perspektywy, o czym będzie jeszcze mowa w tym materiale.

Tipi całkowicie uczciwie informuje o powyższym, ale mamy wrażenie, że ani pan prezes PZOT, ani pozostali entuzjaści nowych ratingów-

Istotne jest też, że Tipi wykonało obliczenia na bazie danych jednostkowych, a nie skonsolidowanych co nie jest właściwe.

Dalej mamy jeszcze trzy ewidentnie nieprawdziwe informacje prezesa PZOT, który insynuuje manipulację przez TravelDATA danymi spółek Grecos, Itaka i TUI Poland w celu ich poprawy. Szkoda to nawet komentować …

Naszym zdaniem wydaje się skrajnie nieprawdopodobne, że prezes Piątek po dwudziestu kilku latach pracy w branży nie kojarzy, że funkcjonują w niej zarówno dane skonsolidowane jak i jednostkowe … reszta w całej tej sprawie to już pole do domysłów.

Prezes Piątek jedno, a panowie Baszczyński i Henicz drugie …

Dziwnym wydaje się też fakt, że pani Marzena Markowska (zastępca redaktora naczelnego portalu Waszaturystyka.pl i jednocześnie autorka wspomnianego artykułu) posiadając spójne i rzeczowe wypowiedzi panów Grzegorza Baszczyńskiego (prezesa Rainbow) i Piotra Henicza (wiceprezesa Itaki) wskazujące wyraźnie, że powodem rozbieżności jest lub może być stosowanie przez TravelDATA danych skonsolidowanych, a nie jednostkowych, nie pokusiła się o sprawdzenie tego tropu. Czas potrzebny na dokonanie weryfikacji wynosi w przypadku biura Rainbow poniżej minuty.

Pan Baszczyński i Henicz są to osoby wiarygodne, powszechnie znane i szanowane w branży, a więc ich wypowiedzi ewidentnie powinny zastanowić panią redaktor, że może jednak obaj panowie mają rację. Pani Marzena podążyła jednak ścieżką wskazaną przez pana Piątka.

A zatem TravelDATA manipuluje twardymi danymi liczbowymi poprawiając wynik biur Grecos, Itaka i TUI Poland. „Rozstrzał w zyskach i stratach podawanych przez oba źródła sięga milionów, a w niektórych przypadkach dziesiątków milionów złotych” emocjonuje się pani redaktor, przy czym widać, że z tych emocji mnożą się jej zarówno miliony jak i przypadki.

Całej tej kompromitującej ścieżki myślowej opartej na pomyleniu danych skonsolidowanych i jednostkowych można było uniknąć, gdyby w portalu Waszaturystyka.pl trafniej oceniano wiarygodność wypowiadających się osób z branży lub osobiście pokuszono się o sprawdzenie rzeczywistej sytuacji.

Biuro Grecos -

Odnośnie obniżonego wyniku biura, to obiektywnie rzecz biorąc jest on i tak bardzo korzystny. Grecos został bowiem sam na sam (Cypr ma u niego bardzo małe znaczenie) z Grecją, najsłabszym rynkiem w sezonie 2018, na którym skala przeceny była największa. Bardzo niekorzystna dla organizatorów sytuacja powodowała, że zawiesiło działalność dwunaste biuro w 2017 roku 7islands (100 procent Grecji), a zakończyło siódme biuro w 2017 roku Net Holiday (40 procent Grecji).

Perspektywom greckiego rynku turystycznego oraz szansom i perspektywom biura Grecos chcemy poświęcić oddzielny materiał, czyli poza raportem tygodniowym.

Pani Marzeno

Po całej tej niedorzecznej pseudoaferze można poradzić pani Marzenie, żeby uważniej dobierała rozmówców w tego typu materiałach. Wybór pana Piątka, w roli recenzenta TravelDATY jest o tyle nieszczęśliwy, że z przekonaniem graniczącym z pewnością można przewidzieć jego zdecydowanie negatywne nastawienie, jak również podawanie „faktów” ewidentnie niezgodnych z rzeczywistością, co właśnie miało miejsce. Nie jest więc to rozmówca obiektywny.

Inaczej niż w branży turystycznej, wiele osób z branży finansowej, które z reguły są bardziej pragmatyczne i muszą używać wiarygodnych danych, doszło już do wniosku, że prezes PZOT nie jest zbyt rzetelnym źródłem informacji, a zwłaszcza jeśli chodzi o liczby. W żadnym razie nie może nim być prezes związku branżowego, który nie mając żadnych realnych podstaw, notorycznie kwestionuje oficjalne i bardzo istotne dla tej branży statystyki urzędów państwowych.

Znaczenie raportów PZOT właściwie już zanikło

Rezultat jest taki, że Instytut TravelDATA zastąpił prezesa PZOT i jego raporty jako źródło informacji w bankowych opracowaniach dotyczących turystyki. Przykładem może być ostatni (z 22 lipca 2019 roku) raport analityczny Pekao Investment Banking traktujący o Rainbow Tours i branży, gdzie w części dotyczącej rynku, trendów i innych istotnych elementów, materiały i opinie TravelDATA przywoływane są 14 razy, a jeszcze nie tak dawno dość często stosowane dane PZOT już tylko raz.

Pech chciał przy tym, że były to dane zbyt historyczne względem okresu tworzenia raportu i w konsekwencji nieprawidłowo naprowadziło autorów raportu na wniosek, że w tym sezonie Turcja wyprzedzi Grecję, co niemal na pewno okaże się nieprawdą.

TravelDATA już solidnie zrugana – kiedy przyjdzie czas na „Wiadomości Turystyczne”?

Na koniec całej tej bulwersującej sprawy „manipulowania danymi” przez TravelDATA zwracamy uwagę, że takie same dane dotyczące biur TUI Poland, Itaka i Grecos podają w swoim raporcie „Ranking 2019 -

Wygląda więc na to, że tam również z jakiś względów „poprawiano” wyniki wymienionych biur podróży. Rozumiemy, że TravelDATA poszła po prostu na tzw. pierwszy ogień, a teraz po głowie dostaną autorzy z Wiadomości Turystycznych.

W tej sprawie jest nadzwyczaj interesujące, czy ruganie „Wiadomości Turystycznych” przez pana prezesa PZOT, będzie równie solidne i emocjonalne jak ruganie TravelDATA, czy może jednak nieco subtelniejsze, a może w ogóle sprawa karygodnych manipulacji danymi zostanie zamieciona przez prezesa pod dywan …

Na żadną konstruktywną refleksję prezesa PZOT nawet nie liczymy, ale może Pani Marzena jakoś się zmobilizuje i w ramach etyki zawodu zalecającej równe traktowanie porządnie zruga konkurenta?

Wyżej przedstawione zamieszanie ma jednak przynajmniej tę zaletę, że daje wyraźny asumpt do powrotu do kwestii ocen stabilności (tzw. przez nas r.a.t.i.n.g.ó.w), który to temat był mało widoczny w okresie ostatniego roku m.in. z powodu świadomego zawieszenia ich wiosennej edycji, o czym zresztą informowaliśmy na jesiennej konferencji (w listopadzie 2018 roku) zorganizowanej przez „Rzeczpospolitą” i jej turystyczny portal Turystyka.rp.pl

Kwestie ta odżyły z okazji przedstawienia ratingów przez firmę Tipi Software, która mocno rozemocjonowała niektóre osoby z branży turystycznej. Tematyce tej warto jednak przyjrzeć się bez zbędnych emocji, a za to ze zrozumieniem pewnych podstawowych związanych z nią kwestii.

Podejście do kwestii ratingów prezentowane przez Tipi Software

W części dotyczącej metodologii firma Tipi Software podaje:

„Do badania ratingowego wybraliśmy powszechnie używaną w praktyce audytorskiej wielowymiarową analizę dyskryminacyjną Edwarda I. Altmana (tzw. Altman Z -

Dodajemy: "Wskaźnik Altmana (Z-

Obliczenie wskaźnika dla konkretnej firmy zajmuje zaledwie kilka minut. Warto. Na pewno pomoże w ocenie kondycji przedsiębiorstwa i pozwoli wyeliminować z grona potencjalnych celów inwestycyjnych te firmy, które mają problemy finansowe, są mocno zadłużone i generują straty…. Możemy regularnie obserwować jak zachowuje się wskaźnik w dłuższym okresie i wyłapywać ewentualne trendy sugerujące poprawę lub pogorszenie finansowej sytuacji firm*”.

Jest to zatem wskaźnik, który wcale nie oznacza ratingu, ale może być jednym z jego elementów. Już na wstępie można jednak dojść do wniosku, że ocena trwająca kilka minut nie może być esencją ogromnego światowego biznesu ratingowego.

Ratingi na ogół tworzą finansiści wyspecjalizowani w danej branży

Esencją jest jego druga część-

W średnich przedsiębiorstwach proces taki trwa kilka dni, a w większych nawet do kilku tygodni. Wskaźnik Altmana pozwala orientacyjnie ocenić ryzyko, ale ponieważ jest on uniwersalny, to w nieco specyficznych branżach może on zdecydowanie zwodzić. Niestety do takich należy też branża turystyczna, która ma swoje właśnie specyficzne ryzyka jak np. terroryzm, mocno niestabilna równowaga podażowo-

Bardzo niekorzystną specyfiką organizatorów turystyki jest działalność na bardzo niewielkich marżach, co powoduje wysoką wrażliwość na ryzyka, które gdzie indziej nie stanowią istotnego problemu.

Temat ten można rozwijać niemal w nieskończoność, ale jedno jest nawet intuicyjnie oczywiste, że np. biuro Itaka istotnie różni się jednak od Jastrzębskiej Spółki Węglowej, od producenta płytek i ceramiki sanitarnej Cersanit, czy nawet od Orlenu, choć akurat w obu jest istotny wspólny akcent, a mianowicie wrażliwość na ceny paliw.

Wskaźniki uniwersalne (np. EM Score) uśredniają (uniwersalizują) również potencjalny wpływ zmian w danych sprawozdawczych, wpływ dynamiki zachodzących zjawisk biznesowych na sytuację finansową oraz wiele innych elementów mających wpływ na życie przedsiębiorstwa w branżach, które nieraz mocno się od siebie różnią. Dlatego jedynie w przybliżeniu oddają sytuację poszczególnych podmiotów i to w takich branżach, które nie mają jakiejś szczególnej specyfiki.

Zwłaszcza w nich, ale nie tylko, potrzebna jest szeroko pojęta analiza biznesowa, bez której ocena stabilności finansowej podmiotu będzie mało wartościowa. Do takich należy także branża zorganizowanej turystyki wyjazdowej.

Trzy przykłady oczywistego wpływu biznesu na ocenę stabilności

Posługując się przykładami z naszej branży spróbujemy to wyjaśnić na trzech przypadkach.

Pierwszy to biuro Alfa Star

Drugi to dzisiejszy Coral Travel. W czasach mało stabilnej sytuacji w Turcji, biuro też miało relatywnie niską ocenę. W prowadzonych w firmie konstruktywnych rozmowach ustaliliśmy, że biuro dostarczy dodatkowe dane, w tym zwłaszcza o rynkach docelowych, co pozwoliło lepiej zrozumieć ważone ryzyko prowadzonej działalności i rzeczywiście skorygować nieco ocenę.

Obecnie Coral Travel działa na rynkach, które z biznesowego aspektu można oceniać bardzo korzystnie, dokonuje dywersyfikacji i innych udanych posunięć biznesowych. W takiej sytuacji jest wysoce prawdopodobne, że ocena stabilności, powinna być na wyższym lub znacznie wyższym poziomie niż wynika to z suchych przeliczeń wskaźników sprawozdawczych.

Trzeci to litewskie biuro Novaturas. Dobrze zorganizowane firma, która w warunkach duopolu osiągała bardzo korzystne wyniki (lepsze nawet niż organizatorzy skandynawscy) i miałaby bardzo wysoką ocenę stabilności. Po wkroczeniu na jej rynek (kraje nadbałtyckie) biura Itaka oraz spółki TUI natężenie konkurencji znacznie wzrosło i wyniki „znormalniały”.

Jak widać mamy trzy przykłady, gdy zmiany uwarunkowań biznesowych wpływają na stabilność firmy. Są to słabnący rynek docelowy, poprawiające się rynki docelowe i zmiany w natężeniu konkurencji.

Te przykłady pokazują, że zwłaszcza w niestabilnym środowisku biznesowym, w którym działają organizatorzy pogłębiona analiza biznesowa jest kluczem do trafnej oceny bieżącej i przyszłej (w turystyce jedynie krótkoterminowej) stabilności finansowej.

W swoich materiałach Tipi Software zaznacza:

„Oceniając rating i modele predykcyjne należy mieć na uwadze, że zostały one obliczone automatycznie bez żadnego dodatkowego istotnego wkładu analitycznego ze strony analityków ratingowych. Przypominamy, że Czytelnicy nie powinni polegać wyłącznie lub mechanicznie na wyniku ratingu i modeli predykcyjnych przy przeprowadzaniu oceny wiarygodności kredytowej danego podmiotu.

Niniejszy raport powstał na podstawie jawnych dokumentów finansowych bez współpracy z podmiotami ocenianymi. W szczególności nie były brane pod uwagę dokumenty księgowe ocenianych podmiotów, nie analizowano także dodatkowych informacji i objaśnień do sprawozdań finansowych”

Oznacza to, że firma całkiem uczciwie sygnalizuje, że jest to jedynie jakby pierwsza, nazwijmy ją „numeryczna”, część oceny bez biznesowej analizy działalności innych czynników istotnych dla danego podmiotu.

Andrzej Betlej – prezes Instytutu TravelDATA przez kilka lat pracował (jako delegowany m.in. w tym celu wiceprezes zarządu Banku Millennium) z firmami ratingowymi tzw. wielkiej trójki (Standard & Poors, Moody’s i Fitch Ratings) i na początku był mocno zdziwiony liczbą potrzebnych dokumentów, liczbą różnych analiz oraz generalnie dużą ilością pracy potrzebną do ostatecznego zdefiniowania ratingu, a zwłaszcza jego perspektywy.

Jacek Dąbrowski – wiceprezes Instytutu TravelDATA jako były dyrektor ds. relacji inwestorskich w Banku Millennium był m.in. bezpośrednio odpowiedzialny za stały kontakt z agencjami ratingowymi, aranżował i prowadził spotkania analityków firm ratingowych z zarządem banku i z dyrektorami odpowiednich departamentów banku oraz przygotowywał dokumenty, które były przez te agencje wymagane i analizowane na potrzeby ratingu.

Materiały publikowane przez Instytut TravelDATA , które czasem budzą pewne zdziwienie niektórych osób w tym m.in. wykresy indeksów nastrojów, przenikania się dynamik sprzedaży detalicznej różnych grup towarowych, zmian (w uproszczeniu) konkurencyjności rynków docelowych, czy po prostu zmian istotnych wskaźników gospodarczych, to nic innego jak przystosowane do potrzeb branży reminiscencje doświadczeń ze współpracy z przedstawicielami agencji ratingowych.

Bazując na zdobytym doświadczeniu trudno sobie wyobrazić jak można dokonać oceny stabilności bez dopasowanego do specyfiki danej firmy oglądu prowadzonego przez nią biznesu.

Temat ten jest zbyt obszerny, aby go wyczerpać w tym materiale nawet w niedużym stopniu, ale jedno jest pewne. W ocenie ratingowej muszą być obydwa człony – ten drugi to niestety najczęściej ponad 99 procent pracy.

Z frontu starań o rentowność branży – lipiec i sierpień okazały się wyjątkowo korzystne

Nadal nadspodziewanie korzystne są ceny, a co za tym idzie również marże dla wyjazdów sprzedawanych w okresie last minute, jako, że koszty wzrosły w relatywnie niedużym i dość stabilnym stopniu. W drugiej połowie lipca ceny lastów były średnio o około 350 złotych wyższe niż przed rokiem, w pierwszej połowie sierpnia różnica ta wzrosła do około 500-

Dotychczas mniej optymistyczny wrzesień staje się teraz coraz lepszy

Dla wyjazdów wrześniowych sytuacja jak dotąd zapowiadała się mniej korzystnie. Na przełomie lipca i sierpnia z niedużych wzrostów cen można było wnioskować, że w kolejnych kilku następnych tygodniach jest jeszcze pełny wybór i stosunkowo duża liczba ofert, a więc ceny będą bardziej stabilne niż np. w lipcu.

Wielkie chwile przeżywają kierunki greckie, a popyt jest tak energiczny, że w okresie ostatnich dwóch tygodni średnie ceny wzrosły tam o równe 300 złotych. Szybko rosną też ceny lastów do Bułgarii, w której dwutygodniowy wzrost wyniósł 143 złote. Tu przyczyną może być wyczerpywanie się tanich z reguły ofert biura TUI Poland.

Znacznie słabsze wzrosty cen lastów w okresie ostatnich 2 tygodni odnotowujemy na kierunkach tureckich i egipskich, gdzie wyniosły one 67 i 40 złotych i są to wielkości wyraźnie niższe od tych jakie miały miejsce w miesiącach wakacyjnych. Być może jest to związane, z faktem, że są to kierunki relatywnie tanich wyjazdów z dziećmi, z których część musiała w tym czasie już wrócić do szkoły.

Bardzo stabilne stały się ostatnio ceny lastów na kierunkach kanaryjskich, które w skali ostatnich 2 tygodni zmieniały się niewiele, a łączna ich zmiana wyniosła +2 złote.

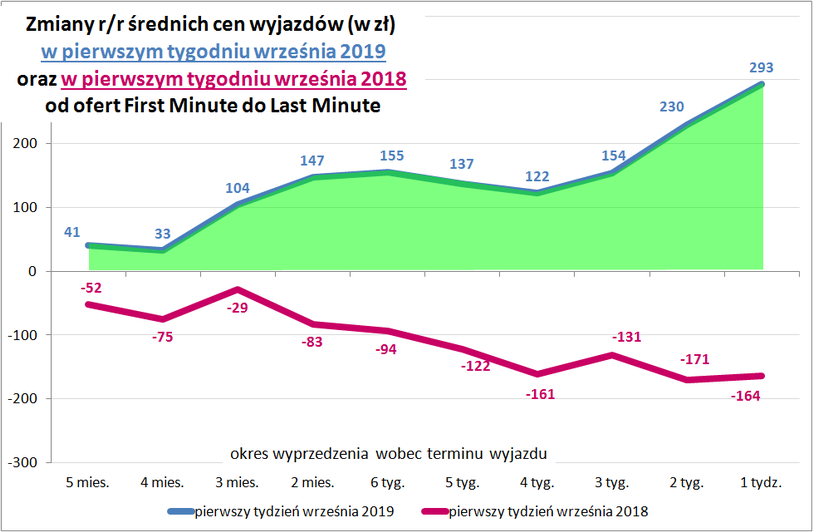

Dla zilustrowania ogólnej skali wzrostu cen dla wycieczek z wylotami w pierwszym tygodniu września przedstawiamy wykres rocznych ich zmian z wyprzedzeniami w stosunku do terminu wylotu w zakresach 1-

Na wykresie widoczne są wyraźnie mniej dynamiczne wzrosty cen niż w lipcu, za to generalnie porównywalne ze wzrostami sierpniowymi. Obecnie przy identycznym wyprzedzeniu wobec terminu wyjazdu (1 tydzień), roczny wzrost cen we wrześniu (+293 złotych) jest wyraźnie niższy od lipcowego (+436 złotych), ale nawet nieco wyższy niż w sierpniu (+282 złote).

Jest to już w kontekście generowania wyników branży we wrześniu sytuacja nieco mniej korzystniejsza niż wcześniej, gdyż w sumie odnotowano negatywny wpływ wynikający z bieżących cen paliwa lotniczego i kursów walut. W minionym tygodniu działały one (łącznie) na niekorzyść organizatorów w większym stopniu niż przed tygodniem, zaś perspektywy w kwestii kursów walut nadal pozostają dość niejasne m.in. z powodów wymienionych w drugiej sekcji tego materiału.

Istotne kwestie z zakresu cen turystycznych imprez

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen imprez turystycznych w postaci mapek, które w naszej intencji mają pomóc w szybszym zorientowaniu się w ogólnej sytuacji. Począwszy od 21 stycznia zestawienia obejmują jedynie sezon lato 2019, podczas gdy wcześniej były one sporządzane naprzemiennie dla zimy i lata.

2. Niniejsze zestawienie obejmuje ogółem czterdzieste pierwsze w tym roku turystycznym porównanie cen dla wylotów w wysokim sezonie letnim 2019, ale czwarte dla pierwszego pełnego tygodnia września (02.09-

Należy zaznaczyć, że w tym zestawieniu występują już ceny późnego okresu last minute, który charakteryzuje się szczególnie nietypowymi i częstymi zmianami cen, a także istotnie zmniejszoną na niektórych kierunkach liczbą hoteli. W tych warunkach przedstawiane porównania mogą być mniej adekwatne niż zwykle.

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 2 i 8 września, średnia cena wzrosła o 73 złote (wcześniej zanotowano wzrosty o 54, 17 i 29 złotych). Największe zwyżki średnich cen wycieczek tym razem wystąpiły w Portugalii

Zmiany średnich cen jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka, a ich przebieg w tym sezonie na najważniejszych kierunkach przedstawiony jest na zamieszczonym poniżej wykresie

W minionym tygodniu najmocniej wzrosły średnie ceny wycieczek do Grecji – o 137 złotych i był to kolejny duży wzrost na tym kierunku (poprzednio o 163 złote). Wiodący organizatorzy na tym kierunku dokonali dalszych istotnych korekt cen w górę, co może wynikać ze znacznego stopnia wyprzedania ofert. Jest to korzystny dla nich rezultat bardzo ostrożnego potraktowania tegorocznych programów greckich o czym informował zwłaszcza Grecos i Rainbow. Obecnie powinno się to przekładać na korzystne wyniki finansowe realizowane na kierunkach greckich, w tym zwłaszcza w okresie sprzedaży last minute.

Znacząca zwyżka cen nastąpiła również w Bułgarii – o średnio 106 złotych, a w umiarkowanym stopniu podniosły się ceny wycieczek do Turcji i Egiptu – o 47 i 41 złotych. Stosunkowo niewiele podniosły się ceny na kierunkach kanaryjskich – o średnio 13 złotych, co w połączeniu z ubiegłotygodniowym spadkiem cen o 11 złotych oznacza, że ceny na tym kierunku są, zwłaszcza w porównaniu z Grecją bardzo stabilne.

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w pierwszym pełnym tygodniu września 2019 pokazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 293 złote. W tym samym okresie poprzedniego sezonu spadek cen w ujęciu rocznym wyniósł 164 złote.

Po okresie dziesięciu z rzędu tygodni korzystnych dla organizatorów czynniki o charakterze kosztotwórczym po raz czwarty działały już w kierunku zmniejszania marż ze sprzedaży wycieczek, choć ich negatywny wpływ z powodu znacznej obniżki cen paliwa nie był znaczny. Tak jak przewidywaliśmy wyprzedzająco w naszych materiałach w połowie marca i dwukrotnie w kwietniu, cena paliwa lotniczego (ponoszona według cen z okresu przed wylotem lub nieco wcześniejszych z uwzględnieniem ewentualnego zabezpieczenia) nadal pozostaje niższa niż miało to miejsce w poprzednim sezonie. W minionym tygodniu spadek osiągnął 8,2 procent, a cena wyniosła 2,58 wobec 2,81 zł/litr przed rokiem.

Korzystny wpływ cen paliwa został jednak z niedużym naddatkiem zniwelowany przez kurs złotego, który dla rozliczeń turystycznych był tym razem słabszy wobec okresu sprzed roku o około 3,3 procent. Łączny wpływ obu tych czynników był niekorzystny dla organizatorów i wyniósł około +20/+30 złotych.

W najbliższych tygodniach wpływ ten powinien pozostać w zakresie wartości z grubsza neutralnych dla organizatorów turystyki do czego powinny się przyczyniać nadal niewysokie ceny paliwa lotniczego. Pewnym zagrożeniem dla tego scenariusza może być obserwowane ostatnio osłabienie złotego (wbrew wielu wcześniejszym wypowiedziom analityków), ale wydaje się, że nie ma ono podstaw fundamentalnych, jeśli nie liczyć niejasnych wypowiedzi ze strony niektórych członków Rady Polityki Pieniężnej (RPP) o konieczności przeanalizowania zastosowania przez NBP niekonwencjonalnych instrumentów w polityce monetarnej oraz niepokoju wywołanego oczekiwaniem na decyzję TSUE w sprawie kredytów denominowanych w szwajcarskich frankach.

Należy pamiętać, że oddziaływania zmian cen paliwa i walut na ceny wycieczek w zależności od touroperatora są mniej lub więcej opóźnione (m.in. przez kontrakty zabezpieczające i politykę marż), a ich skutki należy traktować w uśrednionych kategoriach docelowych (asymptotycznych).

Sytuację w zakresie zmian średnich cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka, a przebieg ich zmian na najważniejszych kierunkach obrazuje zamieszczony poniżej wykres

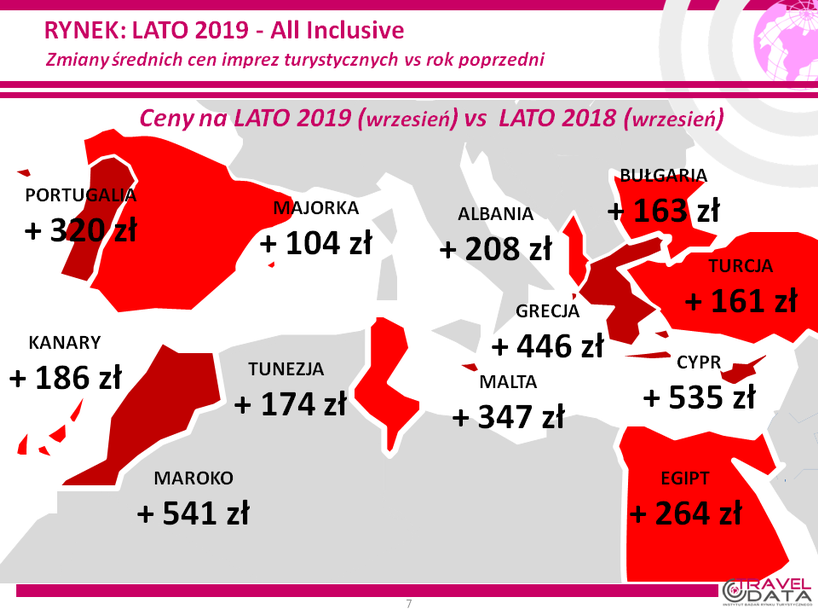

Wśród wiodących kierunków, podobnie jak dla wyjazdów w pierwszym tygodniu sierpnia, znaczące zwyżki średnich cen wycieczek występują na ogół na zyskujących na popularności już od sezonu 2017 kierunkach o bardzo korzystnym stosunku jakości do ceny, czyli Egipcie i Turcji, na których średnie ceny wzrosły w skali rocznej o 264 i 161 złotych. Tym razem ich skala stała się jednak znacznie mniejsza od zwyżek cen notowanymi w Grecji, gdzie wzrosły one w skali roku o średnio aż 446 złotych.

Już wcześniej wielokrotnie zaznaczano, że taki może być skutek wpływu ograniczeń programowych. Pomimo słabszego niż przed rokiem popytu na tym kierunku zdołały one zapewnić korzystniejsze dla organizatorów zmiany cen niż ma to miejsce w znacznie lepiej sprzedających się Egipcie i Turcji. Należy też pamiętać, że wpływ na obecną skalę wzrostu cen ma też to, że w poprzednim sezonie Grecja notowała o tej porze duży ich spadek w ujęciu rocznym o 209 złotych, a dla porównania Egipt i Turcja notowały wówczas odpowiednio roczny wzrost cen o 31 złotych i jedynie umiarkowany spadek o 94 złote.

Skala rocznych zwyżek cen wycieczek do Bułgarii wyniosła bardzo wysokie dla tego kierunku 163 złote, a w odpowiednim tygodniu przed rokiem, ceny na tym kierunku rosły tam o średnio 11 złotych.

Wyspy Kanaryjskie były droższe w porównaniach rocznych o średnio 186 złotych. Na obecną roczną skalę wzrostu cen duży wpływ ma fakt, że o tej samej porze przed rokiem ceny notowały tam znaczny spadek cen o średnio aż 273 złote. Należy jednak kolejny raz zaznaczyć, że w całym okresie wiosny i lata tego sezonu ceny wycieczek na Wyspy Kanaryjskie sprzedawanych w ofertach last minute również były dla organizatorów zdecydowanie korzystne.

Na mniej masowych kierunkach największe zwyżki cen w ujęciu rocznym odnotowano w Maroku i na Cyprze – o średnio 541 i 535 złotych, mniejsze na Malcie i w Portugalii – o 347 i 320 złotych, jeszcze mniejsze w Albanii, w Tunezji i na Majorce – o odpowiednio 208, 174 i 104 złote.

Z perspektywy dwóch sezonów liczonych łącznie (czyli wobec sezonu 2017 dla wylotów w pierwszym tygodniu września), zdecydowanie najbardziej zwyżkowały średnie ceny wycieczek do Egiptu – o 295 złotych i po raz pierwszy w tym sezonie w tak dużej skali do Grecji – o 237 złotych. Rekordowe w tym ujęciu były wzrosty cen w Bułgarii – o średnio 174 złote, a jedynie umiarkowane w Turcji i w Tunezji – o 67 i 44 złote. Nieco zaskakuje stosunkowo niska w tym ujęciu pozycja Turcji, ale jest ona rezultatem słabszych niż w wielu wcześniejszych tygodniach tendencji cenowych na Tureckiej Riwierze. Już tradycyjnie w tym sezonie niższe niż przed rokiem pozostają ceny wyjazdów na Wyspy Kanaryjskie – o 87 złote.

3. W porównaniach średnich cen wycieczek wśród dużych i średnich organizatorów podmiotem, w którym wrześniowe ceny wzrosły w najniższym stopniu było biuro Coral Travel. Jego oferta była kosztowniejsza niż przed rokiem o średnio około 170 złotych. Pozostali organizatorzy proponowali wyższe średnie ceny niż w tym samym okresie poprzedniego sezonu w granicach od około 235 złotych (biuro Itaka) do prawie 490 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, na pozycji lidera tym razem znalazło się biuro Itaka z liczbą 28 ofert (poprzednio 21, przed rokiem 24 oferty), które wyprzedziło biura Rainbow z liczbą 27 ofert (poprzednio 22, przed rokiem też 22 oferty) oraz TUI Poland z liczbą 22 ofert (przed tygodniem 27, przed rokiem 16 ofert). Przewagę w zakresie hoteli 3* posiadały oferty biura Rainbow, w zakresie hoteli 4* oferta biura Itaka, a w zakresie hoteli 5* oferty biur Itaka i TUI Poland.

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponowały biura Coral Travel – 6 ofert oraz Rainbow – 5 oferty, na kierunkach greckich biuro Grecos – 11 ofert oraz biura Rainbow oraz Itaka – 10 i 7 ofert, na kierunkach kanaryjskich biura Itaka – 9 ofert oraz Rainbow i TUI Poland – po 6 ofert, a na tureckich biura Coral Travel – 6 ofert i TUI Poland – 3 oferty. W Tunezji najwięcej atrakcyjnych ofert miało biuro Coral Travel – 3 oferty, zaś w Bułgarii biura Coral Travel – 3 oferty i Best Reisen – 2 oferty. W porównaniu z okresem sprzed roku biuro Rainbow wyraźnie wzmocniło swoją pozycję w Grecji, w Egipcie i na wyspach kanaryjskich, TUI Poland w Turcji i na Wyspach Kanaryjskich, a Coral Travel w Turcji, Bułgarii i Tunezji kontynentalnej.

4. Tradycyjnie przedstawiamy również tabelę z czołówką biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak zaznaczaliśmy, w tego typu zestawieniach zachowana jest ścisła porównywalność oferowanych kierunków, a zatem biuro X, które sprzedaje jedynie konkretny zestaw kierunków i kategorii hoteli jest porównywane ofertowo tylko i wyłącznie z tymi właśnie kierunkami i kategoriami hoteli w pozostałych biurach.

W pierwszym okresie sezonu lato 2018 na czele tabel dotyczących cen wyjazdów w szczycie sezonu wakacyjnego często przodowały wiodące biura podróży w polskiej branży zorganizowanej turystyki wyjazdowej, a mianowicie Itaka (z małymi wyjątkami) oraz Grecos, a nieco później dołączyły do nich Coral Travel i Rainbow. Biuro TUI Poland było widoczne na czołowych pozycjach zestawień w pierwszej fazie first minute, natomiast w okresach późniejszych często przesuwało się na dalsze miejsca.

Czterdzieste pierwsze zestawienie sezonu lato 2019 (trzecie dla wyjazdów w pierwszym tygodniu września) zawiera taki sam zestaw organizatorów jak przed tygodniem, a różnice dotyczą jedynie kolejności. W tym zestawieniu (późne last minute) pewien wpływ na kolejność mają zmiany w składzie portfela kierunków oferowanych przez organizatorów, gdyż na niektórych z nich brakuje już ofert, ewentualnie brakuje ofert w niektórych kategoriach hoteli. Skład pierwszej trójki pozostał ten sam, ale tym razem na pozycji lidera pojawiło się biuro Grecos. Z powodu nieznacznej zwyżki cen w skali znacznie mniejszej od średniej z pozycji 6 na 4 awansował Rainbow, natomiast z powodu zwyżki cen wyższej od średniej z pozycji 5 na 7 spadło biuro TUI Poland

Dla porównania przedstawiono też tabelę sprzed roku, w której pozycję lidera zajmowało oferujące wówczas niskie ceny biuro Net Holiday, a obecnie pozycję lidera objął Grecos. Wobec sytuacji z sezonu 2018 istotniej poprawiło swoją pozycję biuro Itaka awansując z pozycji piątej na pozycje wicelidera. Znacznie poprawiły zajmowane miejsca również biura Best Reisen z miejsca 9 (poza obrębem zestawienia) na 5, Exim Tours z pozycji 12 na 8 (w obu przypadkach poza obrębem zestawienia) oraz TUI Poland z pozycji 10 (poza obrębem zestawienia) na 7 obecnie

Należy pamiętać, że położenie w zakresie względnej atrakcyjności cenowej z reguły przekłada się na kierunki zmian udziałów danych organizatorów w turystycznym rynku. Wysokie pozycje utrwalają wiodące pozycje organizatorów w branży, a niskie często przekładają się na oddawanie przez nich rynkowych udziałów bardziej atrakcyjnym konkurentom.

Zachęcamy wszystkich związanych z turystyką do czytania naszych opracowań i materiałów.

Zespół Instytutu Badań Rynku Turystycznego TravelDATA i www.wczasopedia.pl

* Maciej Szmigel, Analityk giełdowy: Altman ostrzega przed bankructwem, 24.03.2010 na edukacjagieldowa.pl

Tekst oraz wykresy zostały przygotowane w celach wyłącznie informacyjnych i nie stanowią analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zmianami).

Autorzy działali z należytą starannością i rzetelnością, nie ponoszą jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu i wykresów oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.

Link do aktualnej Analizy Cen (kliknij na raport poniżej):