190904Analiza Cen LATO cz.2 - Wczasopedia.pl

Menu główne

- Wczasopedia

- Wiadomości

-

Touroperatorzy

- Finanse biur podróży

- Gwarancje biur podróży

- Almatur Grupa

- Almatur Katowice

- Almatur Polska

- Best Reisen Group

- BUT

- Coral Travel Wezyr Holidays

- CT Poland

- Ecco Holiday

- Exim Tours

- Feel The Flow

-

Destynacje

- BUŁGARIA

- CYPR

- EGIPT Hurghada

- EGIPT Marsa Alam

- EGIPT Synaj

- GRECJA Chalkidiki

- GRECJA Korfu

- GRECJA Kos

- GRECJA Kreta

- GRECJA Rodos

- GRECJA Zakynthos

- HISZPANIA Fuerteventura

- HISZPANIA Gran Canaria

- HISZPANIA Lanzarote

- HISZPANIA Majorka

- HISZPANIA Teneryfa

- MALTA

- MAROKO

- PORTUGALIA

- TUNEZJA Kontynentalna

- TUNEZJA Djerba

- TURCJA Egejska

- TURCJA Riwiera

- Ranking Opłacalności Destynacji

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

190904Analiza Cen LATO cz.2

Informacja Branżowa firmy TravelDATA

dla uczestników Programu Transparentny Touroperator

oraz biur agencyjnych i osób zarejestrowanych na Wczasopedii

4.09.2019 -

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje kolejną analizę informacji mających wpływ na branżę turystyczną

Branża zorganizowanej turystyki wyjazdowej nadal cierpi na braki w biznesowej informacji

Jak już wielokrotnie zaznaczano w naszych materiałach jakość informacji biznesowej w branży zorganizowanej turystyki wyjazdowej pozostawia z reguły sporo do życzenia. Nie pomaga to w optymalnym prowadzeniu działalności, a czasem prowadzi do poważnych perturbacji z jakimi mieliśmy do czynienia w sezonie 2018. Najbardziej znanym przykładem zamieszania informacyjnego była długotrwała rozbieżność informacyjna pomiędzy z jednej strony danymi z raportów bazujących na systemie MerlinX i z drugiej strony z danymi na bazie Urzędu Lotnictwa Cywilnego (ULC), Turystycznego Funduszu Gwarancyjnego (TFG) oraz ze zbiorczymi danymi wynikającymi ze sprawozdań bądź oświadczeń poszczególnych wiodących organizatorów turystyki.

Nabierającym stopniowo coraz większego znaczenia źródłem tych rozbieżności był fakt, że dane z systemu MerlinX uwzględniały tylko część organizatorów np. bez biur TUI Poland, Rainbow i części innych, a mimo to były rozszerzająco interpretowane jako dane o branży jako całości. Rosnąca rola zwłaszcza TUI Poland powodowała, że dane z systemu coraz bardziej odbiegały od danych ULC i TFG, które w bardzo wysokim stopniu reprezentowały obiektywne dane o całej branży.

Raporty z systemu MerlinX pod białą flagą

Jeszcze w kwietniu prezes PZOT, autor raportów z systemu MerlinX podczas dorocznej konferencji na temat minionego sezonu w turystyce wyjazdowej energicznie protestował przeciwko danym oficjalnym (bo takie były tam de facto przedstawiane), ale już w końcu lipca zmienił zdanie. Doszedł do wniosku, że nie jest w stanie podawać obiektywnych danych na temat wzrostu branży jako całości gdyż „ z uwagi na dynamicznie rosnący udział sprzedaży głównych touroperatorów, przez ich własne systemy rezerwacyjne, straciliśmy możliwość rozsądnego porównywania trendów w odniesieniu do minionych sezonów” (za portalem Turystyka.rp.pl).

Dane sieci agencyjnych mogą częściowo pomóc

W takiej sytuacji – i nie ma w tym nic dziwnego -

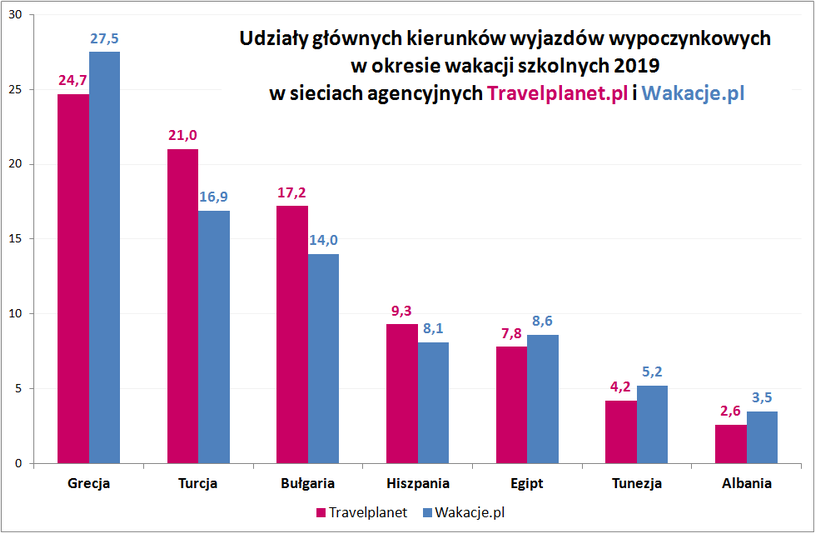

Niedawno takie udziały dla wiodących kierunków w polskiej turystyce dla okresu wakacji szkolnych przedstawiły dwie największe w kraju sieci agencyjne, czyli Wakacje.pl i Travelplanet.pl. Ich dane różnią się nieco miedzy sobą, co jest dość wyraźnie widoczne na przedstawionym poniżej wykresie

Źródło: dane Travelplanet.pl i Wakacje.pl

Są różnice, ale można je efektywnie tłumaczyć

Najważniejsze różnice dają się jednak dość prosto wytłumaczyć faktem, że obie sieci sprzedają wycieczki nieco różniących się zestawów organizatorów. Kluczową różnicą jest w tym względzie brak w ofercie (od stycznia 2019) w sieci Wakacje.pl tegorocznego lidera rynku, czyli biura TUI Poland, które jednak nadal współpracuje z siecią Travelplanet.pl.

Ponieważ wymienione biuro ma na ogół szczególnie atrakcyjne oferty w Turcji i Bułgarii, staje się to bardzo istotnym powodem wyższego udziału tych kierunków w sprzedaży Travelplanet.pl niż u konkurenta. Ich wyższy udział niejako automatycznie obniża udziały pozostałych kierunków, w tym również najważniejszego obecnie kierunku wakacyjnych wyjazdów Polaków, którym jest Grecja.

Warto przy tym zauważyć, że ten i tak dość wyraźny wpływ powstaje przy jedynie ograniczonym popycie na wycieczki TUI Poland sprzedawane w placówkach i w internecie sieci Travelplanet.pl. Ponad 60 procent sprzedaży oferty biura TUI Poland odbywa się bowiem poprzez jego kanały własne i firmowe i nie wpływa na proporcje sprzedaży w sieci agencyjnej.

Innymi słowy, popyt na oferty TUI Poland na tych kierunkach jest w większości zaspokajany przez samego organizatora, co wpływa na jego zmniejszenie u pozostałych sprzedawców, w tym w sieci Travelplanet.pl.

Kwestia rywalizacji Grecji i Turcji w kontekście danych Wakacji.pl i MerlinX

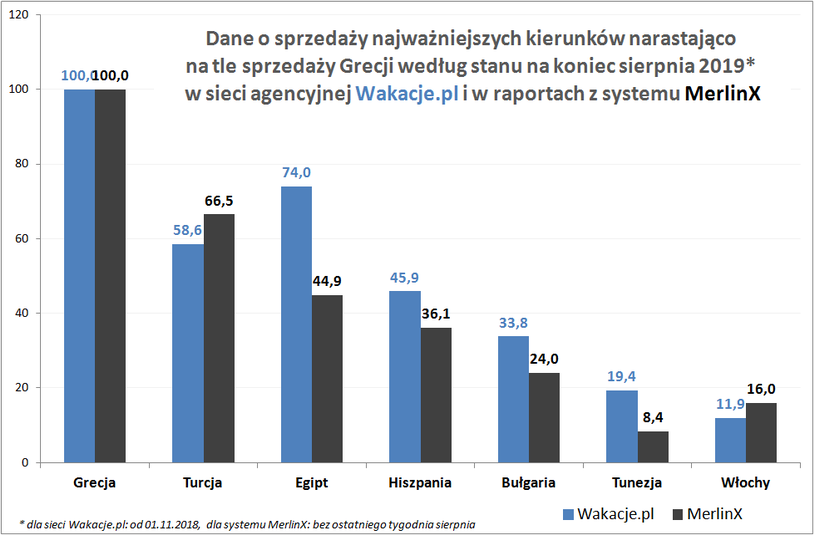

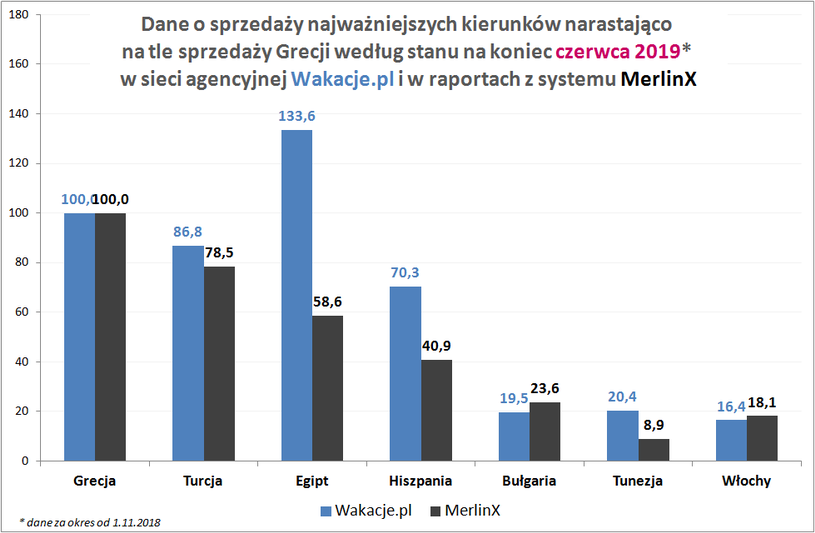

Opisany wyżej przypadek dotyczył okresu wakacji szkolnych. Co najmniej równie interesująca jest ogólna sprzedaż wiodących kierunków, w tym zwłaszcza rozważania odnośnie przodownictwa wśród kierunków wyjazdów w polskiej turystyce zorganizowanej. Dla przybliżenia tej kwestii można posłużyć się danymi ze źródeł, które pozwalają operować relacjami sprzedaży skumulowanej poszczególnych kierunków. Są to dane ze statystyk portalu Wakacje.pl i dane z raportów z systemu MerlinX.

Warto przy tym zauważyć, że w odniesieniu do sprzedaży ofert biura TUI Poland sytuacja obu źródeł również nie jest jednakowa, choć bardziej wyrównana już w przypadku poprzednim. Dane skumulowane w systemie MerlinX nie zawierają danych TUI Poland, zaś dane statystyk Wakacji.pl również ich nie zawierają, ale za wyjątkiem okresu do końca grudnia 2018, gdy oba podmioty jeszcze ze sobą współpracowały.

W celu zobrazowania skali zmian przedstawiono dwa zestawienia, a mianowicie na koniec sierpnia i czerwca. Ze względów technicznych zestawienie sierpniowe dla systemu MerlinX nie zawiera danych z ostatniego tygodnia miesiąca, a zestawienia dla Wakacji.pl ze sprzedaży październikowej bowiem w publikowanych danych nie da się oddzielić październikowej sprzedaży z sezonu 2018 od sprzedaży sezonu obecnego. Nie są to jednak uproszczenia na tyle znaczące, aby istotnie naruszyły prezentowany obraz.

Ponieważ interesującą kwestią jest rywalizacja dwóch najważniejszych kierunków wypoczynkowych wyjazdów Polaków, dla ułatwienia Grecja została potraktowana jako punkt odniesienia

Źródło: dane Wakacje.pl i z raportów z systemu MerlinX

Najpierw Turcja, potem Grecja – nieoczekiwana zmiana miejsc?

Pomijając wiele intrygujących kwestii np. bardzo dużych różnic dotyczących niektórych kierunków, w tym zwłaszcza Egiptu, warto zwrócić uwagę na dość dużą skalę osłabienia skumulowanej pozycji Turcji wobec Grecji w okresie ostatnich dwóch miesięcy. Gdyby cofnąć się jeszcze dalej w czasie to można by dostrzec, że Grecja w statystykach Wakacji.pl wyprzedziła Turcję mniej więcej w połowie czerwca, a w systemie MerlinX już w połowie kwietnia.

Różnicę tę stosukowo łatwo można wytłumaczyć właśnie kwestią uwidocznienia sprzedaży TUI Poland. Sieć Wakacje.pl do grudnia sprzedała dużo wycieczek do Turcji tego touroperatora, które stanowiły później istotną bazę odniesienia, której „przeskoczenie” przez Grecję zajęło więcej czasu niż przeskoczenie Turcji w systemie MerlinX, który takiej bazy sprzedanych wycieczek nie odnotował.

Pozostaje jeszcze pytanie dlaczego Turcja w początkowej fazie sprzedaży sprzedawała się lepiej niż Grecja, co nawet sprowokowało niektóre osoby z branżowego środowiska do przypuszczeń, że zostanie ona w tym sezonie liderem wśród najlepiej sprzedających się kierunków.

Finisz Grecji nie był zaskakujący …

Otóż prawdopodobnie najważniejszy powód (są jeszcze dwa) ma związek z nastawieniem klientów do rezerwacji obu tych kierunków w oparciu o doświadczenia z poprzedniego burzliwego sezonu 2018. Grecja była w nim kierunkiem bardzo głęboko przecenianym w sprzedaży last minute, co w tym sezonie sprowokowało część klientów do przyjęcia postawy wyczekującej. Konsekwencją była mało dynamiczna sprzedaż tego kierunku w okresie first minute.

Turcja była jednym z nielicznych kierunków, który relatywnie skutecznie opierał się niskim cenom w końcowym okresie sprzedaży. Reakcja klientów była więc inna i sprowadzała się do konkluzji, że taniej niż w okresie first minute raczej nie będzie. Wysoka sprzedaż Turcji dość szybko wyczerpała znaczną część zakupowego potencjału tego kierunku. W późniejszym okresie do głosu zaczęła dochodzić bardziej naturalna proporcja popytu na oba te kierunki, a w jeszcze późniejszym terminie nadeszło nadrabianie zakupów wycieczek przez „spóźnialskich” amatorów greckich wakacji.

To tylko najważniejsze kwestie wynikające w przedstawionych wyżej wykresów. Inne są również interesujące, ale ich omawianie wypada przesunąć na kolejne materiały.

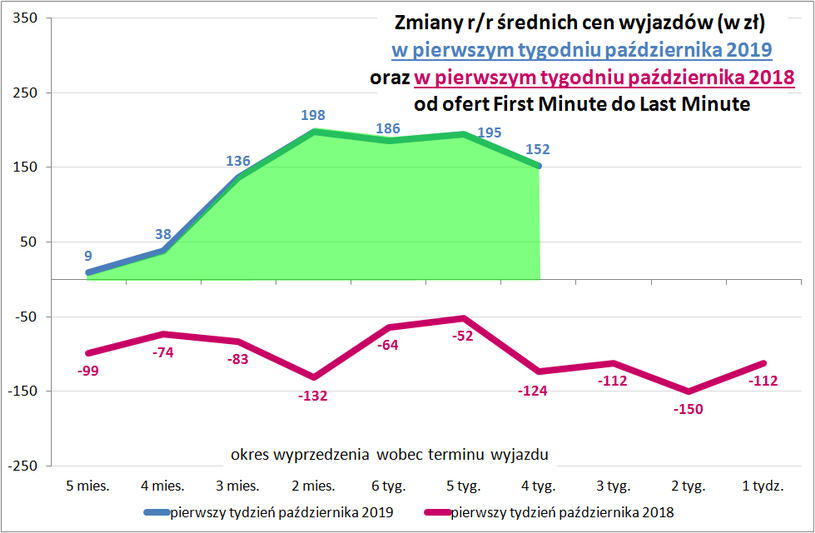

Z frontu starań o rentowność branży – nie tylko lipiec i sierpień, ale i wrzesień okazał się bardzo korzystny dla organizatorów

W dalszym ciągu nadspodziewanie korzystne są ceny, a co za tym idzie również marże, dla wyjazdów sprzedawanych w okresie last minute. Są one znacznie wyższe niż miało to miejsce przed rokiem, ponieważ koszty wprawdzie też wzrosły, ale w zdecydowanie mniejszym stopniu. Dzisiaj można już szacować, że średni roczny wzrost cen lastów w okresie całego lipca i sierpnia wyniósł w granicach 410-

Bardzo dobrze wypadają lub zapowiadają się również marże przypisane wyjazdom, które są lub będą realizowane we wrześniu. Jak dotąd sytuacja jest pod tym względem na podobnym lub nawet nieco wyższym niż miało to miejsce w miesiącach wakacyjnych. Przy dość sztywnych ograniczeniach od strony podaży, wpływ na taki stan rzeczy mogą mieć wypłaty z tytułu programu 500+ 2.0, czyli bez ograniczeń na pierwsze dziecko. Jak na razie są one jeszcze częściowe i stosunkowo nieduże (np. w lipcu 540 mln złotych, czyli około 30 procent całości), ale przy bardzo dużym zrównoważeniu popytu i podaży, z czym mamy do czynienia obecnie, mogą już odczuwalnie działać w kierunku podnoszenia cen.

Październik również nie powinien zawieść organizatorów

Jak dotychczas nie zawodzi także ostatni miesiąc sezonu letniego. Jego wpływ na wyniki branży jest wprawdzie wyraźnie mniejszy niż września, gdyż jest on pod względem liczby klientów około 3-

Dla zilustrowania ogólnej skali wzrostu cen dla wycieczek z wylotami w pierwszym tygodniu października przedstawiamy wykres rocznych ich zmian z wyprzedzeniami w stosunku do terminu wylotu w zakresach 1-

Na wykresie widoczne są z reguły nieco bardziej dynamiczne wzrosty cen niż w odpowiednich tygodniach września, a nawet sierpnia, a prawie porównywalne ze wzrostami lipcowymi. Obecnie przy identycznym wyprzedzeniu wobec terminu wyjazdu (4 tygodnie), roczny wzrost cen w październiku (+152 złote) okazał się niższy od lipcowego (+198 złotych), podobny jak w sierpniu (+159 złotych) i wyższy niż miało to miejsce we wrześniu (+122 złote).

W kontekście generowania wyników branży w październiku sytuacja jest na razie minimalnie korzystniejsza niż miesiąc wcześniej, gdyż nieco lepsza sytuacja w zakresie średnich cen została jedynie częściowo zniwelowana przez negatywny wpływ wynikający z bieżących cen paliwa lotniczego i kursów walut.

Zachęcamy wszystkich związanych z turystyką do czytania naszych opracowań i materiałów.

Zespół Instytutu Badań Rynku Turystycznego TravelDATA i www.wczasopedia.pl

Tekst oraz wykresy zostały przygotowane w celach wyłącznie informacyjnych i nie stanowią analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zmianami).

Autorzy działali z należytą starannością i rzetelnością, nie ponoszą jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu i wykresów oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.