191018Analiza Cen LATO cz.2 - Wczasopedia.pl

Menu główne

- Wczasopedia

- Wiadomości

-

Touroperatorzy

- Finanse biur podróży

- Gwarancje biur podróży

- Almatur Grupa

- Almatur Katowice

- Almatur Polska

- Best Reisen Group

- BUT

- Coral Travel Wezyr Holidays

- CT Poland

- Ecco Holiday

- Exim Tours

- Feel The Flow

-

Destynacje

- BUŁGARIA

- CYPR

- EGIPT Hurghada

- EGIPT Marsa Alam

- EGIPT Synaj

- GRECJA Chalkidiki

- GRECJA Korfu

- GRECJA Kos

- GRECJA Kreta

- GRECJA Rodos

- GRECJA Zakynthos

- HISZPANIA Fuerteventura

- HISZPANIA Gran Canaria

- HISZPANIA Lanzarote

- HISZPANIA Majorka

- HISZPANIA Teneryfa

- MALTA

- MAROKO

- PORTUGALIA

- TUNEZJA Kontynentalna

- TUNEZJA Djerba

- TURCJA Egejska

- TURCJA Riwiera

- Ranking Opłacalności Destynacji

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

191018Analiza Cen LATO cz.2

Informacja Branżowa firmy TravelDATA

dla uczestników Programu Transparentny Touroperator

oraz biur agencyjnych i osób zarejestrowanych na Wczasopedii

18.10.2019 -

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje kolejną analizę informacji mających wpływ na branżę turystyczną

foto: Business photo created by freepik -

Już po wyborach …

W ostatnią niedzielą odbyły się w naszym kraju wybory parlamentarne. Z bardzo pogmatwanych doniesień medialnych wynika, że obie strony przypisują sobie sukces, całkiem podobnie jak w wyborach samorządowych na jesieni ubiegłego roku. Na szczęście mamy Państwową Komisję Wyborczą, której przewodniczący sędzia Wiesław Kozielewicz bardzo jasno, klarownie i nad wyraz komunikatywnie przedstawił zasadnicze wyniki wyborów.

Wynika z nich, że pomimo znacznego postępu w udziale oddanych na partie rządzącą głosów, czyli o 6,01 procent (43,59 vs 37,58 procent) uzyskała ona dokładnie taką samą liczbę mandatów jak przed czterema laty, czyli 235. Wynika to ze znacznie większej liczby głosów oddanych na ugrupowania, które przekroczyły próg wyborczy i w konsekwencji uczestniczyły później w przydziale mandatów. Z ciekawszych statystyk nie podawanych przez media można zaznaczyć, że udział przyrostu liczby głosów lidera w całkowitym przyroście liczby ważnych głosów (3 mln 270 tysięcy) wyniósł 71,57 procent. Jest to dużo, ale jednak mniej niż w ostatnich wyborach na Węgrzech gdzie odpowiedni wskaźnik wyniósł prawie 83 procent.

Całą kwiecistą powyborczą retorykę lepiej jest zostawić na boku, a przejść do skutków jakie dla branży turystyki wyjazdowej mogą wynikać z rezultatów niedzielnego święta demokracji. Główny wniosek jest taki, że z wysokim prawdopodobieństwem realizowany będzie zapowiadany program partii rządzącej, czyli tzw. „piątka Kaczyńskiego” przedstawiona jeszcze w lutym tego roku oraz niedawne propozycje z września tego roku, zwłaszcza z bardzo szybką ścieżką wzrostu płac minimalnych, który ma generować przyspieszenie wzrostu szerokiego ogółu wynagrodzeń w naszym kraju.

Branża powinna głębiej niż przed czterema laty pochylić się nad programami rządu

Organizatorzy powinni z uwagą zastanowić się nad skutkami tych propozycji dla branży turystycznej, chociażby po to, aby nie powtórzyć sytuacji sprzed lat czterech. Wówczas nie doceniono wpływu ówczesnych propozycji strony rządowej, a zwłaszcza wpływu programu Rodzina 500+. Nie wdając się zbytnio w szczegóły i upraszczając nieco sytuację, program ten spowodował znaczny wzrost potencjalnego popytu na usługi turystyki zagranicznej, która nie znalazła przez pewien czas odpowiedniego odzwierciedlenia po stronie podaży.

Ponieważ życie w takich sytuacjach zwykle nie znosi próżni, powstałą lukę skutecznie wykorzystało biuro TUI Poland, mocno wchodząc w 2017 roku ze swoją ofertą na regionalne rynki źródłowe i oferując dostosowane do ich specyfiki rynki docelowe. W rezultacie zagospodarowało nie tylko przypadające na nie samo część rynku turystycznego, ale też dodatkowo niejako opuszczone przez wielu innych touroperatorów potencjalne obszary wzrostu. W ten sposób osiągnięto 2,5 razy większy wzrost niż pozostała część branży i to przy istotnej poprawie wyniku finansowego.

Wpływ obecnych programów może być mniejszy, ale też bardzo istotny

Prawdopodobne skutki propozycji z lutego omawialiśmy już dość szczegółowo w materiale z początku marca tego roku i będziemy do tego wątku jeszcze wracać. W tym miejscu chcielibyśmy tylko zaznaczyć, że pomimo zaangażowania znacznie większych kwot niż na propozycje wdrażane w 2016 roku, ich wpływ na dynamikę wzrostu branży powinien jednak być mniejszy. Kwoty programu 500+ 2.0, trzynasta emerytura i ulgi podatkowe dla młodych pracowników płyną już do tych grup społecznych, w których przełożenie na wzrost popytu na usługi turystyczne nie będzie już tak istotne (np. osoby lepiej sytuowane, emeryci).

Z kolei propozycje z września tego roku mają charakter bardziej długoterminowy (systematyczny wzrost płac minimalnych) lub odłożony w czasie (14-

Nastroje konsumenckie i inne czynniki mogą nie sprzyjać turystyce wyjazdowej

Ponieważ przewaga partii rządzącej nie jest duża i nie wystarcza do odrzucenia prezydenckiego weta, to dla opozycji bardzo istotne staje się zwycięstwo w wiosennych wyborach na to stanowisko. Bardzo prawdopodobna w tej sytuacji jest bardzo zacięta kampania, która prawie na pewno będzie negatywnie oddziaływała na nastroje konsumenckie, a więc i na skłonność do zakupów imprez turystycznych.

Warto się też zastanowić nad innymi czynnikami, które mogą osłabić popyt na wycieczki zwłaszcza w tzw. Polsce B. Jest ich kilka i choć wpływ każdego z osobna wydaje się być co najwyżej umiarkowany, to łącznie może się okazać już dość istotny.

Przykładem jest wzrost zainteresowania wznoszeniem nowych budynków mieszkalnych, zwłaszcza w tzw. Polsce B, która jest teraz bardzo istotnym obszarem wzrostu w turystyce. Wynika on nie tylko z relatywnie dużego wzrostu dochodów gospodarstw domowych w tym obszarze, ale też z chęci „ucieczki” przed nowymi normami energooszczędności, jakie mają wejść w życie od 2021 roku. Przykładowo maksymalna ilość energii potrzebnej do zaspokojenia potrzeb użytkowników, która teraz wynosi 95 kWh/m2rok ma od roku 2021 spaść do jedynie 70 kWh/m2rok. Oznaczać to będzie kolejny wzrost kosztów budowy szacowany czasem nawet na 10-

Jest raczej oczywiste, że osoby załatwiające w trybie pilnym odpowiednie zezwolenia związane z budową, czy też prowadzące już inwestycje skłonne będą odłożyć zagraniczne wycieczki na okresy przyszłe. Wpływ tej sytuacji jest większy niż się statystycznie wydaje, gdyż osoby budujące się lub przeprowadzające poważne remonty -

Europejska dekoniunktura może osłabiać polską gospodarkę

Odrębną grupą zagadnień są czynniki zewnętrze, które mogą mieć znaczący wpływ na sytuację gospodarczą Polski, a więc na kondycję krajowych gospodarstw domowych i w konsekwencji na popyt na zagraniczne wyjazdy wypoczynkowe. Jest prawie oczywiste, że znaczne spowolnienie gospodarcze w krajach strefy euro (kraje „starej” Europy z własnymi walutami, jak Szwecja i Dania rozwijają się zadziwiająco dobrze) będzie miało negatywne przełożenie na gospodarkę Polski oraz naszych sąsiadów z regionu, co na zasadzie sprzężeń wtórnych dodatkowo zaszkodzi naszemu krajowi.

Do istotniejszych pytań należy skala eurospowolnienia, która obecnie wydaje się wyższa od oczekiwań. Jedną z przyczyn może być nadmierna wstrzemięźliwość w konkretnym luzowaniu polityki pieniężnej – miało to nastąpić w lipcu, później we wrześniu, a obecnie w końcu października -

Dalsze obniżki stóp procentowych, czy rozszerzanie tzw. QE mają ciągle jeszcze dość istotne znaczenie krótkoterminowe, choć na dłuższą metę dla rozruszania kulejącej już od dekady strefy euro potrzebne są reformy.

Za oceanem na razie nieźle, ale na jak długo?

Drugim czynnikiem zagrożenia dla światowej koniunktury o znaczeniu globalnym byłoby znaczące spowolnienie gospodarki USA, które w połączeniu z sytuacją w Zachodniej Europie mogłoby stanowić już istotny czynnik ryzyka również i dla naszej gospodarki. Warto przy tym zwrócić uwagę na dość rozpowszechniony pogląd o dodatniej korelacji prezydentury Trumpa z koniunkturą gospodarczą w USA

Dość istotne spowolnienie polskiej gospodarki wysoce prawdopodobne

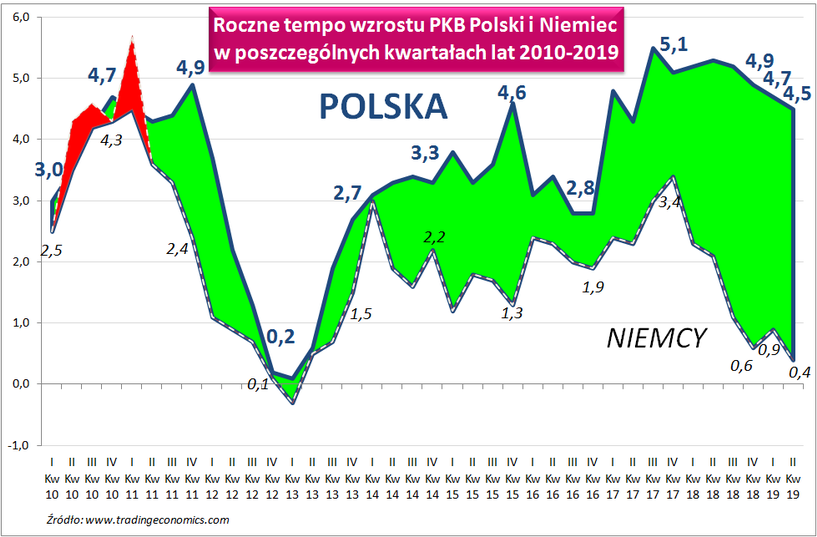

Niejako pośrednim dowodem na małe prawdopodobieństwo uniknięcia spowolnienia naszej gospodarki jest porównanie jej tempa rozwoju z obserwowanym np. w Niemczech, czyli u naszego zdecydowanie najważniejszego partnera gospodarczego i handlowego. Przewaga Polski w tym względzie urosła w ostatnim czasie do nienaturalnych rozmiarów. Wprawdzie można się tu dopatrywać pierwszych efektów oddziaływania silnie antycyklicznego pakietu zwanego „Piątką Kaczyńskiego”, tym niemniej różnica wydaje się nie tylko na dłuższą, ale nawet na stosunkowo krótką metę nie do utrzymania.

Poniżej przedstawiamy zaktualizowany wykres rocznego tempa wzrostu PKB dla Niemiec i Polski. Pole zielone na wykresie wizualizuje różnice w tempie wzrostu obu gospodarek, przy czym zieleń oznacza w tym zakresie przewagę Polski, a czerwień odwrotnie

Mocno pęczniejące w ostatnim czasie zielone pole oznacza narastającą przewagę gospodarki polskiej (w tempie rozwoju), przy czym warto zauważyć, że różnica wynosi około 4 procent, co jest ewenementem w przypadku sąsiadów połączonych bardzo silnymi więzami gospodarczymi, bez barier celnych i innych istotnych ograniczeń utrudniających gospodarczą współpracę.

Tak szybko jak ostatnio nie jesteśmy w stanie zmniejszać dystansu do Niemiec

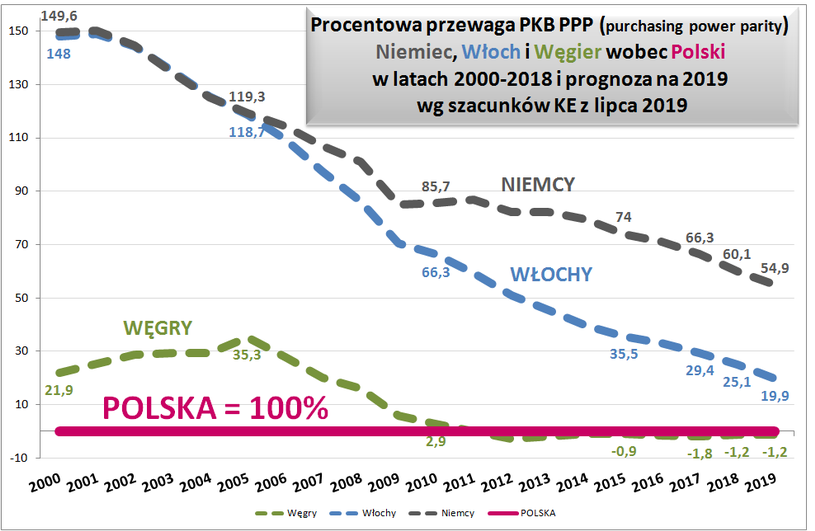

Kolejny wykres – z jakiś powodów bardzo rzadko lub w ogóle nie przedstawiany w mediach – pokazuje zmiany w procentowej przewadze PKB PPP (purchasing power parity) wybranych krajów nad PKB PPP Polski w latach 2000-

Wykres ten ukazuje, mówiąc delikatnie, zdecydowane tempo nadganiania przez gospodarkę polską zapóźnienia wobec gospodarek państw zachodnioeuropejskich (zwłaszcza w ostatnim okresie), w tym jednego przodującego (Niemcy), a jednego zasługującego obecnie na określenie raczej jako europejskiego średniaka (Włochy). Zwraca uwagę fakt, że jeszcze półtorej dekady temu oba te kraje były pod względem PKB PPP na podobnym poziomie, a różnice wywołał dopiero ostatni kryzys (2008+), z którego Niemcy wydostały się dość szybko, a Włochy nie potrafią się uwolnić od jego skutków do dzisiaj.

Węgry w tym zestawieniu pełnią rolę niejako edukacyjną. Pokazują one jaki może być rozmiar spustoszenia gospodarczego gdy do władzy dojdzie niewłaściwa ekipa polityczna. W okresach przeszłych (także np. w latach 80-

Ubocznym skutkiem tej sytuacji jest trzecia już z kolei kadencja premiera Orbana przypieczętowana trzecią kolejną konstytucyjną większością w węgierskim parlamencie. Obecnie Węgry są najszybciej rozwijająca się gospodarką UE (pomijając czasami lepsze raje podatkowe Irlandię i Maltę, które już coraz bardziej otwarcie nie są brane pod uwagę w rzetelnych porównaniach tempa rozwoju), ale i tak nie są w stanie odrobić różnicy do naszego kraju -

Niemcy mogą w przybliżeniu wyznaczać granice koniunktury w Polsce

Powracając do wykresów dla Niemiec i Włoch, to założenie utrzymania obecnych przewag Polski w zakresie tempa rozwoju (czyli ekstrapolacja krzywych z wykresu) prowadzi do dość abstrakcyjnych wniosków, że nasz kraj zrówna się pod względem poziomu gospodarczego rozwoju z Włochami w roku 2023, a z Niemcami w roku 2031.

Wydaje się to bardzo mało, a nawet skrajnie mało prawdopodobne z czego pośrednio wynika, że różnica w tempie rozwoju Polski i wymienionych gospodarek prawie na pewno znacznie zmaleje. Dopóki nie ustąpią fundamentalne czynniki hamujące rozwój strefy euro (czyli też Niemiec), to rozwój Polski powinien swoim tempem przybliżać się do wskaźnika dla Niemiec. Na ponowne przyspieszenie można liczyć raczej tylko wtedy gdy poprawi się koniunktura i przyspieszy tempo wzrostu naszego głównego partnera gospodarczego.

Do odgrywających bardzo dużą rolę w turystycznej koniunkturze tematów gospodarczych będziemy jeszcze niejednokrotnie powracać.

Novaturas podaje dane o sprzedaży imprez turystycznych

Ostatnio znaczną część informacji branżowych zdominowały różnego typu doniesienia związane z upadkiem turystycznego giganta, którym niewątpliwie był Thomas Cook. Dziś dla odmiany informacje o znacznie mniejszym podmiocie, działającego na ograniczonym geograficznie rynku państw nadbałtyckich.

W ostatni wtorek notowany na warszawskiej giełdzie litewski touroperator Novaturas podał wyniki swojej sprzedaży za wrzesień tego roku. Anonsowane były one jako dobre, ale wypadły raczej neutralnie. Przychody ze sprzedaży imprez turystycznych wzrosły w porównaniu z rokiem ubiegłym o 4 procent (do 22,3 mln euro), zaś liczba klientów o 3 procent (do 36,9 tysiąca).

W rachunku narastającym, czyli od stycznia tego roku, przychody zmalały o 0,4 procent ( do 139,4 mln euro), a liczba klientów o 2 procent (do 237,9 tysiąca).

Tylko niewielkie spadki w rachunku narastającym wynikają w dużej mierze z relatywnie dobrego pierwszego półrocza, a zwłaszcza pierwszego kwartału. Najważniejszy dla europejskich touroperatorów trzeci kwartał po zsumowaniu wyników lipca, sierpnia i września wypadł już dość słabo. Przychody ze sprzedaży obniżyły się do 56,3 mln euro, co oznacza spadek o 6,6 procent, a liczba klientów do 109,1 tysiąca, co jest spadkiem o 7,5 procent.

Organizator za niecałe dwa tygodnie ma opublikować sprawozdanie z finansowe za trzeci kwartał. Wtedy okaże się jak niższe przychody i niższa liczba turystycznych imprez przełoży się na wynik spółki oraz czy będzie miała ona szanse na wypłatę dywidendy. Przypomnijmy, że wchodziła ona do obrotu giełdowego jako tzw. spółka dywidendowa, czyli taka , która regularnie wypłaca dywidendy swoim akcjonariuszom i przeznacza na nie istotną część swoich zysków.

Wyniki spółki są prawdopodobnie pod dużą presją ofensywnych działań polskiego biura podróży Itaka, działającego na razie głównie na Litwie, jak również innych konkurentów, którzy pojawili się na tamtejszym rynku stosunkowo niedawno.

Zachęcamy wszystkich związanych z turystyką do czytania naszych opracowań i materiałów.

Zespół Instytutu Badań Rynku Turystycznego TravelDATA i www.wczasopedia.pl

Tekst oraz wykresy zostały przygotowane w celach wyłącznie informacyjnych i nie stanowią analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zmianami).

Autorzy działali z należytą starannością i rzetelnością, nie ponoszą jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu i wykresów oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.