191128Analiza Cen LATO cz.2 - Wczasopedia.pl

Menu główne

- Wczasopedia

- Wiadomości

-

Touroperatorzy

- Finanse biur podróży

- Gwarancje biur podróży

- Almatur Grupa

- Almatur Katowice

- Almatur Polska

- Best Reisen Group

- BUT

- Coral Travel Wezyr Holidays

- CT Poland

- Ecco Holiday

- Exim Tours

- Feel The Flow

-

Destynacje

- BUŁGARIA

- CYPR

- EGIPT Hurghada

- EGIPT Marsa Alam

- EGIPT Synaj

- GRECJA Chalkidiki

- GRECJA Korfu

- GRECJA Kos

- GRECJA Kreta

- GRECJA Rodos

- GRECJA Zakynthos

- HISZPANIA Fuerteventura

- HISZPANIA Gran Canaria

- HISZPANIA Lanzarote

- HISZPANIA Majorka

- HISZPANIA Teneryfa

- MALTA

- MAROKO

- PORTUGALIA

- TUNEZJA Kontynentalna

- TUNEZJA Djerba

- TURCJA Egejska

- TURCJA Riwiera

- Ranking Opłacalności Destynacji

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

191128Analiza Cen LATO cz.2

Informacja Branżowa firmy TravelDATA

dla uczestników Programu Transparentny Touroperator

oraz biur agencyjnych i osób zarejestrowanych na Wczasopedii

28.11.2019 -

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje kolejną analizę informacji mających wpływ na branżę turystyczną

foto: Travel photo created by freepik -

Prawie cała sprzedaż przynosi przyzwoite zyski

Lepiej niż dobrze i wyraźnie powyżej nawet optymistycznych oczekiwań kształtuje się tej jesieni sprzedaż imprez turystycznych. Według orientacyjnych danych wzrost liczby sprzedaży wycieczek sezonu zimowego może wynosić około 15 procent. Biuro Rainbow podało w komunikacie, że dynamika wzrostu sprzedaży takich wyjazdów wyniosła według stanu na koniec lipca 18,6 procent. W innym niedawnym komunikacie tego organizatora anonsowano, że przychody ze sprzedaży imprez turystycznych w październiku, czyli jeszcze w ostatnim miesiącu sezonu lato 2019, wzrosły o 26,7 procent, co biorąc pod uwagę średni wzrost cen w tym miesiącu mogło przekładać się na dynamikę liczby zrealizowanych wyjazdów tylko niewiele poniżej 15 procent.

Nadal bardzo korzystne ceny wycieczek last minute

W październiku i listopadzie średnie ceny wycieczek last minute (te ostatnie z wyjazdami do mniej więcej połowy grudnia), które „pracują” jeszcze na wynik organizatorów za rok obrotowy 2019 – za wyjątkiem biura TUI Poland, które zaczyna swój rok pierwszego października -

Tak wysoki średni roczny przyrost cen wycieczek sprzedawanych w ostatnim okresie (czyli lastów) był jednak i nadal jest powiększany przez niski punkt wyjścia poprzedniego sezonu, gdy ceny były w tym okresie niższe o około 70 -

Średni wzrost cen na dalsze miesiące zimowe przekracza nieco 200 złotych, ale baza sprzed roku jest dodatnia i wynosi około plus 20-

Sytuacja w sprzedaży first minute też bardzo korzystna

Niemal równie korzystnie pod względem rocznego wzrostu cen, ale za to znacznie lepiej pod względem dynamiki wzrostu wolumenu sprzedaży prezentowała się sprzedaż first minute. Wielu organizatorów mówi o wzrostach przekraczających 100 procent, ale należy pamiętać, ze większość z nich zaczęła sprzedaż w tym sezonie znacznie wcześniej, więc realna ocena wzrostu popytu powinna zawierać również i ten indywidualny czynnik.

Ceny firstów na wysoki wakacyjny sezon są o około 200 złotych wyższe niż przed rokiem, ale po uwzględnieniu też dodatniej bazy ich wzrostu sprzed roku (około 30-

Należy też pamiętać, że silną zachętą do wczesnych rezerwacji wycieczek, zwłaszcza na niektórych (np. rodzinnych) kierunkach jest sytuacja w końcowych okresach sprzedaży minionego sezonu, gdy nagminnym zjawiskiem były wysokie ceny i wyraźne braki wielu spośród atrakcyjnych ofert. Sytuacja w tym zakresie jest nieco podobna do tej z jesieni 2017, z tym że obawy przed przegapieniem korzystnych dla turystów propozycji nie były wtedy aż tak duże.

Jak długo może trwać tak dobra sytuacja w sprzedaży ?

Sporym wyzwaniem dla organizatorów może być próba oceny, czy ta bardzo na razie korzystna dla nich sytuacja utrzyma się dłużej, czy w późniejszym okresie może dojść do istotniejszego osłabienia popytu i możliwego w takiej sytuacji osłabienia cen wycieczek.

Pewnymi wskazówkami, które można brać już pod uwagę są zmiany w ważnych czynnikach i trendach o charakterze makroekonomicznym, które bardziej pragmatycznie będzie można ocenić dopiero w styczniu, ale już obecnie można zasygnalizować przynajmniej dwa z nich, które na razie zbytnio optymistyczne nie są.

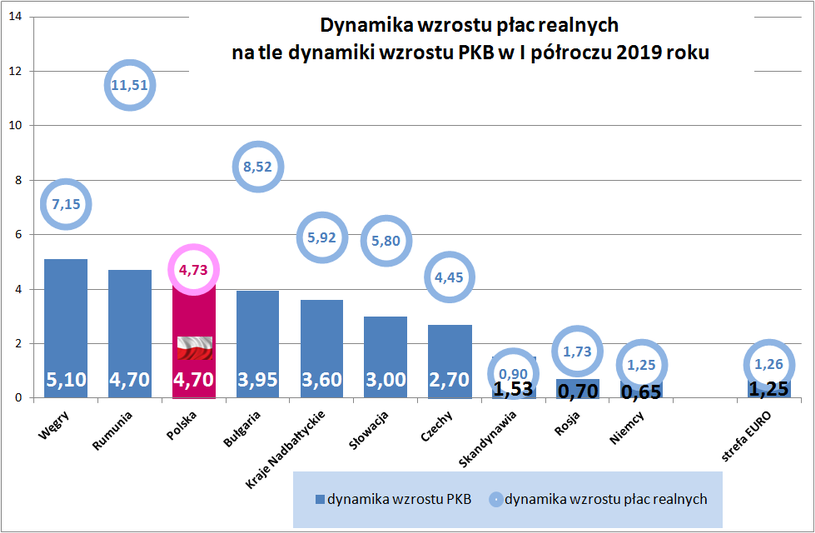

Zmiany realnych wynagrodzeń nadal rozczarowują

Obecnie przedstawiamy sytuację o rok późniejszą, czyli obejmującą pierwsze półrocze 2019 roku (późniejszych danych z wielu krajów na razie nie ma) oraz obok Polski i państw regionu również te bardziej istotne kraje, które nas otaczają, czyli Niemcy, kraje skandynawskie (łącznie) i Rosję

Jak widać sytuacja jakościowo praktycznie się nie zmieniła. W krajach regionu realny wzrost płac wyraźnie wyprzedza wzrost gospodarczy, a w Polsce jest w tym względzie odosobniona równowaga. Sytuacja szybszego wzrostu płac występuje też w Niemczech (przed rokiem było odwrotnie) i w Rosji. Jedynymi wyjątkami są Skandynawia, w której wzrost płac minimalnie został w tyle za wzrostem gospodarczym oraz strefa euro jako całość, gdzie – podobnie jak w Polsce – jest niemal całkowita równowaga obu wskaźników.

Taka sytuacja oznacza, że mimo silnych czynników wspierających wzrost wynagrodzeń, jak historycznie niskie bezrobocie i tzw. rynek pracownika nie ujawnia się zbyt widoczna presja płacowa. Być może jest to kwestia dużego napływu taniej siły roboczej, głównie z Ukrainy, ale źródłem mogą być także obawy przedsiębiorców przed możliwym pogorszeniem się koniunktury. Co ciekawe w 2017 roku szacowano, że luka płacowa, czyli niedobór udziału sumy wynagrodzeń w Krajowym PKB wynosił w Polsce 15-

Od tego czasu realne wynagrodzenia w obu tych krajach znacznie wzrosły i nadrobiły dużą część tej luki (udział płac w PKB istotnie wzrósł), a Polska pozostała w miejscu, tzn. wzrost wynagrodzeń był równy wzrostowi PKB, a więc wskaźnik udziału płac w nim w zasadzie się nie zmienił.

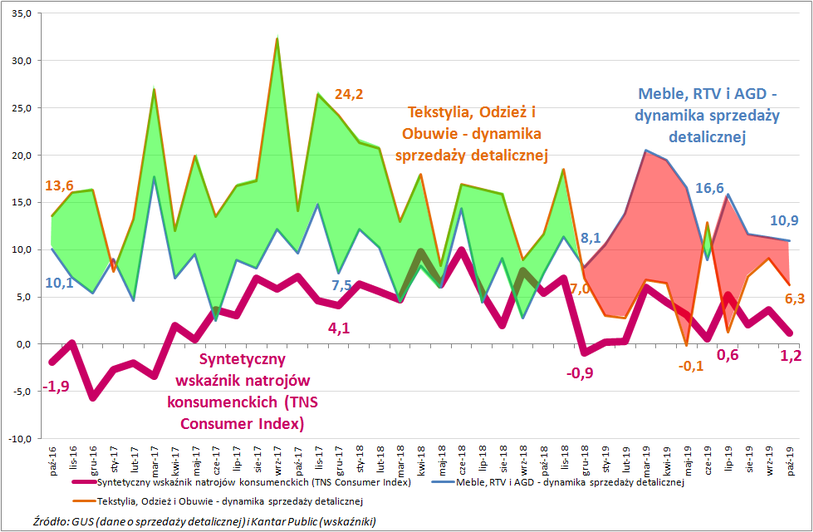

Nie dość, że ludzie zarabiają mniej niż powinni, to jeszcze zaczynają skłaniać się ku oszczędzaniu

Sytuacja taka może być niekorzystna dla popytu na usługi turystyczne i pojawia się coraz więcej głosów, że rośnie skłonność Polków do oszczędności, a wraz z rosnącym niepokojem przed gospodarczym spowolnieniem struktura konsumpcji może się zmieniać na rzecz towarów o charakterze bardziej trwałym i usług materialnych, czyli w kierunku dla turystyki wyjazdowej niekorzystnym.

Może to potwierdzać kolejny wykres, którego ostatnia część bazuje na poniedziałkowych danych GUS o sprzedaży detalicznej. Wykres obejmuje porównanie dynamiki sprzedaży ( w cenach stałych) dwóch charakterystycznych grup towarów. Pierwsza to tekstylia, odzież i obuwie, a druga to bardziej trwałe i kosztowne artykuły wyposażenia gospodarstwa domowego takie jak meble, RTV, AGD. Przy dobrych nastrojach konsumenckich grupa pierwsza wykazuje często wyższą dynamikę sprzedaży

Od grudnia zeszłego roku, czyli od momentu wyraźnego osłabienia wskaźnika nastrojów konsumenckich (tu: TNS Consumer Index – gruba bordowa linia), pole czerwone zdecydowanie zastąpiło dominujące wcześniej przez wiele kwartałów pole zielone. W okresie ostatnich 6 miesięcy (maj-

Aby z większą dozą pewności móc się przekonać, czy rzeczywiście oraz jak silnie zmieniają się preferencje konsumentów należy zaczekać przynajmniej do lutego. Wtedy będzie można oczyścić obraz przebiegu sprzedaży detalicznej od wpływu wywołanego specyficznym układem kalendarza w końcowym okresie zeszłego roku (pisaliśmy o tym w naszych materiałach tygodniowych), a także ocenić pierwsze ewentualne skutki dodatkowego wsparcia jakiego udzieli dynamice płac istotna (15,6 procent) podwyżka minimalnych wynagrodzeń.

Cała ta sytuacja oraz powstające wokół niej wątpliwości pokazują, że rozpoczęty niedawno nowy sezon turystyczny należy traktować z asekuracyjną rezerwą i dużą dozą ostrożności, a także uważnie obserwować zmiany i wahania koniunktury na rynku wycieczek. Taka postawa powinna pozwolić na redukcję ryzyka zaskoczenia przez niekorzystne zjawiska rynkowe i większy czas potrzebny na wypracowanie odpowiedniej reakcji biznesowej.

Niedrogie akcje Novaturasa na sprzedaż …

W okresie ostatnich 7 dni, niejako w cieniu innych ważnych zdarzeń w turystyce (targi, konferencje, ważne spotkania) odbyły się ciekawe wydarzenia wokół Litewskiej spółki Novaturas notowanej też na Warszawskiej Giełdzie Papierów Wartościowych (GPW). Otóż główny akcjonariusz Novaturasu, Central European Tour Operator, ogłosił w ostatnią środę pod koniec sesji giełdowej, że zamierza sprzedać w procesie przyspieszonej budowy księgi popytu pakiet akcji tej spółki o wartości do 5 mln euro z zastrzeżeniem, że może zadecydować o zwiększeniu liczby sprzedawanych akcji.

Informacja ta zaskoczyła rynek i spowodowała znaczny spadek akcji z 27,20 zł, w momencie ogłoszenia decyzji, do 20,80 złotych w piątek, czyli o 23,5 procent. Po zakończeniu piątkowej sesji wydano komunikat, że sprzedano łącznie prawie 905 tysięcy akcji stanowiących około 11,6 procent akcji spółki po mniej więcej 4 euro za sztukę, czyli w sumie za 3,6 mln euro. Do takiego też poziomu opadła we wtorek rano cena akcji organizatora (17,20 zł -

We wtorek Novaturas podał w komunikacie, że nabywcą 5 procent czyli blisko połowy sprzedanych akcji została ME Investicija, spółka holdingowa grupy transportowej Girteka Logistics, która w ten sposób zwiększyła zaangażowanie w Novaturasie z 4,99 do 9,99 procent akcji.

Perypetie Itaki z przejęciem Novaturasa

W tej sprawie należy przypomnieć, że 29 czerwca 2017 ogłoszono w Wilnie, że największe polskie biuro podroży Itaka podpisało umowę w sprawie zakupu całego pakietu akcji spółki Novaturas, największego biura podróży w krajach bałtyckich. Transakcja ta wymagała jeszcze zgody litewskiego urzędu antymonopolowego.

Ze względu na opóźnienie w uzyskiwaniu zgody urzędu właściciel Novaturasa po czterech miesiącach rozwiązał podpisaną umowę na mocy której miał sprzedać to biuro podróży. Zapewne ze względu na panująca wówczas dobrą koniunkturę w regionie zdecydował się wprowadzić spółkę do obrotu giełdowego w Wilnie i w Warszawie.

Z kolei Itaka zapowiedziała, w takiej sytuacji, samodzielne wejście na rynki państw nadbałtyckich, a w pierwszej kolejności na Litwę i konkurowanie na tych rynkach ze swoją niedoszłą spółką zależną.

Już same zapowiedzi wejścia na ten rynek polskiego lidera zorganizowanej turystyki wyjazdowej spowodowało, że szacowane perspektywy biznesowe Novaturasa uległy pogorszeniu. Z tego też powodu uważaliśmy w naszych materiałach, że pierwotna cena proponowana przez właściciela Novaturasa była prawdopodobnie zbyt wysoka. Rynek uważał podobnie i w rezultacie cena akcji została obniżona z 56,13 do 44,13 złotych.

Novaturas został wprowadzony na giełdę i zadebiutował 21 marca 2018 roku z ceną 45,95 zł, po czym w lipcu przekraczał chwilowo 50 złotych, po czym kurs jego akcji stopniowo słabł do 27,20 zł w środę 20 listopada, co zaznaczano już na wstępie materiału.

Co może sygnalizować niespodziewana sprzedaż pakietu Novaturasa?

Sprzedaż pakietu akcji spółki po cenie znacząco niższej od ceny rynkowej (mniej więcej 17,20 zł) może oznaczać, że główny akcjonariusz widzi przed spółką już tylko ograniczone możliwości.

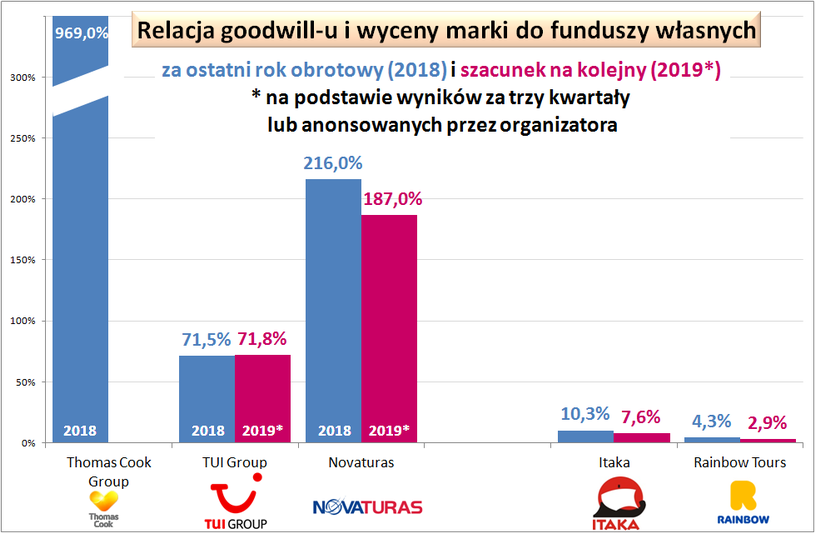

Presja konkurencyjna ze strony biura Itaka i ewentualnie nowej spółki TUI, to nie jedyny problem litewskiego touroperatora. Kolejnym jest niekorzystna struktura bilansu, czyli bardzo znaczna wartość goodwillu, nazywanego czasem wartością firmy. Często stanowi on w firmach turystycznych poważne wewnętrzne źródło ryzyka o czym pisaliśmy w naszych materiałach już kilkanaście razy.

W kwestii goodwillu nigdy za wiele …

Goodwill stanowi w rzeczywistości kwotę nadpłaconą przy przejmowaniu firmy ponad wartość jej aktywów ujętą w księgach rachunkowych. Wartość ta w wielu firmach może być całkiem realna, ale w firmach turystycznych budzi szereg wątpliwości.

Przykładem wyjaśniającym może być przejecie średniej wielkości firmy farmaceutycznej. Powiedzmy, że jej majątek (hale, maszyny, laboratoria) ma wartość księgową 500 mln euro. Posiada ona jednak patenty, zaawansowane badania, potencjał tworzenia nowych leków, specjalistów. Jej rzeczywistą wartość oszacowano na 2 mld euro, bo tak oceniono wartość korzyści np. długoterminowej potencjalnej niezrealizowanej jeszcze sprzedaży nowych opatentowanych leków itp. Patenty są często wieloletnie i nie dadzą łatwo się podrobić. Goodwill tej firmy wynosi więc 1,5 mld euro i jest to wartość całkiem realna.

Firmy turystyczne działają w dużo bardziej ryzykownych, niepewnych i zmiennych warunkach więc wartość ich goodwillu (w ich przypadkach jest to raczej renoma) może stać się po kilku latach zupełnie inna.

W polskiej turystyce prekursorami goodwillu jako znaczącej pozycji bilansowej były biura Triada i Alfa Star. W europejskiej turystyce jego zdecydowanym liderem był koncern Thomas Cook, choć pozycję taką ma wiele firm turystycznych.

Aby goodwill nie był problemem niezbędne są dwa warunki: musi mieć rozsądna wartość w relacji z rozmiarami biznesu spółki i powinien być amortyzowany, gdyż z czasem jego pierwotne wartości mogą zanikać. Poniżej przedstawiamy wykresy wielkości goodwillu dla wiodących firm europejskich i w regionie na koniec ostatniego zakończonego sprawozdaniem roku obrotowego oraz prognozowanego na bazie wyników za trzy kwartały tego roku zakładając, że w ostatnim kwartale wyniki będą zbliżone do kwartału sprzed roku, a w przypadku TUI Group oraz biura Itaka do jej ostatnich zapowiedzi

Z wykresów wyraźnie widać, ze relatywny rozmiar goodwillu naszych krajowych liderów jest nieporównanie mniejszy w relacji z pozostałymi podmiotami i taki jest też wynikający z niego poziom ryzyka.

Bardzo istotne jest też widoczne zmniejszanie się znaczenia tej pozycji u naszych organizatorów, zwłaszcza w odniesieniu do decydujących o stabilności funduszy własnych, a które wynika z dwóch współbieżnych tendencji.

W przypadku biura Itaka są nimi amortyzacja goodwillu, czyli jego zmniejszanie w ciężar zysków (według stawki 1/20 pierwotnej wartości rocznie) oraz systematyczny wzrost rozmiarów biznesu i funduszy własnych, co powoduje, że relacja goodwillu do tych pozycji zmniejsza się podwójnie szybko.

W przypadku biura Rainbow mamy do czynienia ze stałą od jakiegoś czasu pozycją goodwillu, ale kilka lat temu został on jednorazowo obniżony do około 1/3 pierwotnej wielkości, co radykalnie zmarginalizowało jego znaczenie, które i tak jest nadal zmniejszane poprzez duży wzrost rozmiarów działalności i funduszy własnych organizatora.

Polscy liderzy turystyki postępują w tej kwestii się nad wyjątkowo rozsądnie

W tej całej kwestii uwagę zwraca wzorowe zachowanie się polskich liderów turystyki. Nie traktują oni wartości goodwillu jako danej raz na zawsze. W klasyczny sposób zachowuje się zwłaszcza Itaka, która przyjęła rekomendowaną drogę jego systematycznego umarzania w czasie. Rainbow po dużym umorzeniu na razie nie stosuje kolejnych operacji, ale ta pozycja już takich prawdopodobnie nie wymaga, gdyż przybrała relatywnie znikome rozmiary.

Odmiennie zachowywał się Thomas Cook, gdzie uważano (w drodze tzw. testów na utratę wartości), że zachowuje on swoją wartość sprzed nieraz lat kilkunastu, pomimo radykalnych zmian w otoczeniu i w konkurencyjnej pozycji koncernu …

Kwestia goodwillu to kolejny element, który wpisuje się w bardzo wysoką stabilność wiodących polskich biur podróży. Ta stabilność, to nie tylko wysokie gwarancje i Turystyczny Fundusz Gwarancyjny (TFG) – o czym była mowa podczas czwartkowej konferencji na targach TT Warsaw -

Zachęcamy wszystkich związanych z turystyką do czytania naszych opracowań i materiałów.

Zespół Instytutu Badań Rynku Turystycznego TravelDATA i www.wczasopedia.pl

Tekst oraz wykresy zostały przygotowane w celach wyłącznie informacyjnych i nie stanowią analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zmianami).

Autorzy działali z należytą starannością i rzetelnością, nie ponoszą jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu i wykresów oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.