200117Analiza Cen ZIMA cz.2 - Wczasopedia.pl

Menu główne

- Wczasopedia

- Wiadomości

-

Touroperatorzy

- Finanse biur podróży

- Gwarancje biur podróży

- Almatur Grupa

- Almatur Katowice

- Almatur Polska

- Best Reisen Group

- BUT

- Coral Travel Wezyr Holidays

- CT Poland

- Ecco Holiday

- Exim Tours

- Feel The Flow

-

Destynacje

- BUŁGARIA

- CYPR

- EGIPT Hurghada

- EGIPT Marsa Alam

- EGIPT Synaj

- GRECJA Chalkidiki

- GRECJA Korfu

- GRECJA Kos

- GRECJA Kreta

- GRECJA Rodos

- GRECJA Zakynthos

- HISZPANIA Fuerteventura

- HISZPANIA Gran Canaria

- HISZPANIA Lanzarote

- HISZPANIA Majorka

- HISZPANIA Teneryfa

- MALTA

- MAROKO

- PORTUGALIA

- TUNEZJA Kontynentalna

- TUNEZJA Djerba

- TURCJA Egejska

- TURCJA Riwiera

- Ranking Opłacalności Destynacji

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

- 160202Analiza Cen LATO

- 160208Analiza Cen LATO

- 160215Analiza Cen LATO

- 160222Analiza Cen LATO

- 160225Analiza Cen LATOcz2

- 160229Analiza Cen LATO

- 160303Analiza Cen LATOcz2

- 160307Analiza Cen LATO

- 160310Analiza Cen LATOcz2

- 160314Analiza Cen LATO

- 160321Analiza Cen LATO

- 160324Analiza Cen LATOcz2

- 160329Analiza Cen LATO

- 160404Analiza Cen LATOcz2

- 160411Analiza Cen LATO

- 160418Analiza Cen LATO

- 160425Analiza Cen LATO

- 160504Analiza Cen LATOcz2

- 160509Analiza Cen LATO

- 160516Analiza Cen LATO

- 160523Analiza Cen LATO

- 160530Analiza Cen LATO

- 160606Analiza Cen LATO

- 160613Analiza Cen LATO

- 160620Analiza Cen LATO

- 160628Analiza Cen LATO

- 160704Analiza Cen LATO

- 160711Analiza Cen LATO

- 160719Analiza Cen LATO

- 160725Analiza Cen LATO

- 160801Analiza Cen LATO

- 160808Analiza Cen LATO

- 160816Analiza Cen LATO

- 160822Analiza Cen LATO

- 160829Analiza Cen LATO

- 160905Analiza Cen LATO

- 160912Analiza Cen LATO

- 160920Analiza Cen LATO

- 160926Analiza Cen LATO

- 161003Analiza Cen LATO

- 161010Analiza Cen ZIMA

- 161017Analiza Cen LATO

- 161025Analiza Cen ZIMA

- 161102Analiza Cen LATO

- 161107Analiza Cen ZIMA

- 161114Analiza Cen LATO

- 161121Analiza Cen ZIMA

- 161129Analiza Cen LATO

- 161206Analiza Cen ZIMA

- 161212Analiza Cen LATO

- 161219Analiza Cen ZIMA

- 161228Analiza Cen LATO

- 170103Analiza Cen ZIMA

- 170110Analiza Cen LATO

- 170116Analiza Cen ZIMA

- 170123Analiza Cen LATO

- 170130Analiza Cen LATO

- 170206Analiza Cen LATO

- 170213Analiza Cen LATO

- 170220Analiza Cen LATO

- 170227Analiza Cen LATO

- 170306Analiza Cen LATO

- 170313Analiza Cen LATO

- 170320Analiza Cen LATO

- 170327Analiza Cen LATO

- 170403Analiza Cen LATO

- 170410Analiza Cen LATO

- 170418Analiza Cen LATO

- 170425Analiza Cen LATO

- 170502Analiza Cen LATO

- 170508Analiza Cen LATO

- 170515Analiza Cen LATO

- 170522Analiza Cen LATO

- 170529Analiza Cen LATO

- 170605Analiza Cen LATO

- 170612Analiza Cen LATO

- 170619Analiza Cen LATO

- 170626Analiza Cen LATO

- 170703Analiza Cen LATO

- 170710Analiza Cen LATO

- 170717Analiza Cen LATO

- 170724Analiza Cen LATO

- 170731Analiza Cen LATO

- 170807Analiza Cen LATO

- 170816Analiza Cen LATO

- 170821Analiza Cen LATO

- 170828Analiza Cen LATO

- 170904Analiza Cen LATO

- 170911Analiza Cen LATO

- 170918Analiza Cen LATO

- 170925Analiza Cen LATO

- 171002Analiza Cen LATO

- 171009Analiza Cen ZIMA

- 171016Analiza Cen LATO

- 171023Analiza Cen ZIMA

- 171030Analiza Cen LATO

- 171106Analiza Cen ZIMA

- 171113Analiza Cen LATO

- 171120Analiza Cen ZIMA

- 171127Analiza Cen LATO

- 171204Analiza Cen ZIMA

- 171211Analiza Cen LATO

- 171218Analiza Cen ZIMA

- 171228Analiza Cen LATO

- 180103Analiza Cen ZIMA

- 180108Analiza Cen LATO

- 180115Analiza Cen ZIMA

- 180122Analiza Cen LATO

- 180129Analiza Cen LATO

- 180205Analiza Cen LATO

- 180212Analiza Cen LATO

- 180219Analiza Cen LATO

- 180226Analiza Cen LATO

- 180305Analiza Cen LATO

- 180512Analiza Cen LATO

- 180319Analiza Cen LATO

- 180326Analiza Cen LATO

- 180403Analiza Cen LATO

- 180409Analiza Cen LATO

- 180417Analiza Cen LATO

- 180423Analiza Cen LATO

- 180430Analiza Cen LATO

- 180507Analiza Cen LATO

- 180514Analiza Cen LATO

- 180521Analiza Cen LATO

- 180528Analiza Cen LATO

- 180604Analiza Cen LATO

- 180611Analiza Cen LATO

- 180618Analiza Cen LATO

- 180625Analiza Cen LATO

- 180702Analiza Cen LATO

- 180709Analiza Cen LATO

- 180716Analiza Cen LATO

- 180723Analiza Cen LATO

- 180730Analiza Cen LATO

- 180806Analiza Cen LATO

- 180814Analiza Cen LATO

- 180821Analiza Cen LATO

- 180827Analiza Cen LATO

- 180903Analiza Cen LATO

- 180910Analiza Cen LATO

- 180918Analiza Cen LATO

- 180924Analiza Cen LATO

- 181001Analiza Cen LATO

- 181009Analiza Cen ZIMA

- 181016Analiza Cen LATO

- 181023Analiza Cen ZIMA

- 181030Analiza Cen LATO

- 181105Analiza Cen ZIMA

- 181113Analiza Cen LATO

- 181119Analiza Cen ZIMA

- 181126Analiza Cen LATO

- 181203Analiza Cen ZIMA

- 181210Analiza Cen LATO

- 181217Analiza Cen ZIMA

- 181218Analiza Cen ZIMA cz.2

- 181227Analiza Cen LATO

- 181231Analiza Cen ZIMA

- 190102Analiza Cen ZIMA cz.2

- 190107Analiza Cen LATO

- 190109Analiza Cen LATO cz.2

- 190114Analiza Cen ZIMA

- 190116Analiza Cen ZIMA cz.2

- 190121Analiza Cen LATO

- 190123Analiza Cen LATO cz.2

- 190128Analiza Cen LATO

- 190130Analiza Cen LATO cz.2

- 190204Analiza Cen LATO

- 190206Analiza Cen LATO cz.2

- 190211Analiza Cen LATO

- 190213Analiza Cen LATO cz.2

- 190218Analiza Cen LATO

- 190220Analiza Cen LATO cz.2

- 190225Analiza Cen LATO

- 190228Analiza Cen LATO cz.2

- 190304Analiza Cen LATO

- 190307Analiza Cen LATO cz.2

- 190311Analiza Cen LATO

- 190318Analiza Cen LATO

- 190325Analiza Cen LATO

- 190401Analiza Cen LATO

- 190408Analiza Cen LATO

- 190415Analiza Cen LATO

- 190429Analiza Cen LATO

- 190506Analiza Cen LATO

- 190513Analiza Cen LATO

- 190520Analiza Cen LATO

- 190528Analiza Cen LATO

- 190603Analiza Cen LATO

- 190611Analiza Cen LATO

- 190618Analiza Cen LATO

- 190625Analiza Cen LATO

- 190702Analiza Cen LATO

- 190709Analiza Cen LATO

- 190716Analiza Cen LATO

- 190723Analiza Cen LATO

- 190730Analiza Cen LATO

- 190806Analiza Cen LATO

- 190813Analiza Cen LATO

- 190820Analiza Cen LATO

- 190827Analiza Cen LATO

- 190903Analiza Cen LATO

- 190904Analiza Cen LATO cz.2

- 190910Analiza Cen LATO

- 190912Analiza Cen LATO cz.2

- 190917Analiza Cen LATO

- 190919Analiza Cen LATO cz.2

- 190924Analiza Cen LATO

- 190926Analiza Cen LATO cz.2

- 191001Analiza Cen LATO

- 191004Analiza Cen LATO cz.2

- 191008Analiza Cen ZIMA

- 191011Analiza Cen ZIMA cz.2

- 191015Analiza Cen LATO

- 191022Analiza Cen ZIMA

- 191029Analiza Cen LATO

- 191105Analiza Cen ZIMA

- 191112Analiza Cen LATO

- 191119Analiza Cen ZIMA

- 191126Analiza Cen LATO

- 191128Analiza Cen LATO cz.2

- 191203Analiza Cen ZIMA

- 191206Analiza Cen ZIMA cz.2

- 191210Analiza Cen LATO

- 191212Analiza Cen LATO cz.2

- 191217Analiza Cen ZIMA

- 191220Analiza Cen ZIMA cz.2

- 191223Analiza Cen LATO

- 191230Analiza Cen ZIMA

- 200107Analiza Cen LATO

- 200110Analiza Cen LATO cz.2

- 200114Analiza Cen ZIMA

- 200117Analiza Cen ZIMA cz.2

- 200121Analiza Cen LATO

- 200124Analiza Cen LATO cz.2

- 2020128Analiza Cen LATO

- 200203Analiza Cen LATO cz.2

- 200204Analiza Cen LATO

- 200210Analiza Cen LATO cz.2

- 200211Analiza Cen LATO

- 200214Analiza Cen LATO cz.2

- 200217Analiza Cen LATO

- 200220Analiza Cen LATO cz.2

- 200224Analiza Cen LATO

- 200227Analiza Cen LATO cz.2

- 200302Analiza Cen LATO cz.2

- 200304Analiza Cen LATO

- 200309Analiza Cen LATO

- 200313Analiza Cen LATO cz.2

- 200316Analiza Cen LATO cz.2

- 200317Analiza Cen LATO

- 200320Analiza Cen LATO cz.2

- 200323Analiza Cen LATO cz.3

- 200324Analiza Cen LATO

- 200330Analiza Cen LATO cz.3

- 200401Analiza Cen LATO

- 200403Analiza Cen LATO cz.2

- 200406Analiza Cen LATO cz.3

- 200408Analiza Cen LATO

- 200414Analiza Cen LATO cz.3

- 200416Analiza Cen LATO

- 200420Analiza Cen LATO cz.3

- 200422Analiza Cen LATO

- 200427Analiza Cen LATO cz.3

- 200429Analiza Cen LATO

- 200504Analiza Cen LATO cz.3

- 200506Analiza Cen LATO

- 200511Analiza Cen LATO cz.3

- 200513Analiza Cen LATO

- 200518Analiza Cen LATO cz.3

- 200521Analiza Cen LATO

- 200525Analiza Cen LATO cz.3

- 200527Analiza Cen LATO - Kopiuj

- 200601Analiza Cen LATO cz.3 - Kopiuj

- 200603Analiza Cen LATO - Kopiuj

- 200608Analiza Cen LATO cz.3 - Kopiuj

- 200610Analiza Cen LATO

- 200615Analiza Cen LATO cz.3

- 200617Analiza Cen LATO

- 200622Analiza Cen LATO cz.3

- 200624Analiza Cen LATO

- 200629Analiza Cen LATO

- 200630Analiza Cen LATO cz.3

- 200706Analiza Cen LATO

- 200707Analiza Cen LATO cz.3

- 200713Analiza Cen LATO

- 200715Analiza Cen LATO cz.3

- 200720Analiza Cen LATO

- 200722Analiza Cen LATO cz.3

- 200727Analiza Cen LATO

- 200729Analiza Cen LATO cz.3

- 200803Analiza Cen LATO

- 200806Analiza Cen LATO cz.3

- 200810Analiza Cen LATO

- 200813Analiza Cen LATO cz.3

- 200817Analiza Cen LATO

- 200820Analiza Cen LATO cz.3

- 200824Analiza Cen LATO

- 200827Analiza Cen LATO cz.3

- 200831Analiza Cen LATO

- 200902Analiza Cen LATO cz.3

- 200907Analiza Cen LATO

- 200910Analiza Cen LATO cz.3

- 200914Analiza Cen LATO

- 200917Analiza Cen LATO cz.3

- 200921Analiza Cen LATO

- 200924Analiza Cen LATO cz.3

- 200928Analiza Cen LATO

- 201001Analiza Cen LATO cz.3

- 201005Analiza Cen ZIMA

- 201008Analiza Cen LATO cz.3

- 201012Analiza Cen LATO

- 201015Analiza Cen LATO cz.3

- 201019Analiza Cen ZIMA

- 201023Analiza Cen LATO cz.3

- 201026Analiza Cen LATO

- 201030Analiza Cen LATO cz.3

- 201102Analiza Cen ZIMA

- 201106Analiza Cen LATO cz.3

- 201109Analiza Cen LATO

- 201113Analiza Cen LATO cz.3

- 201120Analiza Cen LATO cz.3

- 201123Analiza Cen LATO

- 201128Analiza Cen LATO cz.3

- 201130Analiza Cen ZIMA

- 201204Analiza Cen LATO cz.3

- 201207Analiza Cen LATO

- 201211Analiza Cen LATO cz.3

- 201214Analiza Cen ZIMA

- 201219Analiza Cen LATO cz.3

- 201221Analiza Cen LATO

- 201228Analiza Cen ZIMA

- 210104Analiza Cen LATO

- 210107Analiza Cen LATO cz.3

- 210111Analiza Cen LATO

- 210115Analiza Cen LATO cz.3

- 210119Analiza Cen LATO

- 210122Analiza Cen LATO cz.3

- 210125Analiza Cen LATO

- 210129Analiza Cen LATO cz.3

- 210201Analiza Cen LATO

- 210206Analiza Cen LATO cz.3

- 210208Analiza Cen LATO

- 210212Analiza Cen LATO cz.3

- 210215Analiza Cen LATO

- 210220Analiza Cen LATO cz.3

- 210222Analiza Cen LATO

- 210227Analiza Cen LATO cz.3

- 210301Analiza Cen LATO

- 210306Analiza Cen LATO cz.3

- 210308Analiza Cen LATO

- 210313Analiza Cen LATO cz.3

- 210315Analiza Cen LATO

- 210320Analiza Cen LATO cz.3

- 210322Analiza Cen LATO

- 210327Analiza Cen LATO cz.3

- 210329Analiza Cen LATO

- 210406Analiza Cen LATO

- 210410Analiza Cen LATO cz.3

- 210412Analiza Cen LATO

- 210417Analiza Cen LATO cz.3

- 210419Analiza Cen LATO

- 210424Analiza Cen LATO cz.3

- 210427Analiza Cen LATO

- 210510Analiza Cen LATO

- 210515Analiza Cen LATO cz.3

- 210517Analiza Cen LATO

- 210522Analiza Cen LATO cz.3

- 210524Analiza Cen LATO

- 210529Analiza Cen LATO cz.3

- 210531Analiza Cen LATO

- 210607Analiza Cen LATO

- 210611Analiza Cen LATO cz.2

- 210614Analiza Cen LATO

- 210621Analiza Cen LATO cz.2

- 210622Analiza Cen LATO

- 210625Analiza Cen LATO cz.2

- 210628Analiza Cen LATO

- 210705Analiza Cen LATO cz.2

- 210706Analiza Cen LATO

- 210710Analiza Cen LATO cz.3

- 210712Analiza Cen LATO

- 210717Analiza Cen LATO cz.3

- 210720Analiza Cen LATO

- 210724Analiza Cen LATO cz.3

- 210727Analiza Cen LATO

- 210731Analiza Cen LATO cz.3

- 210803Analiza Cen LATO

- 210807Analiza Cen LATO cz.3

- 210810Analiza Cen LATO

- 210814Analiza Cen LATO cz.3

- 210817Analiza Cen LATO

- 210821Analiza Cen LATO cz.3

- 210824Analiza Cen LATO

- 210828Analiza Cen LATO cz.3

- 210831Analiza Cen LATO

- 210904Analiza Cen LATO cz.3

- 210911Analiza Cen LATO cz.3

- 210914Analiza Cen LATO

- 210918Analiza Cen LATO cz.3

- 210921Analiza Cen LATO

- 210925Analiza Cen LATO cz.3

- 210928Analiza Cen LATO

- 211002Analiza Cen LATO cz.3

- 211009Analiza Cen LATO cz.3

- 211019Analiza Cen LATO

- 211026Analiza Cen ZIMA

- 211107Analiza Cen LATO cz.3

- 211108Analiza Cen ZIMA

- 211114Analiza Cen LATO cz.3

- 211116Analiza Cen LATO

- 211122Analiza Cen ZIMA

- 211128Analiza Cen LATO cz.3

- 211130Analiza Cen LATO

- 211205Analiza Cen LATO cz.3

- 211207Analiza Cen ZIMA

- 211212Analiza Cen LATO cz.3

- 211214Analiza Cen LATO

- 211220Analiza Cen LATO cz.3

- 211227Analiza Cen LATO

- 220103Analiza Cen ZIMA

- 220108Analiza Cen LATO cz.3

- 220111Analiza Cen LATO

- 220117Analiza Cen LATO cz.3

- 220118Analiza Cen ZIMA

- 220124Analiza Cen LATO cz.3

- 220320Analiza Cen LATO cz.3

- 220313Analiza Cen LATO cz.3

- 220221Analiza Cen LATO cz.3

- 220214Analiza Cen LATO cz.3

- 220207Analiza Cen LATO cz.3

- 220131Analiza Cen LATO cz.3

200117Analiza Cen ZIMA cz.2

Informacja Branżowa firmy TravelDATA

dla uczestników Programu Transparentny Touroperator

oraz biur agencyjnych i osób zarejestrowanych na Wczasopedii

17.01.2020 -

Szacowanie popytu w polskiej zorganizowanej turystyce wyjazdowej...

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje analizę informacji mających wpływ na branżę turysyczną. Analizy są wysyłane podmiotom zarejestrowanym na portalu www.wczasopedia.pl .

WAŻNE: od połowy grudnia postanowiliśmy podzielić dotychczasowy materiał tygodniowy na dwie części: część publikowaną w każdy wtorek tygodnia omawiającą istotne kwestie z zakresu bieżących, a niekiedy też historycznych cen turystycznych imprez, oraz część publikowaną dwa lub trzy dni później -

foto: Business photo created by phduet -

Czy to pierwsze symptomy możliwej nierównowagi na rynku wycieczek?

W okresie pierwszej fazy sprzedaży wycieczek sezonu zimowego 2019/2020 i lata 2020 kształtowanie się cen było na ogół bardzo korzystne dla organizatorów. Sprzyjał temu podwyższony popyt ze strony klientów wyciągających wnioski z minionego właśnie sezonu, w którego szczycie i końcowej fazie na niektórych kierunkach ujawniały się niedobory atrakcyjnych ofert, a ceny wyjazdów sprzedawanych w ostatnich trzech tygodniach przed wylotem były zazwyczaj bardzo wysokie.

W ostatnich tygodniach na niektórych kierunkach pojawiły się jednak, na razie niezbyt silne symptomy osłabienia trendów dotychczasowych dość systematycznych wzrostów cen zagranicznych wyjazdów. Wynikać to może z częściowego wyczerpywania się potencjału popytu, który mógł zostać już w relatywnie wysokim stopniu zaspokojony przez bardziej zapobiegliwych turystów. Byłoby to zjawisko podobne do sezonu 2018, który z kolei nastąpił po sezonie 2017, który w kwestii cen i niedoborów podaży w końcowej jego fazie przypominał sezon 2019. Zaskoczył on wówczas in plus wielu organizatorów i był jednym z czynników, które doprowadziły do silnej nadpodaży w dalszej części sezonu.

Podobnie jak wówczas znaczący wpływ na sytuację na rynku wycieczek może mieć ofensywna polityka podażowa i cenowa prowadzona przez biuro TUI Poland. W fazie first minute sprzedaży sezonu 2018, czyli na jesieni 2017 nie przeszkadzało to jednak w osiąganiu opłacalnych cen, a osiągane wówczas marże dość powszechnie określane były przez touroperatorów jako solidne. W dalszej części sezonu nastąpiło jednak zdecydowanie nadmierne skumulowanie sprzedaży spowodowane nadal bardzo znaczną podażą ze strony biura TUI Poland, na którą nałożyła się dodatkowa podaż ze strony innych organizatorów mocno zachęconych znakomitymi rezultatami pierwszych miesięcy sprzedaży.

W dotychczasowym przebiegu sezonu 2020 sytuacja wyglądała na ogół podobnie, a według szacunków Instytutu TravelDATA w zakresie generowania potencjalnego wyniku (jego materializacja nastąpi w momencie realizacji sprzedanej wycieczki) jest ona nawet korzystniejsza niż w first minute 2018 z powodów łącznego wpływu większego wolumenu sprzedaży oraz większych marż z przedsprzedawanych oraz już zrealizowanych wycieczek.

Ofensywne działania biura TUI Poland stają się już normą

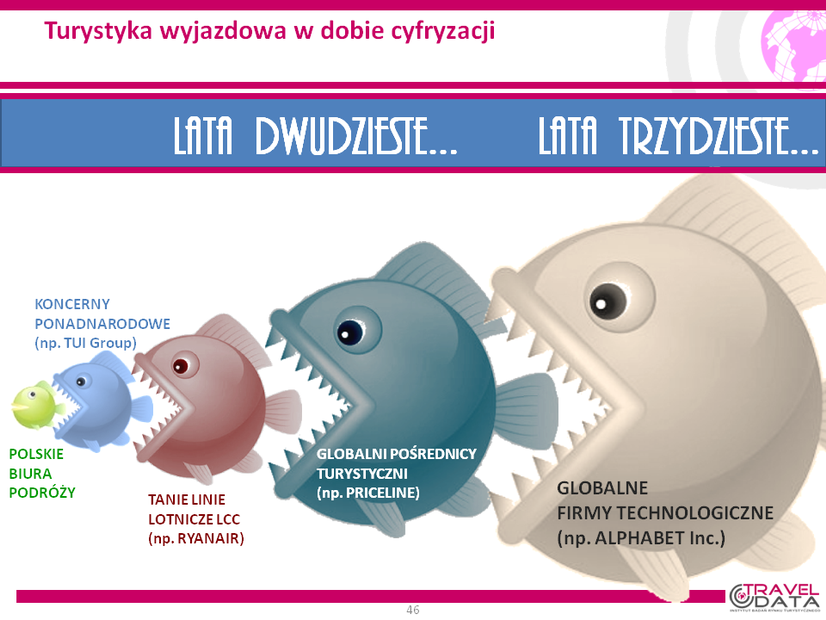

W obecnym sezonie biuro TUI Poland konsekwentnie realizuje strategię powiększania udziałów w rynku zwłaszcza w niektórych kierunkach. Należą do nich kierunki taniego i rodzinnego wypoczynku jak Turcja i Bułgaria, ale ostatnio widoczne jest też ofensywne powiększanie udziałów w Egipcie, Albanii oraz na tunezyjskiej Dżerbie. Jak to sugerowaliśmy wielokrotnie wcześniej, w tym na wiosennej konferencji w 2018 roku (tzw. slajd z rybami z tej konferencji poniżej) konsekwencja ta wynika prawdopodobnie z zamiarów zajęcia na rynku znacznie silniejszej pozycji niż obecnie zanim na naszym rynku nastąpi powrót do energiczniejszej ekspansji tanich linii.

Stąd może też wynikać koncentracja touroperatora na źródłowych rynkach tzw. Polski B, gdzie wyjazdy zorganizowane w biurami podroży dłużej zachowają przewagę popularności i na taniej ofercie do mniej kosztownych krajów, które skuteczniej będą opierać się konkurencji ze strony LCC ze względów cenowych oraz administracyjnych (np. brak połączeń lub ich limitowana liczba do Egiptu, Turcji i Tunezji).

Miejsce na dodatkową ekspansję organizatorów nadal ograniczone

W takiej sytuacji możliwości konkurowania ze strony innych organizatorów pod względem przyrostu liczby klientów są istotnie utrudnione i mogą prowadzić do nadmiernej rywalizacji cenowej. Pewnym zagrożeniem dla równowagi popytowo-

Obecne transfery socjalne, czyli Program 500+ 2.0, trzynasta emerytura oraz wpływ redukcji stopy podatku PIT i tzw. zerowy PIT dla młodych pracowników (do 26 roku życia) liczone łącznie generują prawie dwukrotnie większą kwotę niż te uruchomione w roku 2016.

Pakiet antycykliczny polskiego rządu w dużej mierze chybiony

Uruchomiony pakiet transferów określany jako tzw. antycykliczny o bezprecedensowych rozmiarach około 2 procent polskiego PKB, najprawdopodobniej nie spełni pokładanych w nim nadziei istotnego zdynamizowania konsumpcji prywatnej. Również potencjalne rozmiary wzrostu popytu w zorganizowanej turystyce wyjazdowej pozostaną ograniczone. Opinie na ten temat przedstawiliśmy w materiale z 28 lutego 2019 roku, czyli niemal natychmiast po ogłoszeniu pakietu propozycji noszącego marketingowa nazwę piątki Kaczyńskiego (patrz:

Po przeglądzie poszczególnych propozycji określiliśmy sumaryczny ich wpływ na przyrost liczby klientów w branży na 320-

Tak więc szacowany efekt nowych transferów powinien być około 2,5 razy słabszy niż wcześniejszych i to pomimo zaangażowania prawie dwukrotnie większych środków. Powstaje pytanie jak to możliwe, że efektywność przekazanych środków może być aż tak znacząco mniejsza.

Fenomen, który da się prosto wytłumaczyć

Sposób wyjaśnienie tego swoistego fenomenu, nie jest może politycznie zbyt poprawny, ale stosunkowo prosty i zrozumiały. We współczesnym świecie mamy do czynienie z coraz wyraźniejszymi syndromami nadmiaru możliwości w zakresie produkcji towarów i podaży usług. W przeciwieństwie do czasów wcześniejszych, zwłaszcza tzw. realnego socjalizmu, obecnie to popyt nie nadąża za podażą. Dzisiaj można dostarczyć towary i dużą część usług w nieomal dowolnej ilości i to często po koszcie krańcowym zbliżonym do zera. Tak więc dla rozwoju poszczególnych branż i gospodarki jako całości kluczowy jest popyt, a dla jego tempa odpowiednia jego stymulacja.

Tak mniej więcej uważa też profesor Elżbieta Mączyńska prezes Polskiego Towarzystwa Ekonomicznego twierdząc w wywiadach „Mało tego, ten popyt generowany jest przez osoby mniej zarabiające, bo to one natychmiast kierują pieniądze na rynek, gdy tymczasem lepiej zarabiający kumulują je, przeznaczają na rynek kapitałowy czy spekulacyjny, są już „obkupieni”, więc korzyść rynkowa w ich przypadku jest mniejsza” „Popyt tworzą masy, a nie najbogatsi”.

W tym ujęciu to nie popyt, a inwestycje są czynnikiem wtórnym. „Przedsiębiorcy nie będą inwestować jeśli nie będzie popytu. Podstawowa bariera tego, że przedsiębiorcy

Próbując poszerzyć bazę wyborców rząd podjął mało efektywne decyzje

Przy takim nieco nie-

Zyskują na tym środowiska wielkomiejskie, gdzie nawet początkowe płace znacząco przewyższają minimalną. Beneficjentami pierwotnego programu 500+ były zaś osoby i regiony słabiej sytuowane. W niektórych gminach i małych miastach odsetek beneficjentów wsparcia na pierwsze dziecko przekraczał 80, a w skrajnych przypadkach nawet 90 procent. Z kolei w bogatych osiedlach wielkomiejskich osób takich prawie nie było.

Wydaje się, że strona rządowa zorientowała się w niekorzystnych skutkach swoich własnych rozwiązań i w rezultacie kolejny, czyli tzw. trójpak został stworzony już jako próba częściowego odwrócenia tej sytuacji. Ofensywny wzrost płacy minimalnej ewidentnie wspiera słabo zarabiających zwłaszcza z obszaru Polski B, projektowane wsparcie dla rolników również, a 14 emerytura faworyzować ma niskie uposażenia eliminując ze świadczeń emerytów najlepiej sytuowanych. Również projektowany system rekompensat za zwyżki cen energii elektrycznej ma iść w tym samym kierunku.

Nowe transfery zamiast w sklepach zbyt często lądują na kontach

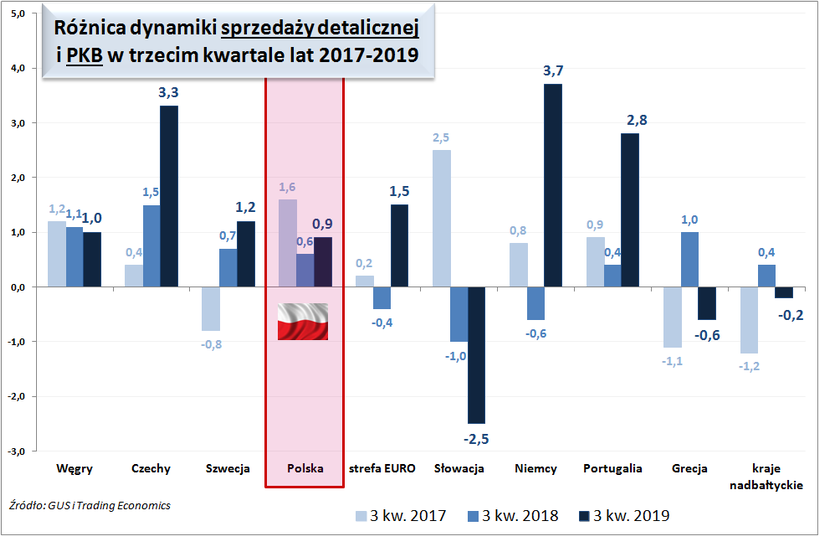

W takiej sytuacji przestaje dziwić słaby efekt popytowy nowych transferów, reprezentowany w przybliżeniu przez dynamikę wzrostu sprzedaży detalicznej, który jest nawet relatywnie słabszy niż w krajach, gdzie wyraźnych impulsów antycyklicznych w ogóle nie zastosowano.

Otóż okazuje się, że dla Polski największa różnica była w 2017 roku, czyli w jeszcze w okresie oddziaływania pierwotnego programu 500+, wyraźnie mniejsza w 2018, gdy stracił on już na znaczeniu, a niewiele większa w 2019, gdy nowy pakiet był już częściowo wdrożony (oprócz zmian w PIT, w tym dla osób młodych).

Bardzo stabilna sytuacja jest na Węgrzech, gdzie występuje również stabilny silny wzrost płac, a programy wsparcia konsekwentnie i powtarzalnie płyną do rodzin z dziećmi, czyli de facto niejako automatycznie do najuboższych.

Zwraca uwagę bardzo wysoki wskaźnik dla Niemiec, gdzie boom sprzedaży detalicznej ratuje obecnie całą gospodarkę przed recesją. Relatywnie duża poprawa sytuacji, w popycie detalicznym występuje w strefie euro, relatywny postęp ma miejsce również w bogatej Szwecji, a nawet w biednej Portugalii. Słabo wypadają natomiast kraje naszego regionu z walutą euro, a zwłaszcza Słowacja. Słaby wynik Grecji jest przejściowy i według częściowego wykonania i prognoz w kolejnym kwartale, czyli ostatnim w roku 2019, zmieni się do wielkości bliskich Portugalii.

Czy rząd zaakceptuje rzeczywistość, czy będzie próbował zmian?

Wykres ten przedstawiamy jako taki, który może być interesujący dla organizatorów przy ich rozważaniach dotyczących możliwej dynamiki popytu. Otóż okazuje się, że w warunkach relatywnie dobrego popytu w większości krajów europejskich, przedstawionych tu częściowo łącznie jako cała grupa państw strefy Euro, w których nie ma istotnych mechanizmów wsparcia popytu, Polska prezentuje się poniżej średniej, czyli de facto bardzo słabo. Bardzo słabo, gdyż gospodarka działa w warunkach niemal monstrualnego programu wsparcia popytu tyle, że alokowanego w dużym stopniu niewłaściwie.

Liczne pesymistyczne prognozy dotyczące rozwoju polskiej gospodarki, a zwłaszcza jej motoru, czyli konsumpcji prywatnej mogą mieć w pokazanych wielkościach częściowe wsparcie.

W tej sytuacji interesujące jest, czy rząd zdecyduje się na korekty programów np. wprowadzi jednak progi dochodowe czy inne ograniczenia w programie 500+ 2.0, tak jak prawdopodobnie chciała to przeprowadzić była minister finansów Teresa Czerwińska, czy stworzy nowe transfery zorientowane na rodziny uboższe (transfer wyrównania rachunków za prąd jest juz zapowiedziany), czy może wprowadzi całkiem inne istotne rozwiązania.

Część winy można przypisać wyborczemu maratonowi

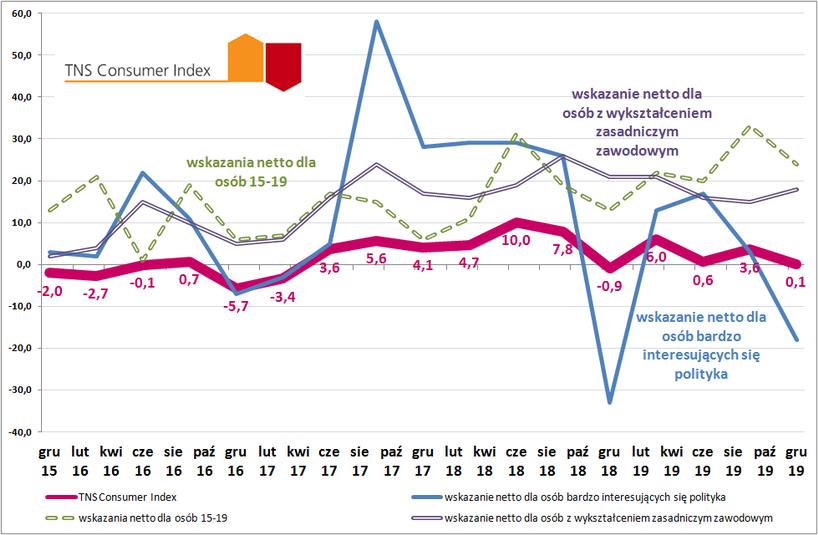

Użyte w akapicie powyżej ostatniego słowo ‘częściowe’ ma jednak swoje uzasadnienie. Rzecz w tym, że dla dynamiki konsumpcji prywatnej potrzebny jest nie tylko wzrost dochodów gospodarstw domowych, ale też chęć do wydawania otrzymywanych środków. Z tym w ostatnim czasie nie jest jednak najlepiej i w ten sposób część niekorzystnego wpływu na niesatysfakcjonującą dynamikę konsumpcji można przypisać słabnącym nastrojom konsumenckim. Sytuacje w tym zakresie przedstawia kolejny wykres bazujący na badaniach wiodącej agencji Kantar Public publikującej i archiwizującej wieloprzekrojowe wyniki badań.

Gruba czerwona linia przedstawia wartość syntetycznego indeksu nastrojów konsumenckich w ostatnich miesiącach poszczególnych kwartałów w okresie ostatnich czterech lat. Kolejne przedstawiają subwskaźniki nastrojów społecznych w zakresie odpowiedzi (w kategorii netto) na pytanie dotyczące przewidywanej sytuacji gospodarstwa domowego w okresie trzech lat (czy polepszy się czy pogorszy) w podgrupach konsumentów. Wybrano trzy grupy bazujące na udzielanych odpowiedziach na pytanie dotyczące okresu bieżącego, czy gospodarka rozwija się, czy jest w recesji, co można całkowicie jednoznacznie zweryfikować na bazie krajowych i globalnych danych statystycznych.

Pierwsza to grupa najsłabiej poinformowana, czyli deklarującą bardzo wysokie zainteresowanie polityką (prawdopodobnie odbiorcy informacji pochodzących z mediów) udzielająca odpowiedzi najrzadziej zgodnych z rzeczywistością. Osoby te często twierdzą, że Polska gospodarka znajduje się w stanie recesji.

Dwie kolejne grupy to osoby z wykształceniem zasadniczym zawodowym oraz młodzież w wieku lat 15-

Z wykresów można dostrzec, że w okresie do jesieni 2018 (termin wyborów samorządowych) nie było jednoznacznej przewagi żadnej z grup w zakresie wyprzedzającego optymizmu w udzielanych odpowiedziach aczkolwiek można wyróżnić dwa podokresy. Są to okres pierwszej połowy 2017 roku, gdy odbiorcy mediów udzielali odpowiedzi najmniej optymistycznych, co mogło mieć związek z nerwowymi emocjonalnie wydarzeniami zapoczątkowanymi w grudniu 2016 oraz 2 poł. 2017 – 1 poł. 2018, gdy odpowiedzi dużej części tej grupy były relatywnie optymistyczne.

Od jesieni 2018, gdy nastąpiła seria kampanii wyborczych odpowiedzi odbiorców mediów sygnalizowały znacznie gorsze postrzeganie przyszłego stanu budżetów domowych. Odpowiedzi w tym zakresie pozostałych dwóch grup były dość stabilne i niewiele różniły się od okresów przeszłych, co odzwierciedla stabilne przekonanie, że budżety domowe ich gospodarstw będą coraz bardziej korzystne. Oznacza to że grupa ta w niedużym stopniu podlega emocjom – najczęściej negatywnym -

Charakterystyczne jest, że regularni odbiorcy mediów mają skłonność do pesymistycznego postrzegania swojej przyszłości w okresach kampanijnych lub wzmożonej walki politycznej. Pech w tej sytuacji polega na tym, że osoby te w bardziej istotnym stopniu mają przełożenie na decyzje związane z podejmowaniem wyjazdów zagranicznych niż bardziej stabilna w postrzeganiu przyszłości gospodarstw domowych młodzież w wieku 15 -

Wykres ten przedstawiamy po to, aby zasygnalizować, że może wystąpić kolejny okres (do wyborów prezydenckich), który może wywierać presję na postrzeganie przyszłej sytuacji gospodarstw domowych, ta na poziom nastrojów konsumenckich, a ta z kolei na poziom konsumpcji prywatnej i na poziom popytu w zorganizowanej turystyce wyjazdowej.

Obie opisane w powyższym materiale kwestie zwracają uwagę, że szacowanie tegorocznego popytu w turystyce wyjazdowej może być trudniejsze niż zwykle, a ryzyko popełnienia błędu wyższe.

Zachęcamy wszystkich związanych z turystyką do czytania naszych opracowań i materiałów.

Zespół Instytutu Badań Rynku Turystycznego TravelDATA i

Tekst oraz wykresy zostały przygotowane w celach wyłącznie informacyjnych i nie stanowią analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zmianami).

Autorzy działali z należytą starannością i rzetelnością, nie ponoszą jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu i wykresów oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.