200902Analiza Cen LATO cz.3 - Wczasopedia.pl

Menu główne

- Wczasopedia

- Wiadomości

-

Touroperatorzy

- Finanse biur podróży

- Gwarancje biur podróży

- Almatur Grupa

- Almatur Katowice

- Almatur Polska

- Best Reisen Group

- BUT

- Coral Travel Wezyr Holidays

- CT Poland

- Ecco Holiday

- Exim Tours

- Feel The Flow

-

Destynacje

- BUŁGARIA

- CYPR

- EGIPT Hurghada

- EGIPT Marsa Alam

- EGIPT Synaj

- GRECJA Chalkidiki

- GRECJA Korfu

- GRECJA Kos

- GRECJA Kreta

- GRECJA Rodos

- GRECJA Zakynthos

- HISZPANIA Fuerteventura

- HISZPANIA Gran Canaria

- HISZPANIA Lanzarote

- HISZPANIA Majorka

- HISZPANIA Teneryfa

- MALTA

- MAROKO

- PORTUGALIA

- TUNEZJA Kontynentalna

- TUNEZJA Djerba

- TURCJA Egejska

- TURCJA Riwiera

- Ranking Opłacalności Destynacji

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

200902Analiza Cen LATO cz.3

Informacja Branżowa firmy TravelDATA

dla uczestników Programu Transparentny Touroperator

oraz biur agencyjnych i osób zarejestrowanych na Wczasopedii

2.09.2020 -

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje kolejną analizę informacji mających wpływ na branżę turystyczną

Wskaźniki epidemiczne z dużym bieżącym wpływem na funkcjonowanie turystyki wyjazdowej

Jak regularnie zaznaczamy w naszych tygodniowych materiałach obecny popyt w turystyce wyjazdowej jest w największej mierze wyznaczany przez poglądy ogółu potencjalnych turystów na bieżący i przyszły rozwój sytuacji w zakresie tempa i geografii rozprzestrzeniania się koronawirusa. Mniejsze znaczenie odgrywają na razie nastroje konsumenckie, które nabiorą dużego znaczenia w sezonie lato 2021, zwłaszcza w sytuacji gdy obawy związane z epidemią koronawirusa ulegną już istotnemu ograniczeniu lub spowszednieniu.

Obecna sytuacja w tym względzie staje się coraz bardziej niejednoznaczna, gdyż w jednych krajach wskaźniki epidemiczne spadają, ale w innych mają tendencje do systematycznych zmian na mniej korzystne. W ostatnim tygodniu liczba krajów, w których odnotowano wzrost wskaźnika zakażeń wyniosła 21 (poprzednio 24), podczas gdy jego spadek zanotowano w 14 (poprzednio w 13), a dwóch, czyli w Polsce i krajach nadbałtyckich pozostały na tym samym poziomie. Niestety z powodu, że podobnie jak w poprzednich trzech tygodniach poprawa następowała przeważnie w krajach o mniejszej liczbie ludności, a wzrosty wskaźników nowych infekcji były udziałem krajów większych, to w rezultacie łączne tygodniowe wskaźniki nowych zakażeń we wszystkich regionach kontynentu uległy zwiększeniu.

Wśród krajów źródłowych ponowny znaczny wpływ na taką sytuację wywarła Francja, w której wskaźnik nowych zakażeń wykazał kolejny wzrost do 523 nowych przypadków na milion (przed tygodniem i dwoma było ich 336 i 308). Pozytywnymi przykładami są natomiast Belgia i Dania. W tej pierwszej wystąpiły już dwa spadki tygodniowego wskaźnika nowych infekcji z rzędu z rekordowego poziomu 388 do 272 przypadków na milion. Zostało to docenione w ten sposób, że wycofano Belgię z projektowanej listy krajów z zakazem lotów. Z kolei Dania zeszła poniżej symbolicznej granicy 100 nowych zakażeń tygodniowo na milion mieszkańców osiągając wskaźnik 99, zaś przed tygodniem wynosił on jeszcze 121.

W konsekwencji przewagi krajów o rosnących wskaźnikach infekcji w ubiegłym tygodniu po raz siódmy z rzędu wzrósł ważony wskaźnik regionalny dla krajów źródłowych Zachodniej Europy przy czym wzrost ten był umiarkowanie dynamiczny, gdyż ważony wskaźnik nowych zakażeń podniósł się z 188 do 211 zachorowań na milion mieszkańców, podczas gdy np. trzy tygodnie temu jego wzrost był znacznie dynamiczniejszy (z 117 do 175).

Na wschodzie i południu Europy powolna zmiana sytuacji na niekorzyść

Mniej niekorzystna była sytuacja w krajach źródłowych środkowo-

Niedużą poprawę ogólnego wskaźnika zakażeń odnotowano natomiast w grupie krajów docelowych, w której spadł on z poprzednich 183 do 168 przypadków na milion mieszkańców. Główny wpływ w tym względzie odegrało obniżenie się wskaźnika nowych infekcji w Hiszpanii (z 638 do 486) z tym, że powstają znaczące wątpliwości odnośnie transparentności jego obliczania, o czym jest mowa w końcowej części materiału. Bez uwzględnienia spadku wskaźnika w Hiszpanii, łączny wskaźnik dla pozostałych kierunków wykazał dość istotny wzrost, czyli z 88 do 112 nowych infekcji na milion mieszkańców.

Liczba przypadków śmiertelnych nadal na relatywnie niskim poziomie

W ostatnim tygodniu podobnie jak w wielu poprzednich tendencje zmian wskaźników liczby zgonów przedstawiały się zdecydowanie korzystniej od wskaźników liczby zakażeń. Odnotowano tylko 15 krajów z jego wzrostem (wcześniej 18 i 23), wobec 17 ze spadkiem wskaźnika (poprzednio 16 i 9) oraz 5, w których pozostał on na tym samym poziomie. W efekcie różnokierunkowych zmian w poszczególnych krajach tygodniowy ważony wskaźnik liczby zgonów w krajach źródłowych Europy Zachodniej po siedemnastu spadkach z rzędu przerwanych przed tygodniem pojedynczym wzrostem powrócił do serii zniżek i spadł z 1,74 do zaledwie 0,82 przypadków na milion.

Po niedużym spadku w Europie Środkowo-

W krajach docelowych odnotowano spadek wskaźnika liczby zgonów z 2,64 do 2,14. Wpływ na taką zmianę miało głównie obniżanie się liczby zgonów w najludniejszych krajach docelowych, czyli w Egipcie, Włoszech i Hiszpanii.

Niektórzy epidemiolodzy wiążą bieżącą relatywnie niska śmiertelność spowodowaną koronawirusem z pojawianiem się nowych jego odmian, które charakteryzują się większą zaraźliwością, ale za to łagodniejszym przebiegiem choroby. Wydaje się też, że mniejsza śmiertelność w okresie lata, wakacji, które sprzyjają intensywnym kontaktom towarzyskim, wiąże się ze spadkiem przeciętnego wieku osób zarażonych. Wielomiesięczne doświadczenia i statystyki bez żadnych wątpliwości wskazują zaś, że przebieg choroby u osób młodych jest znacznie łagodniejszy niż u starszych.

W Australii problem rozprzestrzeniania się koronwirusa już prawie opanowany

Sytuacja w jeszcze do niedawna silnie zagrożonej intensywnym rozwojem choroby Australii staje się stopniowo coraz bardziej korzystna. Zamknięcie granic zdecydowanie najbardziej zainfekowanego stanu Victoria z resztą kraju, przy jednoczesnym wprowadzeniu lockdownu i restrykcyjnych obostrzeń w jego pięciomilionowej stolicy Melbourne, przyniosło konkretne efekty w postaci zdecydowanego spowolnienia procesu rozprzestrzenianie się wirusa. Jest to kolejny dowód na to, że problem infekcji da się opanować poprzez wprowadzenie i co chyba najważniejsze, odpowiednim przestrzeganiu ograniczeń, w tym z zakresie higieny i zasad społecznego dystansowania.

Tygodniowy wskaźnik zakażeń zdecydowanie się obniżył i wyniósł już tylko niecałe 34 przypadki na milion mieszkańców, podczas gdy przed tygodniem, dwoma i trzema było to odpowiednio 60, 87 i 117 przypadków. W samym stanie Victoria, w którym liczba infekcji nadal jest najwyższa, wskaźnik ten obniżył się z 450 przed trzema tygodniami do około 120, co oznacza, że gęstość zakażeń nawet tam jest już o połowę mniejsza niż średnio dla Europy.

Pewien niepokój może natomiast wzbudzać wysoka relacja liczby zgonów z liczbą zachorowań, która wynosi obecnie około 12 procent. Może to świadczyć, że w warunkach przypominających naszą jesień, czyli rano 6, a w szczycie 12-

Zdecydowanie mniej korzystne informacje napłynęły natomiast z Argentyny, gdzie po chwilowym niedużym spadku wskaźnik nowych infekcji zdecydowanie wzrósł i osiągnął nową rekordową wartość 1476 przypadków na milion (przed tygodniem i dwoma 1046 i 1063). Charakterystyczny dla tego kraju jest też bardzo wysoki wskaźnik zgonów, który w ostatnim tygodniu wyniósł 32,6 takich przypadków na milion mieszkańców.

Nadal poprawiała się natomiast sytuacja w Republice Południowej Afryki, w której liczba zakażeń pozostawała w wyraźnym trendzie spadkowym. Tygodniowy wskaźnik nowych zachorowań spadł już szósty raz z rzędu z rekordowego poziomu blisko 1500 do około 258 przypadków na milion mieszkańców, czyli prawie sześciokrotnie. Niestety i w tym kraju bardzo wysoki był wskaźnik liczby zgonów spowodowany koronawirusem, który wyniósł 16,3 na milion mieszkańców.

Więcej aktualnych statystycznych danych na temat nowych tygodniowych zachorowań i zgonów w poszczególnych krajach i regionach wraz z odpowiednimi wizualizacjami zawartych jest w ostatniej części tego materiału.

Tydzień emocji wokół nowej listy zakazów lotów

Jak już zaznaczaliśmy, wskaźniki nowych infekcji są jednym z czynników szczególnie uważnie branych pod uwagę przy podejmowaniu decyzji związanych z ewentualnymi ograniczeniami ruchu turystycznego i przepisami dotyczącymi zachowań turystów i mieszkańców w destynacjach.

Niestety w tym względzie sytuacja wydaje się systematycznie zmieniać na niekorzyść turystów, gdyż pojawił się coraz bardziej dokuczliwy czynnik ryzyka decyzji administracyjnych ograniczających lub wstrzymujących ruch lotniczy na poszczególnych kierunkach. Przyspieszające tempo rozprzestrzeniania się koronawirusa powoduje szybsze niż wcześniej zmiany sytuacji epidemicznej, a tym samym oddziałuje na rosnący dyskomfort turystów, którzy nie mogą być już pewni, czy zarezerwowane przez nich wyjazdy będą mogły być zrealizowane, a ponadto powoduje duży wzrost niepewności wśród osób wyjeżdżających na wypoczynek odnośnie wolnego od problemów powrotu z wakacji i ewentualnej konieczności odbycia kwarantanny. Nie sprzyja to zakupom wycieczek i jest kolejnym czynnikiem, który prowadzi do osłabienia i tak mniej korzystnego niż przewidywano sezonu lato 2020.

Lobbing w sprawie wycofania ograniczeń w lotniczej turystyce wyjazdowej skończył się na razie sukcesem

W ostatnich dniach mieliśmy do czynienia z taką właśnie niepewnością, która dotyczyła nowej listy krajów do których nie będzie można wykonywać lotów. Szczególnie ważna dla branży była w tym względzie Hiszpania, która jest wprawdzie bardzo zainfekowana, ale jednocześnie jest też bardzo istotnym kierunkiem dla biur turystycznych. Dlatego intensywnie zabiegano o wyłączenie z zakazu chociaż Wysp Kanaryjskich, które są również cennym kierunkiem zimowym.

Władze poszły jednak znacznie dalej organizatorom na rękę i zezwoliły na dokonywanie przelotów do każdego z krajów z listy kierunków objętych zakazem, czyli np. Hiszpanii, Chorwacji, czy Albanii, o ile będą to loty wyczarterowane przed dniem wejścia w życie rozporządzenia.

W ten sposób polscy organizatorzy znaleźli się w obszarze szerszych możliwości biznesowych w stosunku do wielu swoich konkurentów, chociażby z Zachodniej Europy. Tam obostrzenia ruchu na kierunkach hiszpańskich wprowadziło już wiele państw (najwcześniej Wielka Brytania), a skutkują one wstrzymaniem wyjazdów, a czasem koniecznością sprowadzenia turystów z rejonów uznanych przez władze za niebezpieczne epidemicznie.

Tak było w przypadku turystów belgijskich z Balearów i rejonu Almerii, dla sprowadzenia których TUI Belgia musiał wysłać 28 pustych samolotów. Zamykanie poszczególnych kierunków generuje niezależne od organizatorów koszty skutków decyzji administracyjnych, które za jakiś czas mogą jednak stać się dobrą podstawą do uzasadnionego wystąpienia o ewentualny kolejny pakietu rządowego wsparcia dla dotkniętych nimi touroperatorów.

W sytuacji, gdy krajowi organizatorzy mogą prowadzić działalność biznesową (z pewnymi wyjątkami np. Malty), może się to przełożyć na ostateczną wielkość wsparcia finansowego, które negocjują i będą negocjować w ramach niezbędnej pomocy dla podmiotów dotkniętej głębokim kryzysem branży zorganizowanej turystyki wyjazdowej.

Depolonizacja polskiej branży zorganizowanej turystyki wyjazdowej ante portas?

Kontynuując niejako temat wsparcia finansowego dla organizatorów turystyki w dobie pandemii warto nawet bardzo wstępnie zastanowić się nad perspektywami i możliwym wyglądem polskiego rynku touroperatorskiego w okresie najbliższego roku.

Sezon lato 2020 słabszy niż przypuszczano

Z dotychczasowego przebiegu obecnego sezonu lato 2020 i dość już licznych wypowiedzi przedstawicieli organizatorów wynika, że jest on znacząco słabszy niż szacowano u jego progu, czyli w czerwcu. Złożyły się na to różne przyczyny , w tym nowa fala rozprzestrzeniania się koronawirusa budząca uzasadnione obawy wielu turystów, niefortunne wypowiedzi niektórych przedstawicieli władz, które powodowały dodatkową niepewność odnośnie możliwości nie dojścia do skutku rezerwowanych wycieczek lub potencjalnej kwarantanny po powrocie z niektórych kierunków, czy w końcu konkretne decyzje administracyjne zawieszające ruch lotniczy do niektórych krajów.

Pogorszyły się również warunki konkurowania na rynku, gdyż jeden z organizatorów (wcześniej było ich dwóch) stosuje relatywnie bardzo niskie ceny wyjazdów i przechwytuje tym samym znaczną część słabego zresztą popytu ze strony krajowych turystów. Silna konkurencyjna presja cenowa negatywnie oddziałuje nie tylko na wolumeny sprzedaży, ale i na marże realizowane przez pozostałych touroperatorów.

W takiej sytuacji, bez ryzyka popełnienia większego błędu można założyć, że po 4 miesiącach tegorocznego sezonu letniego (licząc od końca czerwca) wyjdą oni nie wzmocnieni, a dodatkowo osłabieni finansowo.

Sezon zimowy coraz bardziej zagrożony pandemicznymi obostrzeniami

W normalnych warunkach sezonu zimowego i relatywnie solidnym popycie nawet najbardziej efektywni organizatorzy zwykle osiągali wyniki, które można określać jako tzw. Zero+. W sytuacji przeciągających się obaw turystów przed koronawirusem i w warunkach prawdopodobnego wyłączenia niektórych kierunków z ruchu turystycznego (niektóre np. Wyspa Bali deklarowały, że pierwszych turystów przyjmą najwcześniej po Nowym Roku) można już przyjąć z przekonaniem graniczącym z pewnością, że organizatorzy poniosą kolejne straty finansowe.

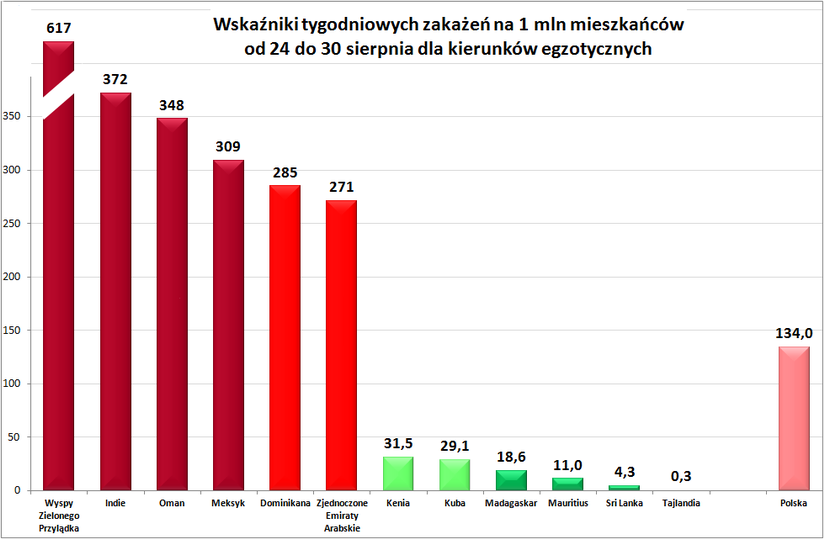

W nawiązaniu do powyższego przedstawiamy po raz pierwszy wykres tygodniowych wskaźników liczby zakażeń na milion mieszkańców w tygodniu 24-

Na wykresie wyraźnie widoczne jest bardzo duże zróżnicowanie sytuacji epidemicznej na poszczególnych kierunkach egzotycznych. Dodatkowym, ale ważnym elementem wiedzy pozwalającym lepiej ocenić skalę rzeczywistego ryzyka jest bardzo duże zróżnicowanie w liczbie wykonywanych testów w poszczególnych krajach, które w dość istotnym stopniu przekłada się na liczbę wykrywanych chorych. Bardzo mała liczba testów przeprowadzana jest w Kenii, Tajlandii, Sri Lance i Meksyku, a relatywnie duża na Dominikanie i Wyspach Zielonego Przylądka, zaś bardzo wysoka w Zjednoczonych Emiratach Arabskich.

Ponieważ sytuacja epidemiczna poszczególnych krajów ulega dość daleko idącym zmianom, to całkiem prawdopodobne jest ryzyko niepewności i braku ciągłości ruchu turystycznego, podobnie jak ma to miejsce w bieżącym okresie późnego lata.

Obecnie najbardziej prawdopodobnym wariantem sytuacji biznesowej organizatorów jest wariant , w którym również w sezonie zimowym poniosą oni kolejne straty.

TUI Group już teraz przygotowane na straty w sezonie letnim i zimowym

Pierwotna wersja wsparcia koncernu TUI (1,8 mld euro) przygotowywana w końcu marca zakładała prawdopodobnie niekorzystny sezon letni i umiarkowanie słabszy od normalnego sezon zimowy. Obecnie jest już właściwie pewne, że sezon letni będzie znacznie słabszy od zakładanego do czego przyczyniają się pandemiczne kłopoty na niektórych kierunkach wymuszające zawieszanie na nich ruchu turystycznego i znacznie słabszy od zakładanego popyt na wycieczki.

W tych warunkach rewizja in minus założeń do zbliżającego się sezonu zimowego była czymś zupełnie naturalnym i uzmysłowiła kierownictwu Grupy skalę niezbędnego dodatkowego wsparcia, które zostało określone i wynegocjowane na kwotę 1,2 mld euro.

Stanowi ono materializację zapewnień niemieckiego rządu, że branżowi championi funkcjonujący na zdrowych długoterminowych podstawach mogą liczyć na szczodrą pomoc finansową, a przynajmniej taką, która bez przeszkód i zbędnych ryzyk pozwoli przetrwać do końca kryzysu spowodowanego epidemią koronawirusa (vide gigantyczna pomoc dla linii lotniczych Lufthansa).

Sezon lato 2021 – mozaika niewiadomych

W kolejnym sezonie letnim, a przynajmniej w pierwszej jego połowie kwestia ewentualnej szczepionki zapobiegającej koronawirusowi i nowych skutecznych sposobów leczenia chorych prawdopodobnie nie będą jeszcze jednoznacznie rozstrzygnięte, co może powodować utrzymywanie się selektywnych obaw przed zagranicznymi wyjazdami wypoczynkowymi. Innym obszarem niepewności będzie sytuacja gospodarcza kraju w I i II kwartale 2021 oraz nastroje konsumenckie, które są bardzo istotne dla popytu na towary i usługi dalszej potrzeby, do których nadal należą w naszym kraju zagraniczne wycieczki.

Zostawiając bardziej szczegółowe rozważania na kolejne materiały można w mniej optymistycznym, ale całkiem prawdopodobnym wariancie założyć dość słaby popyt na turystyczne imprezy, zwłaszcza w pierwszej połowie sezonu. Jakimś odniesieniem mogą być przewidywania analityków bankowych, którzy szacują spadek popytu w ujęciu całorocznym na nieco ponad 25 procent.

Oznaczać to może konkurencję na zmniejszonym rynku, a jest to wyśmienita okazja dla umocnienia swojej pozycji biznesowej przez podmioty silniejsze i bardziej zabezpieczone płynnościowo. Agresywna ekspansja rynkowa wymaga czasem sprzedaży nawet poniżej kosztów, co przy mniejszym rynku jest tańsze, a więc relatywnie skuteczniejsze.

Obserwując dzisiejszy rynek wydaje się, że takie podejście TUI Poland realizuje już dzisiaj i jest to zadatek na ewentualne przypieczętowanie wizerunku firmy oferującej masowe i tanie zagraniczne pobyty wypoczynkowe.

Z podmiotów, które mogą być zaliczone do szeroko pojętej branży turystycznej i działające na polskim rynku zasobne w gotówkę są trzy: Ryanair, TUI Group (działające poprzez TUI Poland) i w jakimś stopniu Wizzair. Pierwszy i ostatni podmiot swoje zasoby gotówkowe wygenerowały z własnej działalnosci biznesowej, a TUI Group zawdzięcza je obecnie wyłącznie wsparciu niemieckiego rządu (jego obecne zasoby są mniejsze niż wartość wsparcia).

Polskę stać na znaczne wsparcie gospodarki i podmiotów w niej działających

Według danych Komisji Europejskiej (z maja/czerwca) Polska i Niemcy uruchomiły największe pakiety bezpośredniego wsparcia swoich gospodarek, co pośrednio wynika z relatywnie dobrej sytuacji budżetowej i niskiego zadłużenia obu tych państw. Niemcy nie ukrywały, że chcą wykorzystać okres pandemicznego kryzysu dla wzmocnienia pozycji swojej gospodarki poprzez użycie znacznych środków na wsparcie czołowych podmiotów w niej działających.

Jest to tym bardziej możliwe, że wszystkie pozostałe duże gospodarki zachodnioeuropejskie są niemiłosiernie zadłużone (średnia długu Francji, Wielkiej Brytanii, Włoch i Hiszpanii to 102 procent wobec PKB), a Niemcy z długiem 59,8 procent jako jedyny znaczący kraj strefy euro o włos spełniają nawet kryterium z Maastricht.

Korzystając z dobrego stanu finansów publicznych relatywnie szybko i sprawnie udzielają wsparcia swoim ważnym infrastrukturalnie i biznesowo podmiotom, czego namacalnym przykładem są transze wsparcia dla TUI Group, z których druga rozwiązuje już niejako awansem problem kolejnego sezonu zimowego.

Polska ma jeszcze lepszą sytuację zadłużeniową niż Niemcy i weszła w okres pandemii z zadłużeniem nie 59-

Przy bardzo dobrym sezonie letnim wyrównanie wsparcia ma mniejsze znaczenie, ale przy sezonie słabszym niż sezony przedpandemiczne będzie miało kluczowe znaczenie dla utrzymania obecnej pozycji rynkowej naszych czołowych touroperatorów. Jej utrata oznaczałaby w dużej części zmarnowanie wieloletnich wysiłków na rzecz zbudowania nowoczesnych, bardzo sprawnych i efektywnie działających podmiotów polskiej branży zorganizowanej turystyki wyjazdowej.

Rozprzestrzenianie się koronawirusa nadal kontynuowane, choć z mniejszą dynamiką wzrostu

W tej części materiału już tradycyjnie przedstawiono zaktualizowane mapki oraz tabelę obrazujące sytuację w zakresie rozwoju koronawirusa w poszczególnych krajach podzielonych na rynki źródłowe i docelowe. Przy okazji zaznaczamy, że zostały one sporządzone według zasad przedstawionych w materiale z 13 marca 2020, czyli nie przedstawiają liczb bezwzględnych, jak jest to często ujmowane w mediach, ale obejmują liczby zachorowań i zgonów odniesione do liczby mieszkańców, jak również nie pokazują liczb narastająco od początku epidemii lecz podają aktualną sytuację rozwoju choroby w okresie ostatniego tygodnia (pomiędzy godzinami 22 w kolejne niedziele), co pozwala trafniej obserwować bieżące tempo i skutki epidemii.

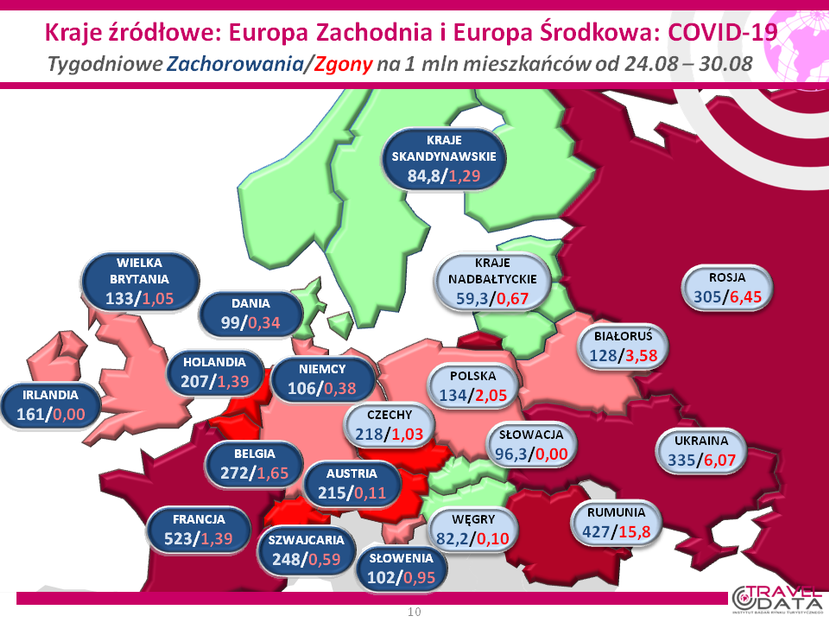

W minionym tygodniu sytuacja w zakresie rozprzestrzeniania się koronawirusa na rynkach źródłowych nie była jednoznaczna. Korzystne zmiany na mapkach rynków źródłowych wystąpiły na obszarze półwyspu skandynawskiego, Danii i Belgii, a niekorzystna nastąpiła w Czechach. Na mapie kontynentu przybyło koloru zielonego i w relacji z tygodniem poprzednim, w którym pozostały już tylko dwie zielone wyspy (kraje o tygodniowych mniej niż stu przypadkach nowych infekcji na milion mieszkańców), z których jedną stanowią kraje nadbałtyckie, a drugą Węgry ze Słowacją, pojawiły się nowe.

Niestety pomimo zwiększenia obszarów o niskich tygodniowych wskaźnikach nowych zakażeń, ogólne ważone wskaźniki dla obszaru zachodniej i środkowo-

W wyniku takiej sytuacji w ubiegłym tygodniu ważony wskaźnik dla krajów Europy Zachodniej wzrósł już siódmy raz z rzędu osiągając średnią ważoną liczbą ludności w wysokości 211 przypadków na milion mieszkańców (przed tygodniem 188), czyli blisko cztery razy razy więcej od minimum zanotowanego w pierwszym tygodniu czerwca, które wyniosło wówczas 56 takich przypadków.

Najwyższe współczynniki zakażeń nadal występują w gęsto zaludnionych obszarach Belgii, Holandii i Francji, przy czym szczególnie niekorzystna stała się sytuacja w tym ostatnim kraju, gdzie wskaźnik nowych zakażeń osiągnął nie spotykaną od połowy kwietnia wartość 523 przypadków na milion (przed tygodniem 362), czyli więcej niż podczas absolutnego szczytu zachorowań dla tego kraju, który wystąpił 1 kwietnia i wyniósł 474 zakażenia na milion.

Warto obecnie zwrócić uwagę na Belgię, w której odnotowano kolejny spadek wskaźnika nowych zakażeń. Wyniósł on 272 przypadki na milion, podczas gdy przed tygodniem wyniósł on 313 nowych zakażeń na milion, a przed dwoma i trzema było to 388 i 348 takich przypadków.

Oznacza to, że skumulowany dwutygodniowy wskaźnik dla tego kraju wyniósł 585 przypadków, ale jeszcze przed tygodniem i dwoma był on na poziomie 701 i 736 przypadków. Prawdopodobnie dlatego w pierwotnej wersji rozporządzenia mającego obowiązywać od 2 września Belgia znalazła się wśród krajów z projektowanym zakazem lotów (dwutygodniowy wskaźnik przekraczał 600), ale z powodu napływu korzystniejszych danych w ostatniej chwili dokonano korekty i usunięto Belgię z tej listy. Jest to jakby szkolny przykład stosowania wskaźników epidemicznych, które w dużym stopniu wyznaczają decyzje władz o wprowadzaniu okresowych zakazów ruchu lotniczego pomiędzy niektórymi krajami.

Mniej niekorzystnie przedstawiała się pod względem zmian wskaźnika zakażeń sytuacja w Europie środkowo-

W Polsce po raz piąty od początku pandemii tygodniowy wskaźnik nowych zakażeń przebywał ponad granicą 100 i osiągnął wartość 134, czyli dokładnie taką samą jak przed tygodniem. Jak już zaznaczaliśmy wcześniej jest to około dwukrotnie więcej niż średnia z dość stabilnego ponad trzymiesięcznego okresu trwającego od początku kwietnia do trzeciej dekady lipca, która wyniosła około 65 przypadków zakażeń na milion mieszkańców.

W Rosji odnotowano dalszy, choć nieduży spadek wskaźnika zachorowań, ale nieco wzrósł wskaźnik zgonów. Już drugi tydzień z rzędu odwróceniu uległ natomiast trend poprawy obu tych wskaźników na Białorusi, co prawdopodobnie ma związek z masowymi zgromadzeniami, które odbywają się w tym kraju w ramach protestów przeciwko wynikom wyborów i obecnej władzy. Systematycznie pogarsza się sytuacja epidemiczna na Ukrainie, gdzie odnotowano już siódmy z rzędu wzrost liczby zakażeń i czwarty liczby przypadków śmiertelnych.

Po wcześniejszych pięciu tygodniach z rzędu poprawy wskaźników epidemicznych i dwóch wzrostach tygodniowy wskaźnik nowych zakażeń Szwecji powtórnie spadł do poziomu 125 z 172 i 191 takich przypadków w dwóch poprzednich tygodniach. Przy dość stabilnej sytuacji w Finlandii i Norwegii spowodowało to spadek wskaźnika nowych zakażeń w Skandynawii z 109 do niecałych 85 przypadków na milion mieszkańców.

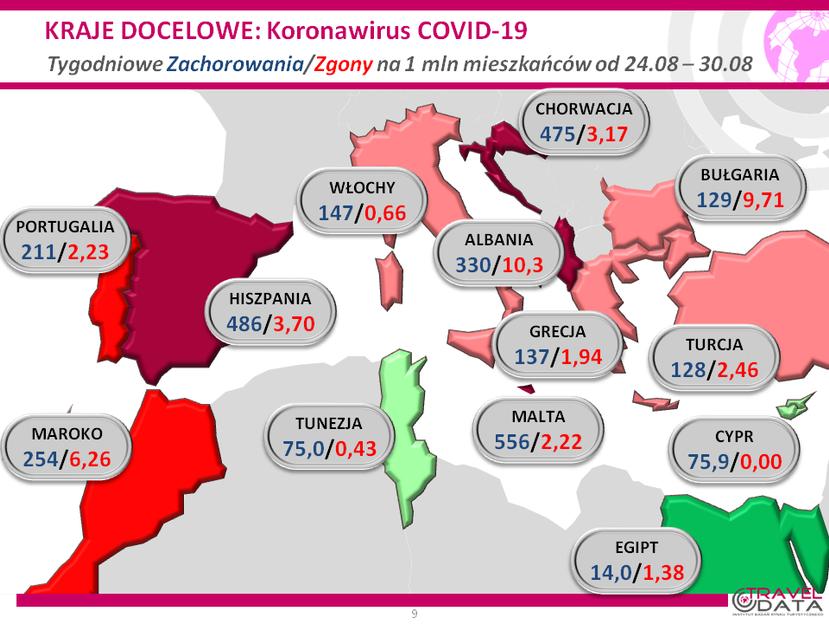

Nadal bardzo zróżnicowana i generalnie mniej korzystna była też sytuacja pod względem wskaźników epidemicznych w krajach docelowych dla wypoczynkowego ruchu turystycznego. Niejasna jest sytuacja w Hiszpanii, w której obok danych dziennych dotyczących zachorowań systematycznie ujawniane są przypadki z okresów przeszłych, które nie są na bieżąco dopisywane do statystyk dziennych, ale do skumulowanych statystyk zbiorczych. Powoduje to dość znaczne rozbieżności danych i w konsekwencji wskaźników nowych zakażeń, które w ostatnim tygodniu wyniosły według pierwszego wariantu 486 przypadków, a według drugiego, czyli tygodniowych zmian liczb skumulowanych aż 1025.

Dla celów niniejszego materiału i wizualizacji przyjęliśmy wartość niższą, ale należy zaznaczyć, że ostatnie niestabilności wskaźników w Hiszpanii, które w przypadku tego kraju występowały w przeszłości już kilkakrotnie, nie sprzyjają transparentności jego sytuacji epidemicznej i mogą prowadzić do nieadekwatnych decyzji władz decydujących o utrzymaniu lub nie ruchu lotniczego z Hiszpanią.

Istotnie pogorszyła się też sytuacja w Chorwacji (wzrost wskaźnika z 391 do 475), w Portugalii (z 145 do 211) i we Włoszech (z 90 do 147), które stały się kolejnym krajem objętym kolorem jasnoczerwonym, choć wpływ na tę sytuację miał wzrost zachorowań w interiorze, w tym w Lombardii. Nieduże wzrosty wskaźnika nowych zakażeń odnotowano w Turcji, Tunezji i Egipcie, w którym jednak pozostawał on nadal bardzo niski. W pozostałych krajach wystąpiły spadki wskaźników, w tym co bardzo istotne w Grecji i Bułgarii, które obok Turcji należą obecnie do jedynych dużych kierunków na których funkcjonuje ruch w zakresie zorganizowanej turystyki wyjazdowej.

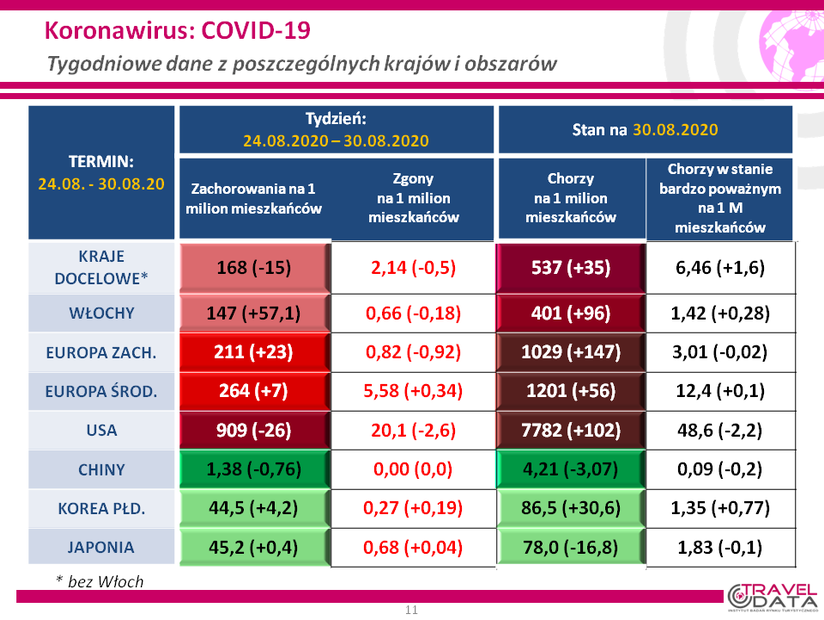

W okresie ostatniego tygodnia sytuacja epidemiczna w USA uległa kolejnej, choć niedużej poprawie. Po raz siódmy z rzędu spadł wskaźnik nowych zakażeń (kolumna pierwsza), a ponownie obniżył się też wskaźnik liczby zgonów (kolumna druga). Rekordowo wysoki stał się natomiast wskaźnik osób hospitalizowanych i podlegających kwarantannie (kolumna trzecia), a liczba chorych w stanie ciężkim piąty raz z rzędu uległa niedużemu zmniejszeniu (kolumna czwarta).

W Europie Zachodniej sytuacja epidemiczna w zakresie nowych zachorowań uległa w ostatnim tygodniu kolejnemu, tym razem umiarkowanemu pogorszeniu. W regionie nastąpił już siódmy z rzędu wzrost wskaźnika zakażeń, tym razem z 188 do 211. Jest on skutkiem nieco większej liczby krajów ze zmianami sytuacji na niekorzyść wobec tych, w których nastąpiła jej poprawa (6 do 5), przy czym wzrost liczby zakażeń nastąpił w krajach kontynentu o dużej liczbie ludności (Francja i Wielka Brytania).

Po serii siedemnastu spadków z rzędu i małej zwyżce w przedostatnim tygodniu wskaźnik liczby przypadków śmiertelnych ponownie się obniżył z 1,74 do rekordowo niskiego 0,82 zgonów na milion mieszkańców regionu, ale trzeba brać pod uwagę ryzyko jego wzrostu, gdyż przyrost przypadków śmiertelnych jest często opóźnionym w czasie skutkiem wzrostu liczby zachorowań.

Jak już zaznaczono wcześniej w środkowo-

W Japonii po ośmiu z rzędu wzrostach wskaźnika nowych infekcji w przedostatnim tygodniu miał miejsce dość znaczny jego spadek z ponad 73,6 do 44,8 przypadków na milion. Bardzo podobny poziom utrzymał się również w minionym tygodniu, ale należy zaznaczyć, że jest to nadal poziom około dwukrotnie wyższy od dotychczasowych rekordowych wartości notowanych w tym kraju w połowie kwietnia. Odrodzenie się epidemii spowodowało prawdopodobnie zbyt wczesne zniesienie (koniec maja) antyepidemicznego stanu wyjątkowego, co było podobnym błędem do popełnionego w niektórych innych krajach.

W Korei Południowej nastąpił kolejny wzrost wskaźnika nowych infekcji, ale jego dynamika była zdecydowanie mniejsza niż w poprzednich tygodniach, co może oznaczać, ze zbliżamy się do fazy, w której wskaźnik będzie się już zmniejszał. W obu wymienionych krajach azjatyckich korzystne jest to, że nadal na niskich poziomach pozostają tygodniowe wskaźniki liczby zgonów, a tendencja do ich wzrostu nie jest silna.

Wskaźnik nowych zakażeń w Chinach po trzech wzrostach i czterech spadkach z rzędu przebywa na bardzo niskim poziomie. Ponadto w kraju tym już od połowy maja nie odnotowuje się nowych przypadków śmiertelnych. W nawiązaniu do materiałów wcześniejszych zaznaczamy też, że liczba zachorowań przez kilka miesięcy była odnoszona do ludności prowincji Hubei, ponieważ był to dominujący i niemal jedyny region rozwoju choroby. Obecnie ognisk rozwoju choroby pojawiło się więcej, ale dla celów zachowania proporcji liczba nowych zachorowań jest odnoszona tabeli do tej samej liczby ludności jak było to poprzednio.

Zachęcamy wszystkich związanych z turystyką do czytania naszych opracowań i materiałów.

Zespół Instytutu Badań Rynku Turystycznego TravelDATA i www.wczasopedia.pl

Tekst oraz wykresy zostały przygotowane w celach wyłącznie informacyjnych i nie stanowią analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zmianami).

Autorzy działali z należytą starannością i rzetelnością, nie ponoszą jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu i wykresów oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.