Analiza Cen LATO cz.2 - Wczasopedia.pl

Menu główne

- Wczasopedia

- Wiadomości

-

Touroperatorzy

- Finanse biur podróży

- Gwarancje biur podróży

- Almatur Grupa

- Almatur Katowice

- Almatur Polska

- Best Reisen Group

- BUT

- Coral Travel Wezyr Holidays

- CT Poland

- Ecco Holiday

- Exim Tours

- Feel The Flow

-

Destynacje

- BUŁGARIA

- CYPR

- EGIPT Hurghada

- EGIPT Marsa Alam

- EGIPT Synaj

- GRECJA Chalkidiki

- GRECJA Korfu

- GRECJA Kos

- GRECJA Kreta

- GRECJA Rodos

- GRECJA Zakynthos

- HISZPANIA Fuerteventura

- HISZPANIA Gran Canaria

- HISZPANIA Lanzarote

- HISZPANIA Majorka

- HISZPANIA Teneryfa

- MALTA

- MAROKO

- PORTUGALIA

- TUNEZJA Kontynentalna

- TUNEZJA Djerba

- TURCJA Egejska

- TURCJA Riwiera

- Ranking Opłacalności Destynacji

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

Analiza Cen LATO cz.2

Informacja Branżowa firmy TravelDATA

dla uczestników Programu Transparentny Touroperator

oraz biur agencyjnych i osób zarejestrowanych na Wczasopedii

5.07.2021 -

Część 4: 2020 -

Przedstawiamy czwarty z serii kilku materiałów traktujących o roku 2020 w branży zorganizowanej turystyki wyjazdowej. Powstały one na bazie ankiet zebranych od wiodących polskich organizatorów podobnie jak miało to miejsce każdej wiosny w kilku latach poprzednich. Wyjątkiem od tej tradycji był rok poprzedni, którego 10 miesięcy (marzec-

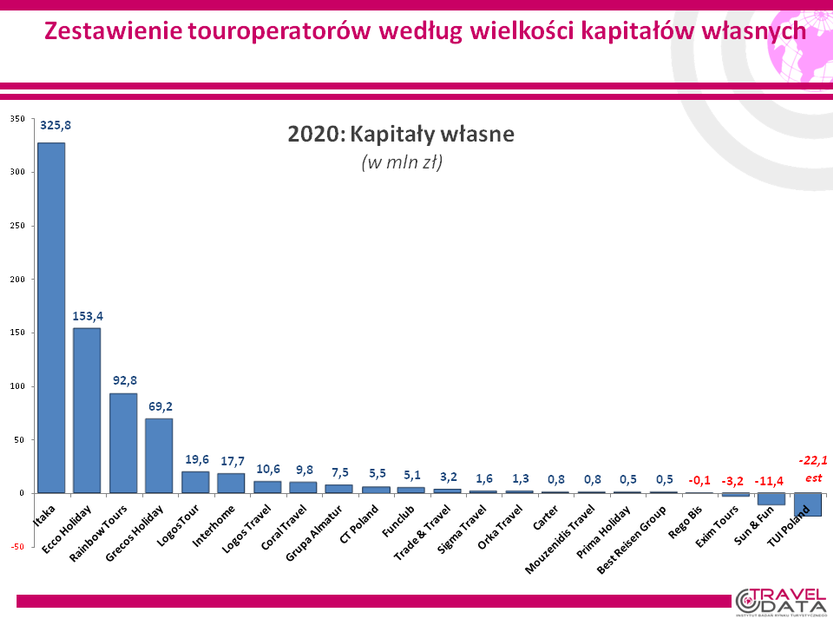

Niniejszy materiał przedstawia według podobnego schematu poziomy funduszy własnych czołowych organizatorów oraz występujące u nich relacje tych funduszy wobec wielkości przychodów ze sprzedaży imprez turystycznych.

Rok 2020 był dla turystyki wyjazdowej wyjątkowo niekorzystny z powodu drastycznych nieraz obostrzeń w podróżowaniu wywołanych pandemią koronawirusa. Wykazane w tym okresie straty u wszystkich bez wyjątku organizatorów z czołowej 12-

Miała ona jednakże charakter jedynie techniczny, zaś to czy relacja ta znajdzie się na odpowiednim poziomie ze względu na stabilność również w kolejnym roku, zdecydują głównie wyniki oraz osiągnięte poziomy sprzedaży imprez turystycznych w sezonie 2021.

TUI Poland niezmiennie w otoczce tajemnicy …

Sygnalizowanym już wcześniej problemem przeszkadzającym w skompletowanymi przedstawianiu danych o branży jest kontynuowana niechęć do ich udostępnienia przez czołowe obecnie krajowe biuro podróży, czyli TUI Poland. Jak już zaznaczaliśmy w poprzednich materiałach, mając do wyboru całkowite pominięcie tego organizatora w zestawieniu lub oszacowanie osiągniętych prawdopodobnie rezultatów biznesowych wybraliśmy tą drugą wersję. Również obecnie na podstawie przybliżonego zysku netto wyliczonego przy założeniu osiągnięcia podobnego poziomu rentowności jak średni u innych organizatorów (patrz poprzedni materiał), oszacowano poziom funduszy własnych organizatora i w kolejnym kroku również poziom ich relacji do wielkości sprzedaży imprez turystycznych.

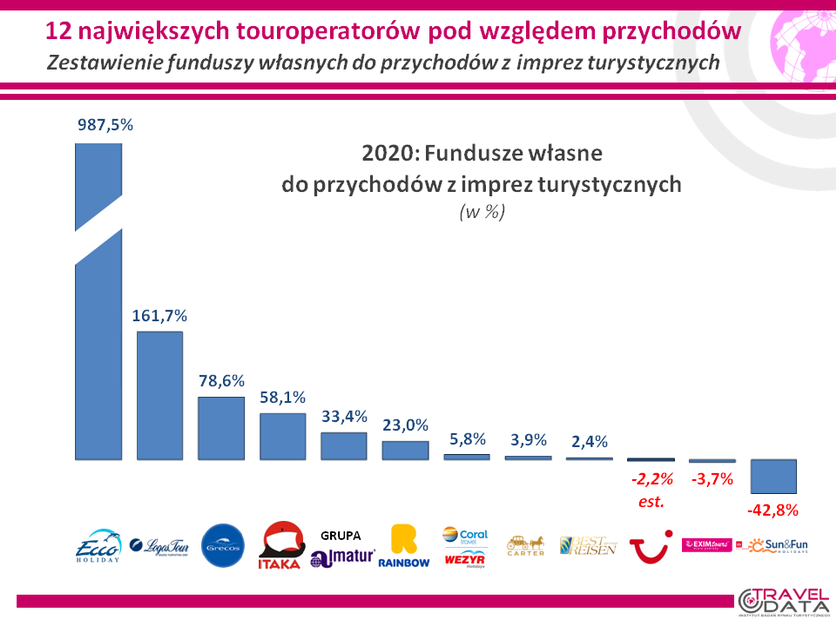

Kolejny wykres obrazuje relację funduszy własnych do wielkości przychodów ze sprzedaży imprez turystycznych u tych samych 12 touroperatorów

Zdecydowanie na czele znajduje się biuro Ecco Holiday z wyjątkowo wysokim wskaźnikiem, co jest technicznym efektem wspomnianych już wyżej bardzo wysokich funduszy własnych oraz obniżonej przez pandemię koronawirusa sprzedaży imprez turystycznych.

Wysokim wskaźnikiem wykazuje się też biuro Logos Tour, które pomimo wypłacania w ubiegłych latach dywidendy, nadal charakteryzuje się stosunkowo wysokimi funduszami własnymi finansującymi m.in. działalność hotelarską tego biura.

Kolejne miejsca zajmują w tym zestawieniu zaliczane do ścisłej czołówki liderów zorganizowanej turystyki wyjazdowej biura Grecos oraz Itaka.

Przy rozpatrywaniu najbliższych scenariuszy w zakresie stabilności finansowej poszczególnych biur podróży, jak też branży jako całości, należy mieć również na uwadze decyzyjny proces umorzeń części interwencyjnego wsparcia dla organizatorów turystyki, które otrzymali w ramach tzw. tarcz finansowych z Polskiego Funduszu Rozwoju (PFR).

Wskaźnik tego rodzaju, czyli relacja kapitałów podmiotu do rozmiarów prowadzonej przez niego działalności, należy do najlepiej oddających jego stabilność finansową, a co za tym idzie bezpieczeństwo jego klientów i kontrahentów. Podobne podejście (tyle, że zdecydowanie bardziej rozwinięte) stosuje się w systemie bankowym, gdzie wiodącą rolę odgrywają obligatoryjnie monitorowane relacje funduszy własnych do ryzyka wynikającego z rozmiarów prowadzonej działalności, czyli głównie z wielkości i jakości portfela kredytowego oraz udzielonych gwarancji.

W przypadku organizatorów ryzyko wynika głównie z rozmiarów działalności w zakresie organizowania i sprzedaży imprez turystycznych i związanych z tym typowymi ryzykami biznesowymi, ale też z szeregu różnych nieprzewidywalnych i ważnych dla turystyki zjawisk, jak katastrofy naturalne, niestabilność polityczna w krajach docelowych, czy zdarzenia o charakterze terrorystycznym.

Obecnie ryzyka dla klientów biur podróży, w razie jego niewypłacalności, zostały w dominującej mierze usunięte poprzez system obligatoryjnych gwarancji , które zobowiązani są wykupić organizatorzy, a w przypadku gdyby okazały się one niewystarczające, przez utworzony właśnie w tym celu Turystyczny Fundusz Gwarancyjny (TFG). Pozostały jedynie ryzyka niedogodności związanych z koniecznością przejścia procedury zwrotu wpłaconych środków lub poszukiwań alternatywnych wycieczek, gdyby niewypłacalność nastąpiła przed realizacją wykupionej imprezy.

Gwarancja zwrotu środków turystom nie oznacza, że kwestia stabilności organizatorów nie ma już znaczenia

Warto zauważyć, że nierozwiązane pozostały ryzyka dla kontrahentów biur podróży, w tym głównie hotelarzy oraz innych dostawców usług. Po części bierze się to z raczej słusznego założenia o minimum profesjonalizmu podmiotów, które wchodzą w relacje biznesowe z organizatorami turystyki lub z możliwości zwrócenia się przez nie z pytaniem o rzeczywistą kondycję danego organizatora do innych podmiotów, które mogą takiej odpowiedzi udzielić.

Podobnie rzecz ma się w systemie bankowym, gdzie gwarancje zwrotu środków obejmują jedynie konsumentów (osoby fizyczne) i to jedynie do określonej wielkości (najczęściej równowartości 100 tysięcy euro), natomiast pozostałe podmioty współpracują z bankami na własne ryzyko.

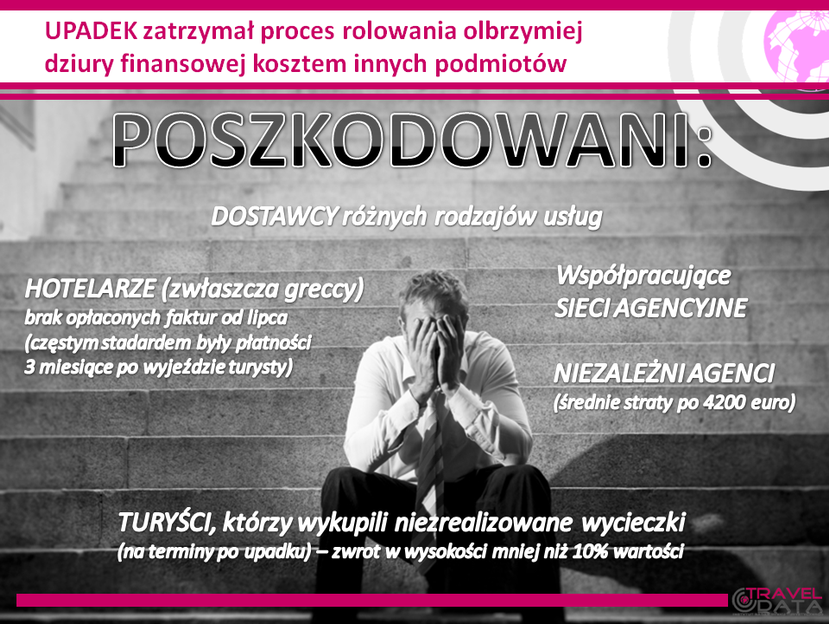

Przydatnym praktycznym przykładem szkód jakie może wyrządzić niestabilny touroperator, jest historia spektakularnego upadku drugiego co do wielkości europejskiego koncernu turystycznego czyli Thomasa Cooka (22 wrzesień 2019). Okazało się wówczas, że środków ze standardowego sytemu zabezpieczeń nie wystarczyło nawet na zwroty przedpłat klientów tego organizatora.

Aby uniknąć kosztownych i kompromitujących procesów o odszkodowania, które mogły poderwać zaufanie do całej branży turystycznej w Niemczech, brakujące środki w trybie interwencyjnym postanowił wyasygnować rząd federalny. W ten sposób za turystów, którzy wyjechali i zostały im przerwane wakacje lub nie zdążyli jeszcze wyjechać musieli zapłać również ci podatnicy, którzy z turystyką wyjazdową nie mieli nic wspólnego.

Bez pieniędzy zostali natomiast liczni kontrahenci Thomasa Cooka, którym nie przyszło do głowy pochylenie się nad rzeczywistą, a nie propagandą i medialną kondycją touroperatora. W tym miejscu chcieliśmy przypomnieć obrazujący ten temat slajd z tradycyjnej listopadowej prezentacji dotyczącej w tym przypadku turystycznego sezonu 2019 (blok tematyczny: Thomas Cook Group, upadek giganta -

Dla wyjaśnienia zdania na dole slajdu: właśnie z powodu drastycznego braku środków na pokrycie rekompensat dla klientów ostatecznie zgodził się na to rząd Niemiec ze środków budżetu federalnego.

Niewdzięczna rola monitorującego stabilność organizatorów turystyki

Przy tej okazji warto nawiązać do jednego z obszarów aktywności Instytutu TravelDATA jakim był monitoring i periodyczna ocena finansowej kondycji i stabilności organizatorów turystyki. Z reguły były to oceny trafne, a niewdzięczność tej roli polega na tym, że znaczna część tych podmiotów ma na temat własnej kondycji finansowej własne i całkowicie odmienne zdanie.

Najbardziej spektakularnym przykładem był tutaj upadły już Thomas Cook, przy czym przekonanie o względnie korzystnej sytuacji reprezentował nie tylko sam koncern, ale również główne światowe agencje ratingowe. Poniżej przedstawiamy czternasty slajd z tej samej listopadowej prezentacji dotyczący ocen ratingowych organizatora według wiodących agencji oraz ówczesnej oceny Thomasa Cook-

Dość drastyczne różnice pomiędzy ocenami agencji oraz Instytutem TravelDATA miały swoje główne źródło w tym, że te pierwsze prawdopodobnie uwzględniały w aktywach organizatora bilansową wartość tzw. goodwillu, a TravelDATA czyniła tak jedynie w niewielkiej części. Instytut w swoim podejściu kierował się doświadczeniami z krajowego podwórka, które (np. Alfa Star, Triada) wykazywały całkowitą bezużyteczność tej pozycji w przypadku popadnięcia organizatora turystyki w poważne tarapaty finansowe. O tej kwestii pisaliśmy w naszych wcześniejszych materiałach wielokrotnie.

Nękanie niezależnego opiniodawcy wcale nie należy w branży turystycznej do rzadkości

Niewdzięczność roli ostrzegającego przed ryzykownymi touroperatorami najlepiej zrozumieć właśnie na przykładzie Thomasa Cooka. TravelDATA wielokrotnie wskazywała na słabą i jeszcze systematycznie pogarszającą się kondycję koncernu.

Ktoś poczuł się jednak najwyraźniej urażony takimi ocenami i postanowiono w osobie (prawnej) Neckermann Polska sp. z o.o. o założeniu Instytutowi sądowej sprawy o stosowne (czytaj: monstrualne) odszkodowanie za niekorzystne i jego zdaniem nieuzasadnione opinie. Spółki-

Po okresie „burzy i naporu” organizator jednak nieoczekiwanie wycofał się i w ten sposób pozbawił branżę możliwości obserwacji ciekawego przebiegu tej skargi. Ciekawego tym bardziej, że rzeczony touroperator rzeczywiście upadł i do tego w dość mało eleganckim stylu, zostawiając z dnia na dzień na przysłowiowym lodzie bardzo znaczną liczbę do końca ufnych klientów i kontrahentów.

Wraca temat pandemii koronawirusa

Tym materiałem kończymy 4-

Znaczna poprawa w zakresie wskaźnika nowych infekcji nastąpiła zwłaszcza w Polsce, która w okresie minionych trzech tygodni przesunęła się na podium najlepszych pod tym względem monitorowanych europejskich krajów źródłowych i docelowych, ustępując miejsca tylko Albanii i Rumunii.

Wydaje się jednak, że najkorzystniejszy okres sukcesów w ograniczaniu pandemii nasz kontynent ma już z sobą, a ma to związek z rosnącym rozpowszechnianiem się nowych mutacji koronawirusa, czyli tzw. wariatami delta i delta+. Na razie nękają one głównie Wielką Brytanię, Hiszpanię i Portugalię, ale szersze objęcie nimi kolejnych krajów wydaje się jedynie kwestią czasu.

W ten sposób koronawirus wraca na arenę europejskiej turystyki w roli ważnego rozgrywającego, a nawet z aspiracjami na ponowne objęcie głównej roli w kształtowaniu koniunktury w europejskiej turystyce wyjazdowej.

Miedzy innymi z tego powodu planujemy od tego tygodnia (prawdopodobnie od piątku) powrót do stałego monitorowania aktualnej sytuacji epidemicznej w głównych europejskich krajach źródłowych oraz najważniejszych krajach docelowych, czyli będących celem turystycznych wyjazdów wypoczynkowych dla mieszkańców naszego kontynentu.

Zachęcamy wszystkich związanych z turystyką do czytania naszych opracowań i materiałów.

Zespół Instytutu Badań Rynku Turystycznego TravelDATA i www.wczasopedia.pl

Tekst oraz wykresy zostały przygotowane w celach wyłącznie informacyjnych i nie stanowią analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zmianami).

Autorzy działali z należytą starannością i rzetelnością, nie ponoszą jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu i wykresów oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.