Wiadomości - Wczasopedia.pl

Menu główne

- Wczasopedia

- Touroperatorzy

- Destynacje

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

Rok 2012 w turystyce - koniec spekulacji, początek analiz

Agenci, którzy chcą prowadzić biznes z sukcesem powinni patrzeć na dane ULC o rynku, wiedzę o touroperatorach czerpać z KRS-

Rynek zagranicznej turystyki wyjazdowej bardzo negatywnie wyróżnia się na tle innych branż tym, że informacja o nim jest szczególnie niskiej jakości. Można nawet powiedzieć, że zamiast informacji przeważa w niej dezinformacja. Z całą pewnością nie przysparza jej to chwały, a jest wręcz, między innymi, przyczyną lekceważącego traktowania biznesu turystycznego i ludzi w nim pracujących przez świat zewnętrzny.

Aby odwrócić tę tendencję turystyka powinna prezentować się w mediach jako branża lepiej zorganizowana i sparametryzowana. Poruszać nie tylko lekkie i atrakcyjne dla turystów tematy. Dlatego też ustaliliśmy na początku zeszłego roku z redakcją Turystyki.rp.pl, że jako autor będę publikował niezbyt często, ale za to będę poruszał tematy poważniejsze i wymagające często wiedzy spoza wąsko pojętej branży turystycznej lub informacji z mediów zagranicznych. Są to z reguły teksty może trudniejsze w odbiorze, ale za to poszerzające wiedzę zainteresowanych poza to, co zazwyczaj mogą przeczytać w mediach ogólnych, a nawet branżowych.

Z panem Arturem Grocholskim, prezesem Ogólnopolskiego Stowarzyszenia Agentów Turystycznych uzgodniliśmy z kolei, że podczas pierwszego kongresu tej organizacji, 25 stycznia tego roku, przedstawię wykład o ogólnej problematyce agencyjnej. Miał on formę trzyczęściowej prezentacji, z których pierwszą – rok 2012 w zagranicznej turystyce wyjazdowej – omawiam poniżej.

Wykład porządkuje wiedzę o właśnie zakończonym roku w turystyce wyjazdowej, czyli w głównym obszarze, w którym zawodowo obracają się agenci.

ULC wykłada karty

Sytuacja biznesowa jest dla każdej branży ekscytującym tematem, stąd też tak wielu chętnych do różnych szacunków i przymiarek w turystyce, choć akurat w niej stosunkowo łatwo o potknięcie. Najbardziej popularnym materiałem, bo nader często rozpowszechnianym przez rozmaite media, są raporty Polskiego Związku Organizatorów Turystyki (PZOT) bazujące na danych z systemu rezerwacyjnego MerlinX, choć na rynku można też spotkać statystyki spółek Travelplanet i Enovatis (wakacje.pl, easygo.pl), czasem Instytutu Turystyki, jak również szacunki i przewidywania rozmaitych osób pracujących w branży. Silną grupą byli również turystyczni agenci, którzy nadzwyczaj często nie zgadzali się (na forach) z wysokimi wzrostami sprzedaży prezentowanymi w raportach PZOT.

O tym, kto miał rację, a kto fantazjował, zadecydować mogły tylko oficjalne statystyki Urzędu Lotnictwa Cywilnego, które traktować należy jako rozstrzygające i wiarygodne źródło danych o lotniczych wycieczkach czarterowych, dominującym elemencie turystyki wyjazdowej, i dzięki czemu przesądzają o obrazie branży jako całości.

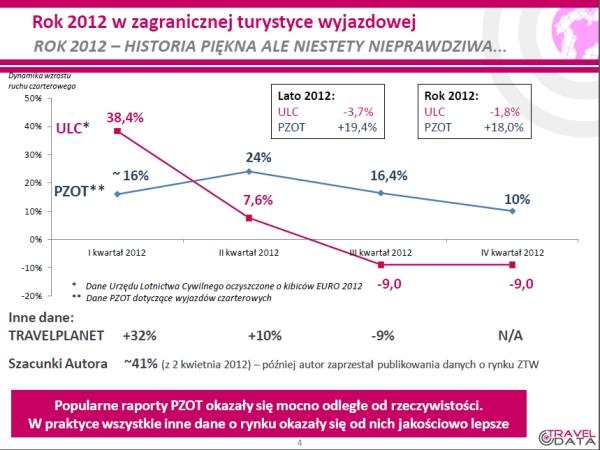

W połowie stycznia ULC podał dane pokazujące ruch pasażerów samolotów czarterowych za trzy kwartały 2012 roku. Ważne: A ponieważ znane są również częściowe dane za czwarty kwartał, to można śmiało uznać, że wiadomy jest już prawdziwy obraz rynku z odchyleniem nie większym zapewne niż jeden procent. Sens mają od tej pory jedynie merytoryczne analizy tego, co się stało.

Agenci mieli rację!

Nie widać żadnych wzrostów -

Na powyższej tablicy widać wyraźnie, że (oczyszczone z czarterów niebędących ruchem turystycznym, jak np. przyloty kibiców na mecze Euro 2012) rok 2012 zakończył się małymi spadkami, rzędu 1,5 – 2 procent, a nie dynamicznym, 18-

Również we wszystkich kwartałach odchylenia danych z raportu od danych podanych przez ULC (ostatni bazuje na razie na danych częściowych) są bardzo znaczne i średnio przekraczają 20 procent. Najważniejszy w turystyce wyjazdowej sezon letni zakończył się ponad trzyprocentowym spadkiem, podczas gdy raporty MerlinaX/PZOT-

Na dodatek dane podawane przez inne źródła, jak Travelplanet, czy Enovatis (w zakresie rozkładu ruchu na poszczególne kierunki), okazały się zdecydowanie prawdziwsze od danych z raportów, a za to całkiem bliskie statystykom urzędowym.

Z danych ULC wynika, że odchylenia wspomnianych raportów wystąpiły prawie we wszystkich porównywalnych obszarach i czasami przybierały monstrualne wręcz rozmiary.

O ile w ruchu czarterowym, jak wspomniano, średnio przekraczały one nieco 20 procent, o tyle w danych szczegółowych były już zdecydowanie większe. A oto przykłady rozbieżności:

dynamika w procentach PZOT ULC

Lotnisko Katowice +21.1 -

Grecja -

Turcja +28,6 -

Obrazowo można powiedzieć, że jeśli prognozy są strzałami do tarczy, w której dziesiątką są dane ULC, to o ile Travelplanet i Enovatis trafiają w siódemkę lub ósemkę, a inni powiedzmy średnio w piątkę, to MerlinX/PZOT regularnie strzela poza tarczę.

Jest to, niestety, porażka tych raportów, które zamiast być najlepszym źródłem informacji okazały się najbardziej odległe od rzeczywistego obrazu rynku turystyki wyjazdowej w zakresie jego wielkości, dynamiki, podziału na kierunki i lotniska zagraniczne ze wszystkich zabierających głos w tym zakresie.

A już w ogóle nieroztropne jest zabieranie głosu przez MerlinX/PZOT na temat wielkości ruchu czarterowego na poszczególnych krajowych lotniskach. W efekcie media, powołując się na to źródło, kolportują dane zupełnie niezgodne z informacjami dostarczanymi przez porty lotnicze oraz ULC.

Co cię stało?

Raporty nie miały szans w żaden sposób zgodzić się z rzeczywistością, ponieważ zawierały grzech pierworodny, polegający na bardzo małej reprezentatywności danych, która tylko przy wyjątkowym szczęściu mogła nie doprowadzić do klęski. Reprezentatywność jest bowiem głównym orężem skuteczności metod statystycznych.

Dla zbadania preferencji wyborczych Polaków z błędem mniejszym niż trzy procent wystarczy grupa 1000 respondentów, ale muszą to być osoby dobrane w sposób reprezentatywny. Ten tysiąc osób da lepszy wynik niż przebadanie 50 procent uprawnionych do głosowania, czyli powiedzmy 14 milionów Polaków, ale wybranych w sposób niereprezentatywny, czyli powiedzmy tylko z północnej połowy Polski.

Wiceprezes Rainbow Tours, Remigiusz Talarek twierdzi: „Raporty obarczone są sporym błędem, bo MerlinX nie rejestruje sprzedaży takich biur, jak TUI i Rainbow Tours (...). To są więc dane fragmentaryczne. Traktuję je głównie jako wynik reprezentatywny dla Itaki i kilku innych mniejszych biur"

I właśnie tu jest pies pogrzebany. MerlinX nie obejmuje bowiem rezerwacji firmy numer dwa na rynku turystyki wyjazdowej, czyli TUI, numeru trzeciego, czyli Rainbow Tours, większej części sprzedaży biura podróży numer cztery, czyli Wezyr Holidays oraz więcej niż połowy największego touroperatora, czyli biura Itaka. To właśnie przesądziło o braku reprezentatywności, a w konsekwencji o porażce.

Kiedy wzrost, a kiedy spadek

Autor już w swoim pierwszym tekście w portalu Turystyka.rp.pl z 9 stycznia 2012 roku („»Greckie«" statystyki pod znakiem zapytania") postawił tezę, że raporty te mocno rozminą się z rzeczywistością. Tak też się stało. Nie dlatego, że autor jest jakimś jasnowidzem, lecz dlatego, że zajmował się kiedyś statystyką i zna jej podstawowe zasady.

Ten slajd pokazuje, że rok 2012 miał dwa całkowicie różne okresy. Pierwsze pięć miesięcy było czasem dużych wzrostów (w stosunku do roku 2011) będących efektem odreagowania arabskiej wiosny z roku poprzedniego (pierwszy kwartał) oraz na bardzo dobrej majówce spowodowanej korzystnym układem dni wolnych od pracy. Niestety, wzrosty te skończyły się wraz z nadejściem Euro 2012, ponieważ mecze okazały się ewidentnym konkurentem dla turystycznych wojaży.

W trzecim kwartale mieliśmy liczne upadłości touroperatorów oraz pewne zamieszanie na rynku przewoźników czarterowych, które zdezorientowały część klientów i odstraszyły ich od decyzji zakupu wycieczek. Dużą rolę w spadkach czarterów odegrały też wyraźne już oznaki pogorszenia się sytuacji ekonomicznej kraju, w tym bardzo groźne zjawisko pierwszego od 20 lat spadku płac realnych w polskiej gospodarce. W czwartym kwartale dominowały obawy klientów związane z rozpowszechnioną wiedzą o znaczącym spowolnieniu. Autor dopuszcza możliwość, że spadek czarterów mógł być nawet większy niż 9 procent oszacowane na podstawie częściowych danych i uwidocznione na poprzednim slajdzie.

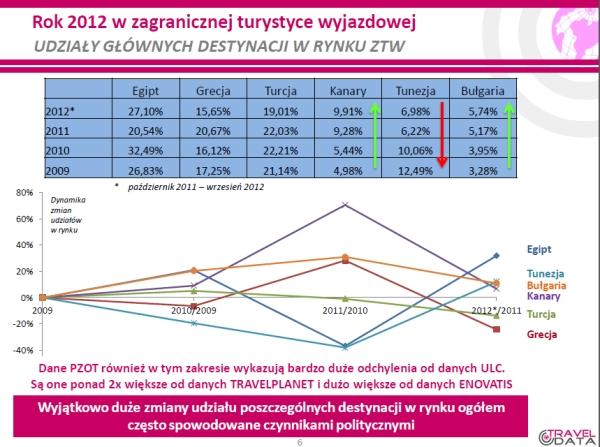

Slajd pokazuje ewoluowanie udziałów głównych kierunków wakacyjnych wyjazdów. Ponieważ nie ma jeszcze oficjalnych danych za czwarty kwartał 2012 roku, dane za ostatni rok pokazano w układzie październik 2011 -

OSAT gwarantem obrony interesów

Wykres poniżej pokazuje natomiast bardzo dużą dynamikę zmian udziałów poszczególnych kierunków, które w dużej części spowodowane są niepokojami w krajach północnej Afryki. Te problemy są katalizatorem szybkiego wzrostu udziału Wysp Kanaryjskich i Bułgarii w sprzedaży, co uwidaczniają zielone strzałki nieprzerwanego wzrostu w tabelce na górze.

Przy okazji widać, jak trudną branżą do planowania jest turystyka wyjazdowa skoro dynamika rocznych zmian głównych grup produktów (kierunków) sięga kilkudziesięciu procent. Tak duże zmiany w innych branżach są zjawiskiem niezwykle rzadkim.

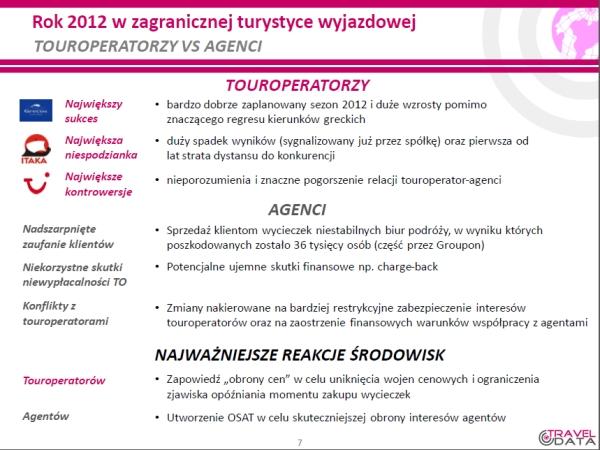

Slajd pokazuje wstępne subiektywne odczucia autora w zakresie istotniejszych zjawisk na rynku turystyki wyjazdowej w niedawno zakończonym roku 2012.

Sukces Grecosa wzmacnia fakt, że pomimo znacznego spadku rynku greckiego sygnalizuje on spore wzrosty oraz przyzwoity wynik finansowy. Bardzo duże wzrosty sygnalizuje również Wezyr, ale bazują one zarówno na spadkowym rynku tureckim, jak i na wzrostowym rynku egipskim.

Niespodzianka lidera rynku, czyli Itaki polega na tym, że jej 7-

Dla środowiska agentów turystycznych w 2012 ważna jest widoczna i wzrastająca aktywność OSAT-

W środowisku organizatorów ważna wydaje się próba wprowadzenia koncepcji „obrony cen", co ma zapobiec rozprzestrzenianiu się szkodliwego zjawiska opóźniania momentu zakupu wycieczek i wzrostu znaczenia last minute.

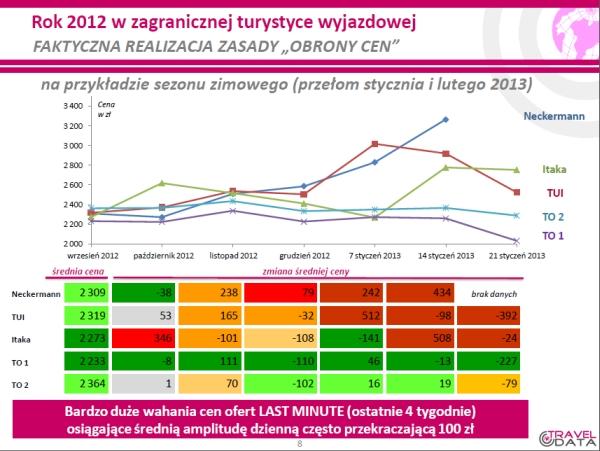

Slajd pokazuje ewolucję zmian cen produktów tygodniowych dla sezonu zimowego (średnie ważone udziałem w rynku ceny w pięciu kategoriach wycieczek, czyli Egipt – wybrzeże Morza Czerwonego all inclusive, Synaj all, Wyspy Kanaryjskie all oraz HB, Tunezja all) na okres ferii dla województwa mazowieckiego, notowane od początku września 2012 do 21 stycznia 2013.

Wykresy uwidaczniają, jak zmieniały się ceny u poszczególnych touroperatorów wraz ze zbliżaniem się momentu realizacji wycieczki. Na początku września ceny były bardzo podobne. Itaka podniosła je jednak znacznie w październiku (stała się wtedy najdroższa – zwyżka o 346 złotych i zmiana koloru z zielonego na czerwony), potem systematycznie obniżała ich poziom do wielkości bardzo atrakcyjnych na początku stycznia, po czym ponownie mocno podniosła je w górę. Ceny last minute były więc wysokie, choć wcześniej wycieczki systematycznie taniały.

TUI postępowało odwrotnie niż rywal -

Neckermann dość systematycznie podnosił ceny, w końcowej fazie był już bardzo drogi, a w końcówce w ogóle wycofał oferty.

Co bardzo ważne dla późniejszych rozważań (w następnych częściach omawiania materiałów z kongresu OSAT-

Dokładniej będzie można poznać ewolucję cen w rozbiciu na poszczególne kierunki w rankingach konkurencyjności ofertowej, które zostaną opublikowane później.

Brakuje optymizmu

Ostatni slajd (w tej części prezentacji) traktuje o czynnikach mających istotny wpływ na koniunkturę w turystyce wyjazdowej w tym roku. Na osi pionowej jest odzwierciedlona siła wpływu (dodatnia lub ujemna) danego czynnika, a na poziomej orientacyjne natężenie danego czynnika w stosunku do normy. Czynniki są podzielone na będące skutkiem wydarzeń w kraju i za granicą.

Autorowi najbardziej groźne wydają się stabilizacja (lub nawet spadek) płac realnych, choć czynnik ten wyczerpał się już w znacznym stopniu w okresie wakacyjno–jesiennym, kiedy był odpowiedzialny za dużą część spadków w turystyce oraz spadek optymizmu konsumenckiego, którego spadki właśnie trwają i mogą jeszcze trochę potrwać. W tym zakresie Ipsos (duża firma badawcza prowadząca monitoring w ponad 80 krajach) donosi: „Optymizm Polaków mierzony wskaźnikiem WOK spadł w grudniu o ponad 6 pkt. osiągając poziom 71,95 pkt. To najniższy poziom w tym roku i jeden z najniższych w ponad dwudziestoletniej historii tego pomiaru". Pomiar ten potwierdziły kilka dni temu dane o większym od przewidywań spadku sprzedaży detalicznej.

Z czynników zagranicznych wydaje się, że największy ujemny wpływ na wyjazdy może mieć niestabilna sytuacja na najpopularniejszym kierunku wyjazdów Polaków, czyli Egipcie.

Przedstawione na wykresie czynniki raczej powinny towarzyszyć nam w bieżącym roku, ale nie muszą. Ich wpływ może być różny, jednak lepiej i pragmatyczniej jest przyjąć, że traktowane łącznie, raczej nie będą sprzyjać turystyce przynajmniej w pierwszej połowie roku.

Agentom pod rozwagę

20 grudnia sąd gospodarczy ogłosił upadłość likwidacyjną spółki Adriatyk. Zapewne tym razem nie ma poszkodowanych, bo spółka przestała być touroperatorem już kilka miesięcy wcześniej. Ale znamienne jest, że nie złożyła ona sprawozdań w Krajowym Rejestrze Sadowym i dlatego oznaczona była w ratingu biur podróży ostrzegawczym kolorem żółtym. Nie tylko bowiem złe wyniki w sprawozdaniach, ale również ich brak stanowi ryzyko dla klientów i kontrahentów biur podroży.

Sytuacja ta potwierdziła się już wielokrotnie w wypadku niemal wszystkich niewypłacalności, których doświadczyliśmy w ubiegłym roku.

Tymczasem ciągle spotykamy rozmaite firmy lub osoby, które usiłują wmówić innym, że dane te są lichej wartości i mało przydatne. Gdy słyszymy takie stwierdzenia, od razu powinno zapalić się nam w głowie czerwone światełko. Rzadko są to bowiem nieświadomi malkontenci -

Nie inaczej było w najbardziej dotychczas znanym wypadku podawania bzdurnych, nigdzie niepotwierdzonych danych, ale za to kolportowanych szeroko przez media, a jednocześnie omijania szerokim łukiem KRS-

Andrzej Betlej

- Rainbow – na drodze do efektywności i różnorodności

- Ratingi biur podróży 2018 – dziewięć ocen w górę, trzy w dół, 8 zmian perspektywy

- Exim Tours z nowym ratingiem

- Powrót do turystycznego raju? Czy Tunezja znów będzie hitem wyjazdowym dla Polaków?

- Rainbow – nowe perspektywy wzrostu wartości...

- Polska B pomoże turystyce

- Ratingi 2017 – Liderzy zwiększają przewagę

- Rainbow – przystanek przed dalszym wzrostem wartości?

- ITAKA kupuje Novaturas

- Baszczyński: Nad Bałtykiem tkwi ogromny potencjał

- Nowa strona biura podróży Funclub

- Ratingi biur podróży 2017: Jak oni to robią cz. II

- Ratingi biur podróży 2017: Jak oni to robią

- Prezes Grecosa: Grecja wróciła do pierwszej ligi

- Itaka ucieka konkurencji