Wiadomości - Wczasopedia.pl

Menu główne

- Wczasopedia

- Touroperatorzy

- Destynacje

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

Ranking konkurencyjności ofert - lato 2013

Wezyr Holidays ma najtańsze wyjazdy na wakacje, jeśli wziąć pod uwagę ceny i jakość oferowanych hoteli. Z dużych biur podróży liderami są TUI Poland i Itaka -

Sezon letni 2013, który początkowo zapowiadał się zaledwie jako dość niepewny, po pierwszych, fragmentarycznych danych z dwóch pierwszych miesięcy przedsprzedaży przyniósł jednak falę sporego niepokoju. Obecnie wydaje się już, że może on być dużo trudniejszy aniżeli przewidywała to większość żywotnie zainteresowanych tym osób.

Zasadniczą przyczyną takiego stanu rzeczy jest słabnąca gospodarka i związany z tym duży spadek optymizmu wśród konsumentów.

Skalę rzeczywistych spadków sprzedaży niełatwo jest ocenić, ponieważ chyba nigdy nie mieliśmy tak rozbieżnych danych o sprzedaży pochodzących z różnych źródeł. O ile w systemie MerlinX niedawno zagościły duże spadki, o tyle niektórzy z touroperatorów sygnalizują wręcz bardzo wysoką dynamikę wzrostu sprzedaży.

W tych źródłach danych nie ma jednak sprzeczności. Po prostu dominującej części sprzedaży obu tych touroperatorów system rezerwacyjny MerlinX nie rejestruje.

Również, jeśli chodzi o strukturę geograficzną sprzedawanych wycieczek, rozbieżności są poważne. MerlinX sygnalizuje udział Egiptu na poziomie kilkunastu procent, podczas gdy portal Easygo.pl na poziomie czterdziestu kilku, czyli trzykrotnie większym.

Za to dwudziestoprocentowy udział Grecji w systemie MerlinX, w portalu materializuje się na poziomie około 7 procent, czyli akurat trzykrotnie mniejszym.

Czy touroperatorzy przewidzieli spowolnienie?

Mimo że na rynku o możliwości słabego sezonu nie mówiono zbyt wiele, trudno jest przypuszczać, że touroperatorzy, szczególnie więksi, , nie brali takiego wariantu pod uwagę. Niemniej jednak wszystko jest możliwe. Dlatego tak interesujące jest obserwowanie cen, jakie na początku przedsprzedaży biura podróży zaproponowały klientom oraz, jak będą je kształtować później, dostosowując do bieżącej sprzedaży. Nie można też wykluczyć znaczącego dostosowywania programów, gdyby sprzedaż istotnie różniła się od pierwotnych założeń touroperatorów.

Ceny z początku przedsprzedaży są dodatkowo ważne, gdyż część touroperatorów w tym sezonie solennie obiecała klientom i agentom, że nie będzie sprzedawać w kolejnych miesiącach tych samych produktów taniej (z wyjątkiem last minute). Jak z tych obietnic się wywiążą – zobaczymy. Na razie, w obliczu przebiegów cenowych ofert zimowych (zostaną przedstawione niebawem) oraz słabych perspektyw na sezon letni, wydaje się, że nie będzie to wcale takie łatwe.

Udoskonalona metodologia

Metodologia rankingu konkurencyjności ofertowej jest w najważniejszych kwestiach taka sama jak zostało to opisane 17 września w pierwszej jego edycji, która dotyczyła końcówki poprzedniego sezonu letniego.

Główna zmiana polega na tym, że przy wyliczaniu ostatecznych cen skorygowanych dla porównywanych touroperatorów, zwykłe średnie z poszczególnych kierunków zastąpiono średnimi ważonymi, stosownie do wielkości ruchu turystycznego na tych kierunkach. Odpowiednie dane dotyczące wielkości ruchu wymienione są na czwartej stronie pierwszego z wymienionych materiałów. Ta sama zasada dotyczy również wskaźników oceny jakości hoteli dokonywanych przez turystów.

Przy okazji autor jeszcze raz przypomina, że metodologia uwzględnia jakość obiektów hotelowych.

Więcej kierunków i zmiana aktorów

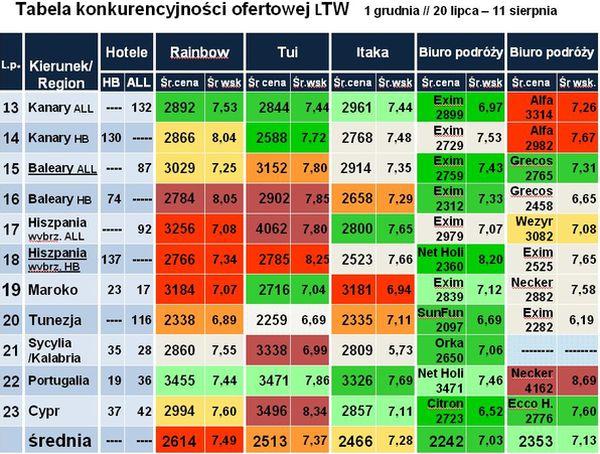

Jeśli chodzi o badany zestaw kierunków to zwiększono ich liczbę do siedemnastu, a po dodatkowym uwzględnieniu, tam gdzie to jest rzeczywiście istotne, również obu głównych wersji wyżywienia, otrzymano w rezultacie 23 badane wielkości. Nowymi kierunkami są Maroko, Cypr, Sycylia/Kalabria, oraz wyspy greckie (oprócz uwzględnianych już wcześniej Krety i Rodos), a także grecki interior (łącznie z Thassos)

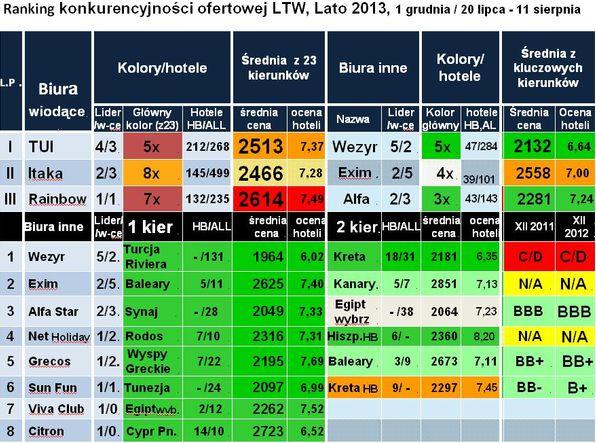

Kolejną ważną modyfikacją jest zastąpienie w wiodącej trójce touroperatorów Neckermanna Polska biurem podróży Rainbow Tours, które w międzyczasie stało się istotnie bardziej reprezentatywne ze względu na znacznie większy obecnie rozmiar działalności oraz większą dynamikę rozwoju przy jednocześnie porównywalnym zróżnicowaniu oferowanych kierunków wyjazdów.

W ten to sposób trójka wiodących biur obejmuje lidera turystycznego rynku, Itakę, wicelidera TUI Poland oraz posiadacza mocnej trzeciej pozycji, czyli Rainbow Tours.

Sam środek wakacji

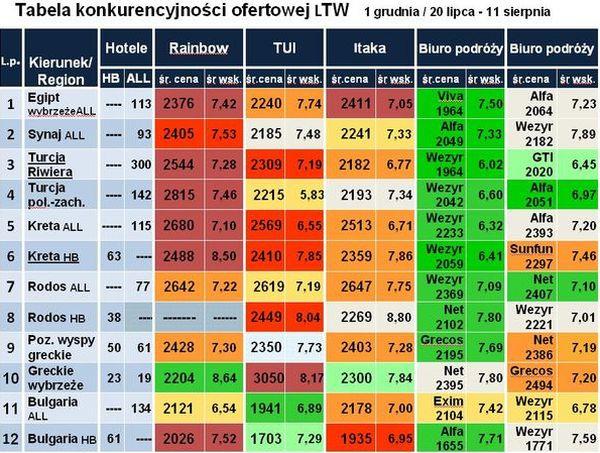

Badanie obejmuje środek sezonu wakacyjnego, czyli trzecią dekadę lipca oraz pierwszą sierpnia i przeprowadzone zostało w 30 listopada – 1 grudnia, czyli wtedy kiedy zdecydowana większość biur podróży wprowadziła już swoje oferty letnie do sprzedaży. Ważniejszymi nieobecnymi było jedynie, bardzo zwykle konkurencyjne, biuro 7islands, a biuro Grecos nie ukazywało jeszcze pełnej oferty (obecnie jest ona szersza i lepsza).

W rezultacie badania otrzymano dwie tabele prezentujące zestawienia średnich skorygowanych cen hoteli oraz średnie wskaźniki jakości hoteli dla touroperatorów w 23 badanych obszarach (czyli w sumie 230 wielkości).

Trzecia tabela obejmuje zestawienie najbardziej konkurencyjnych biur. Zmodyfikowano je nieco, aby ukazać, obok trzech biur wiodących, również trzy najbardziej konkurencyjne biura pozostałe, otrzymując w ten sposób niejako sześciu wiodących dostarczycieli najbardziej atrakcyjnych i/lub zdywersyfikowanych ofert dla klientów.

Ponieważ jest to pierwsze badanie konkurencyjności ofert na lato 2013 r., nie można w jego ramach odnieść się jeszcze do wielkości poprzednich. Siłą rzeczy można poczynić jedynie ogólne komentarze nawiązujące również do sezonu lato 2012, kiedy to badania nie były jednak tak szczegółowe.

Itaka i TUI prawie łeb w łeb

Wśród wiodących biur najwięcej najlepszych miejsc (lidera lub wice-

Jest to znak zmieniających się czasów. TUI oficjalnie aspirujące do roli lidera, musi wyjść naprzeciw bardziej masowego klienta i zaoferować mu tym samym wycieczki z półki o niższych cenach, nawet jeśli ma się to odbyć kosztem pewnego obniżenia jakości. Z kolei Itaka na spotkaniach z agentami oświadcza, że nie jest jej celem sprzedawać najtaniej, a co więcej, że będzie konsekwentnie bronić racjonalnych cen.

Na statystyczne efekty takich koncepcji nie trzeba było długo czekać. Podczas gdy jeszcze w drugim kwartale 2012 r. średnia ważona cen była w TUI o 250 złotych wyższa od odpowiedniej średniej Itaki (zwykła średnia o 280 złotych), o tyle w grudniu różnica ta zmalała do zaledwie 47 złotych. Szybko zbliżają się do siebie również średnie współczynniki jakości hoteli. Przewaga TUI zmalała tu odpowiednio z ponad pół punktu do zaledwie 0,09, czyli do wartości nieznacznych.

TUI zadbało w pierwszej fazie o szczególnie atrakcyjne propozycje na Wyspach Kanaryjskich i w Bułgarii. Jeżeli jednak ktoś ma wrażenie, że generalnie ceny TUI są niższe od cen Itaki, to to nie jest daleki od prawdy. Autor zdradzi, że w badaniach dotyczących cen posezonowych TUI jest już wyraźnym liderem. To badanie dotyczy jednak wakacji, a tu sytuacja jak na razie jest bardzo wyrównana.

Sprzedaż Rainbow lepsza niż ceny

Rainbow Tours odstaje pod względem cen, choć niewiele, od obu bezpośrednich konkurentów. Może to budzić pewne zdziwienie, bo w opinii agentów, jego wyjazdy sprzedają się najlepiej, a dane o przedsprzedaży opinie te potwierdzają.

W tym miejscu należy jednak wyjaśnić, że badanie pochodzi z przełomu listopada i grudnia, a Rainbow zaczął przedsprzedaż bardzo wcześnie i w tym okresie był już po jednej podwyżce, której dokonał w okolicy połowy listopada. A w listopadzie sprzedaż była u niego największa. Oznacza to, że w tym kluczowym okresie ceny rywali nie różniły się istotnie.

Dodatkowym ważnym czynnikiem jest też to, że Rainbow tradycyjnie jest bardzo dobrze postrzegany przez klientów, a jego średnie ważone notowania w rankingach konsumenckich znacząco przewyższają oceny obu jego rywali. Jego wskaźnik należy do najwyższych i wynosi 4,46, podczas gdy rywale majaą je na przeciętnym poziomie (TUI -

Wezyr w żółtej koszulce lidera

Jeżeli weźmiemy pod uwagę wszystkie biura, czyli zarówno duże, średnie, jaki i małe, to bezwzględnym liderem niskich cen okazuje się Wezyr Holidays, który chociaż ma również siedem wskazań (czyli tyle co TUI), to zajął więcej razy pierwsze miejsce. Nie ma on wprawdzie propozycji na wszystkich kierunki, ale tam gdzie oferuje wycieczki jest wyjątkowo konkurencyjny. Jego średnie ceny są niższe od cen „trójki" o 230 złotych, a średnia ważona, aż o ponad 350 złotych. Szczególna przewaga w tej drugiej kategorii wynika z tego, że Wezyr jest szczególnie atrakcyjny na kierunkach, które mają duże znaczenie w turystyce wyjazdowej, jak Turecka Riwiera i Kreta.

Wezyr był już bardzo atrakcyjny cenowo w lecie 2012, co zapewniło mu wraz z TUI pozycję lidera w dynamice wzrostu. Widać wyraźnie, że firma ta będzie prowadziła mocną ekspansję w ślad za zmieniającymi się preferencjami rosyjskich turystów, przy których pomocy może uzyskiwać duże korzyści skali (jako członek grupy OTI Holding). Czas bezwzględnej dominacji Turcji i Egiptu w jego ofercie powoli się kończy. Zaznaczy się teraz większy udział Grecji (Rodos, Kos, Kreta), a później jego ekspansja przesunie się wraz ze stopniowym odkrywaniem przez Rosjan nowych kierunków letniego wypoczynku, na zachód.

Wezyrowi dodatkowo pomaga fakt, ze oferuje on agentom atrakcyjne stawki prowizyjne i dla niektórych jawi się jako panaceum na przetrwanie ciężkich czasów w turystyce. Jego słabym punktem jest stosunkowo niska jakość hoteli w niższych półkach cenowych, choć obiektów pięciogwiazdkowych w ofercie również mu nie brakuje.

Exim – dobry tam gdzie są Niemcy

Konkurencyjnością ofert wyróżnia się też Exim Tours, który jakimś dziwnym trafem ma dobrą ofertę akurat na tych kierunkach, na których zwykle prym wiodą koncerny niemieckie, czyli w Bułgarii oraz na Balearach, Wyspach Kanaryjskich i wybrzeżu Hiszpanii. Być może mamy tu już do czynienia z wpływem związków tego biura z kapitałem niemieckim (koncern REWE). To jednak temat na oddzielny materiał.

Alfa Star to tradycyjnie głównie Egipt

Tradycyjnie dobrą ofertę pod względem cen ma w Egipcie Alfa Star. Ale czasami również na innych kierunkach. Biuro ma być może jednak generalnie zbyt dużą egipską ofertę w stosunku do popytu, co widać od czasu do czasu po mocno przecenionych ofertach last minute na wyjazdy zimowe.

Z pozostałych biur wyróżniły się oferty Net Holiday, dla którego jest to debiut i zapewne chce w ten sposób zaznaczyć swoją obecność, a także Grecosa, który może jeszcze poprawić swoją pozycję w następnych badaniach, ostatnio uzupełniał bowiem swoją ofertę.

Specjaliści kontra dziesięcioboiści

Na koniec jeszcze ważne nawiązanie do środowego tekstu i akapitu na jego czwartej stronie pod śródtytułem „Mistrz jednej dyscypliny lepszy od dziesięcioboisty".

Zestawienia i ich kolorystyka pokazują wyraźnie, że specjaliści w danych kierunkach są sporo atrakcyjniejsi cenowo od touroperatorów dużych, dysponujących zróżnicowaną ofertą wypoczynku w wielu krajach. Różnica na ich korzyść w stosunku do średnich ofert „trójki" wyniosła w grudniu 235 złotych. Była to jednak różnica i tak dużo mniejsza niż w wypadku oferty lato 2012 sprzedawanej w okresie kwiecień – czerwiec, gdy wynosiła ona około 400 złotych. Pamiętać jednak należy, że dużo wyższe ceny stosowało wtedy TUI, co zawyżało średnią „trójki".

Tak czy owak różnica jest spora i klienci mogliby mieć powody do zadowolenia, a i agentom różnice w stawkach prowizyjnych pomiędzy dużymi i średnimi oraz mniejszymi biurami z nadwyżką rekompensują niższe ceny. Z takimi podmiotami wiąże się jednak mniejsza przejrzystość, a więc i większe ryzyko, o czym boleśnie przekonało się 36 tysięcy turystów dotkniętych w minionym roku skutkami niewypłacalności kilkunastu touroperatorów.

Andrzej Betlej

- Rainbow – na drodze do efektywności i różnorodności

- Ratingi biur podróży 2018 – dziewięć ocen w górę, trzy w dół, 8 zmian perspektywy

- Exim Tours z nowym ratingiem

- Powrót do turystycznego raju? Czy Tunezja znów będzie hitem wyjazdowym dla Polaków?

- Rainbow – nowe perspektywy wzrostu wartości...

- Polska B pomoże turystyce

- Ratingi 2017 – Liderzy zwiększają przewagę

- Rainbow – przystanek przed dalszym wzrostem wartości?

- ITAKA kupuje Novaturas

- Baszczyński: Nad Bałtykiem tkwi ogromny potencjał

- Nowa strona biura podróży Funclub

- Ratingi biur podróży 2017: Jak oni to robią cz. II

- Ratingi biur podróży 2017: Jak oni to robią

- Prezes Grecosa: Grecja wróciła do pierwszej ligi

- Itaka ucieka konkurencji