Wiadomości - Wczasopedia.pl

Menu główne

- Wczasopedia

- Touroperatorzy

- Destynacje

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

Z cyklu dziesięć "naj" w turystyce wyjazdowej: biura podróży z największymi skorygowanymi funduszami własnymi

Z cyklu dziesięć "naj" w turystyce wyjazdowej: biura podróży z największymi skorygowanymi funduszami własnymi

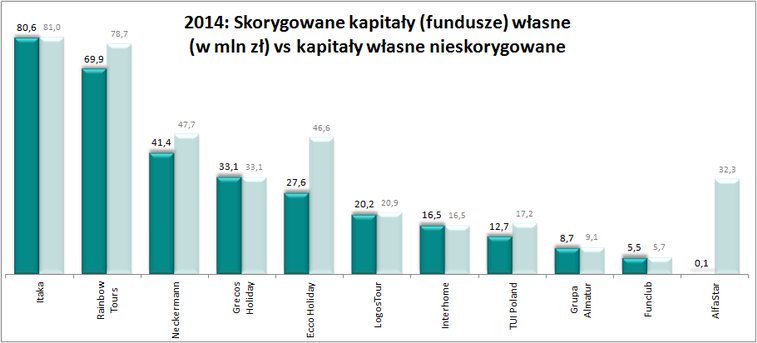

Fundusze własne to podstawa stabilności biur podróży. Ale żeby poznać ich realne znaczenie, trzeba je oczyścić ze składników tylko pozornie wartościowych. Dlatego w kategorii funduszy skorygowanych najlepsze są: Itaka, Rainbow Tours, Neckermann, Grecos Holiday i Ecco Holiday

Już za kilka dni opublikujemy nową, czwartą już, edycję ratingów biur podróży, przygotowywanych przez firmę Traveldata na zlecenie „Rzeczpospolitej" i jej serwisu internetowego dla branży turystycznej Turystyki.rp.pl.

ZOBACZ POPRZEDNIE RATINGI

Duży wpływ na ich ostateczne ukształtowanie ma kilkanaście czynników, z których dziesięć szczególnie istotnych postanowiliśmy w syntetyczny sposób przybliżyć czytelnikom wraz z krótkim opisem ich wpływu na bezpieczeństwo i funkcjonowanie biur podróży. Przy okazji nasi czytelnicy będą mogli stopniowo poznawać najnowsze dane, dotyczące wiodących polskich touroperatorów za ostatni zakończony rok obrotowy.

Cykl ten rozpoczęliśmy w od tekstu poświęconego przychodom ze sprzedaży imprez turystycznych. Później przedstawiliśmy fundusze (kapitały) własne. Dzisiaj kontynuacja tego drugiego tematu w zaawansowanej wersji, czyli fundusze własne skorygowane.

Fundusz funduszowi nierówny

Fundusze (kapitały) własne to ta część środków finansujących działalność touroperatora, która nie należy do jego zobowiązań zewnętrznych, a zatem nie pochodzi ani z zewnętrznych kredytów lub pożyczek, ani z przedpłat na wycieczki, pobranych od klientów.

W rzeczywistości jednak często zdarza się, że fundusze własne touroperatora finansują w jakiejś części nie tyle działalność operacyjną związaną z turystyką, ale również pozycje aktywów, które nie są bezpośrednio z nią powiązane. Należą do nich przede wszystkim nieruchomości, jak grunty, budynki i budowle, inwestycje oraz różnego rodzaju należności długoterminowe. W sytuacjach kryzysowych gdy zachodzi potrzeba szybkiego pozyskania środków dla pilnej poprawy płynności organizatora, okazuje się często, że aktywa takie, albo mają wartość obniżoną w stosunku do ich zapisów księgowych, albo wartość wprawdzie do niej zbliżoną, ale w warunkach przymusu i pospiechu mogą być sprzedane jedynie ze stratą wobec ich realnej ceny.

Jeszcze mniejsze są szanse na pozyskanie środków w wypadku wartości niematerialnych i prawnych takich jak koncesje, licencje, oprogramowanie komputerowe, bazy klientów, czy znaki towarowe, które czasami są tak związane z działalnością firmy, że praktycznie odzyskiwalna ich wartość jest bliska zeru. Dobrym przykładem jest tu sprawa znaku towarowego Triady, którego wartość wyceniana i ujmowana była w księgach w kwotach wielomilionowych, po czym okazało się, że po upadku firmy nie było chętnych do wyłożenia nań nawet 20 tysięcy złotych.

Goodwill straszy, ale nie naszych

Specyficzną pozycją wartości niematerialnych i prawnych w funduszach własnych jest tzw. wartość firmy, czyli z angielska goodwill. Jest ona powszechna w bilansach organizatorów z krajów zachodniej Europy. W uproszczeniu -

Urealnienie księgowych zapisów

Ze wszystkich wymienionych powodów, żeby zbliżyć księgową wartość funduszy własnych do ich rzeczywistej wartości należy skorygować ich wielkość, o całość lub część takich elementów. W efekcie takiego zabiegu (zasady opisane są w metodologii ratingów, pod tabelą) otrzymamy skorygowany fundusz własny, który znacznie lepiej odzwierciedla rzeczywistą stabilność podmiotów działających w turystyce, niż pozwalają na to słabo przystające do touroperatorskiej specyfiki zwykłe zapisy księgowe.

Zdecydowana większość kapitałów własnych polskich organizatorów wymaga korekt (z reguły i tak mniejszych niż u touroperatorów europejskich). Jedynym biurem podróży z czołowej dziesiątki, które po tej operacji zachowuje prawie niezmienioną wartość funduszy własnych, jest Grecos Holiday. Bardzo małą korektę otrzymamy też w wypadku Itaki.

Reasumując, problematyka ta wydaje się może nieco skomplikowana, ale bez niej nie można mówić o prawidłowym rozpoznaniu kwestii rzeczywistego zabezpieczenia kapitałem własnym działalności danego touroperatora.

Itaka trzyma poziom

Jeśli rozpatrujemy skorygowane fundusze własne, to najwyższy ich poziom zachowuje Itaka (80,6 mln zł) i to z nieco większą przewagą, niż w wypadku funduszy nieskorygowanych, nad Rainbowem (69,9 mln zł). W Itace korekty są bardzo niewielkie, natomiast Rainbow Tours ma w aktywach pozycje, składające się na goodwill. Jest to głównie efekt kupienia dawniej przez tego organizatora spółek Bee & Free i ABC Podróże. Za oba te podmioty Rainbow zapłacił cenę wyższą niż wartość aktywów netto ujętych w księgach, ponieważ jego kierownictwo uznało wtedy, że mają one potencjał biznesowy, za który warto zapłacić dodatkowo.

Skorygowany fundusz trzeciej firmy, Neckermanna (41,4 mln zł), niewiele różni się od tego nieskorygowanego.

Co ciekawe, po skorygowaniu funduszy, na czwartym miejscu znalazł się, wyprzedzając Ecco Holiday, Grecos Holiday (33,1 mln zł). To wynik tego, że jego kapitały obyły się prawie bez korekt, tymczasem w Ecco Holiday korekta zaważyła. Przypomnijmy, że Ecco Holiday wchłonęło w 2012 roku trzy spółki. Przy tej okazji powstała istotna wartość goodwillu, co wpłynęło na obniżenie wartości funduszy tego biura po korekcie.

Co w kasie, a co na papierze

Z pierwszej dziesiątki firm turystycznych o największych kapitałach własnych zniknęła Alfa Star -

Z pozostałych organizatorów składających się na pierwszą dziesiątkę istotniejszą różnicę pomiędzy funduszami skorygowanymi i nieskorygowanymi wykazuje jeszcze biuro TUI Poland (12,7 mln zł). W tym wypadku przyczyn

Skorygowane fundusze własne, które urealniają wielkość funduszy księgowych, dużo lepiej odzwierciedlają rzeczywistą bazę kapitałową, na której może być budowana działalność danego organizatora i stanowią jakby ich „gotówkową" wersję oczyszczoną z wielu elementów.

W następnym odcinku cyklu tematem będzie wielkość relacji tych funduszy wobec przychodów ze sprzedaży imprez turystycznych reprezentujących wielkość biznesu w turystyce, która jest najważniejszym czynnikiem wpływającym na poziom stabilności i bezpieczeństwa organizatorów turystyki oraz ma bezpośredni i kluczowy wpływ na rezultat ratingu przyznawanego poszczególnym organizatorom.

- Rainbow – na drodze do efektywności i różnorodności

- Ratingi biur podróży 2018 – dziewięć ocen w górę, trzy w dół, 8 zmian perspektywy

- Exim Tours z nowym ratingiem

- Powrót do turystycznego raju? Czy Tunezja znów będzie hitem wyjazdowym dla Polaków?

- Rainbow – nowe perspektywy wzrostu wartości...

- Polska B pomoże turystyce

- Ratingi 2017 – Liderzy zwiększają przewagę

- Rainbow – przystanek przed dalszym wzrostem wartości?

- ITAKA kupuje Novaturas

- Baszczyński: Nad Bałtykiem tkwi ogromny potencjał

- Nowa strona biura podróży Funclub

- Ratingi biur podróży 2017: Jak oni to robią cz. II

- Ratingi biur podróży 2017: Jak oni to robią

- Prezes Grecosa: Grecja wróciła do pierwszej ligi

- Itaka ucieka konkurencji