Wiadomości - Wczasopedia.pl

Menu główne

- Wczasopedia

- Touroperatorzy

- Destynacje

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

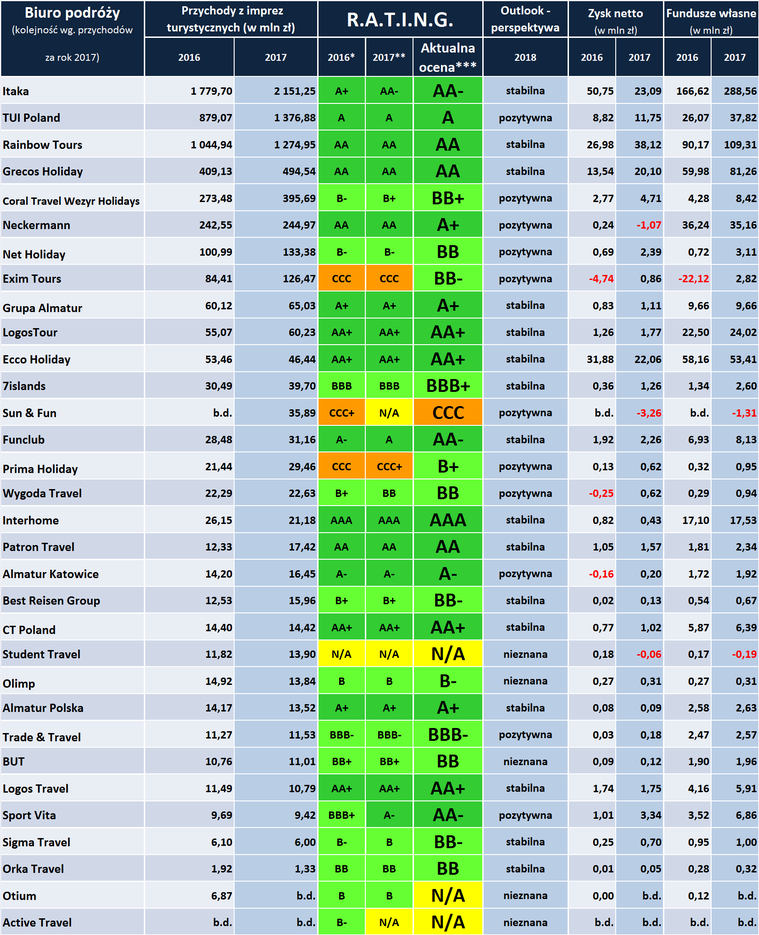

Ratingi biur podróży 2018 – dziewięć ocen w górę, trzy w dół, 8 zmian perspektywy

Ratingi biur podróży 2018 – dziewięć ocen w górę, trzy w dół, 8 zmian perspektywy

(opublikowano również na portalu turystycznym Rzeczpospolitej)

Wraz z bieżącą odsłoną ratingów (rating = Risk Adjusted Touroperator Information and Notification Grade) mija już blisko sześć lat od ich pierwszej edycji, która nastąpiła w sierpniu 2012 roku. Był to sezon pamiętnej serii niewypłacalności 14 biur podroży, która wyrządziła branży turystycznej szkody wizerunkowe, a agentom oraz mniejszym organizatorom przyniosła odczuwalne szkody biznesowe.

Te wydarzenia stały się istotnym argumentem dla opracowania metodologii oceny stabilności organizatorów turystyki, tak aby kwestia ta przestała być swoistym anonimowym tabu i pozwoliła osobom mniej zorientowanym w tematyce finansów na szybkie i łatwe zorientowanie się w przybliżonym stopniu ryzyka wiążące się z danym organizatorem.

W kwietniu 2018 Instytut Badań Rynku Turystycznego TravelDATA przebadał wstępne wyniki finansowe 30 największych i liczących się na rynku organizatorów turystyki za rok 2017 i na tej podstawie dokonano aktualizacji ich ratingów i perspektyw ich zmiany.

Informacje o aktualnych ocenach touroperatorów oraz podstawowe dane finansowe zostały zamieszczone w tabeli ratingów krajowych biur podróży.

2016* -

2017** -

Aktualna ocena*** -

Ponieważ rok obrotowy Wygoda Travel kończy się 30 kwietnia -

To był bardzo korzystny rok w zorganizowanej turystyce wyjazdowej

Miniony 2017 rok był dla turystyki rokiem wyjątkowo dobrej koniunktury utożsamianej w tej branży zwykle z wysoką dynamiką wzrostu obrotów i liczby klientów, popartą satysfakcjonującym poziomem zysków i rentowności oraz brakiem istotnych problemów lub niewypłacalności organizatorów.

Pod wyżej wymienionymi względami miniony rok można określić jako najbardziej korzystny od pamiętnego dla branży roku 2008, który owocował wysokimi zyskami i rentownością, a zwłaszcza niepowtarzalnie wysoką dynamiką wzrostu sięgającą prawie 40 procent, która była napędzana bardzo korzystną koniunkturą gospodarczą oraz wyjątkowo silną złotówką.

Branża zdecydowanie urosła …

W minionym roku przychody ze sprzedaży imprez turystycznych ankietowanych 30 touroperatorów wzrosły o aż 27,7 procent osiągając historycznie wysoką wartość 6675 mln złotych, a liczba obsłużonych przez nich klientów wzrosła o 24,8 procent osiągając również rekordowa wartość 2565 tysięcy osób. Przyczyną różnicy dynamik był wzrost średnich cen o około 2,3 procent wynikający w dużej mierze z istotnego wzrostu cen wyjazdów na niektórych kierunkach w tym relatywnie największego na dynamicznie powracającej do łask polskich turystów Turcji

Niewielki (o 3,9 procent) spadek do 135,9 mln złotych odnotował łączny zysk netto organizatorów, co w znacznej mierze można łączyć z zupełnie niespodziewanymi przez rynek zmianami kursów walut, a zwłaszcza amerykańskiego dolara, a duży wzrost wykazał łączny poziom funduszy własnych, który wyniosły prawie 710,6 mln złotych (wzrost o 42 procent).

… i mocno poprawiła najważniejsze wskaźniki stabilności

Kolejny raz poprawę wykazała kluczowa dla ogólnego poziomu stabilności branży relacja funduszy własnych z poziomem przychodów ze sprzedaży imprez turystycznych, czyli z ogólnymi rozmiarami turystycznej działalności branży. Poprawę stabilności w branży odzwierciedla liczba 9 zmian poziomu ocen (ratingów) w górę, w tym 4 z jednoczesnym podniesieniem perspektywy ocen w przyszłości, dwie poprawy perspektywy bez zmiany ocen i jedynie 3 obniżki poziomi ocen – w tym jedną bez zmiany perspektywy, a dwie ze zmianą na plus i na minus.

W tym materiale zostanie omówionych jedynie pierwszych sześciu największych touroperatorów, czyli Itaka, TUI Poland, Rainbow, Grecos Holiday, Coral Travel Wezyr Holidays i Neckermann Polska.

Wśród nich pierwszych czterech organizatorów zachowało zarówno oceny jak i perspektywy bez zmian, biuro Coral Travel Wezyr otrzymało podwyższenie oceny z dotychczasowej B+ na BB+, czyli o trzy szczeble w górę oraz poprawę perspektywy ze stabilnej na pozytywną, a biuro Neckermann Polska otrzymało ocenę obniżoną o dwa szczeble w dół z AA do A+ jednakże z perspektywą zmienioną ze stabilnej na pozytywną.

Branżowi liderzy z bliższej perspektywy

Poniżej przedstawiamy krótkie opisy zasadniczych kwestii związanych z sześcioma największymi polskimi organizatorami, a w następnych materiałach przedstawimy kolejnych organizatorów oraz niektóre kwestie istotne dla stabilności branży w najbliższej przyszłości.

Itaka (bez zmiany oceny: AA-

Dominująca pozycja Itaki jest rezultatem bardzo wysokiej dynamiki wzrostu z reguły znacznie wyższej od przeciętnej dla grupy 30 wiodących touroperatorów. Średnia dynamika wzrostu przychodów w latach 2007-

W minionym roku Itaka zanotowała wzrost przychodów o 20,9 procent do 2151,3 mln złotych, a liczby klientów o 20,1 procent do 765 tysięcy osób. Są to wskaźniki nieco niższe niż dla polskiej branży turystyki wyjazdowej ogółem, jednak w minionym roku miała na to wpływ ugruntowana historycznie struktura klientów organizatora, w której duży udział mają klienci premiowi. Ten segment w roku 2017 rósł wyraźnie mniej dynamicznie od segmentu mniej zasobnych klientów napływających na rynek m.in. na skutek pośredniego wpływu rządowych programów socjalnych (głównie Rodzina 500+).

Należy przy tym zaznaczyć, że przychody i liczba klientów Itaki nie obejmują wielkości związanych z przejętym w sierpniu ubiegłego roku czeskim organizatorem Cedok, bowiem nie są to dane zaliczające się do polskiej branży zorganizowanej turystyki wyjazdowej.

W roku 2016 Itaka osiągnęła bardzo znaczny, bo prawie 46 procentowy wzrost zysku netto do 50,8 mln złotych, co związane było również z korzystnym przebiegiem kształtowanie się kursów walut. W minionym roku ich przebieg był z kolei niekorzystny (bardzo silne osłabienie amerykańskiego dolara wbrew opiniom właściwie wszystkich analityków), co spowodowało negatywny wynik na tzw. walutowych operacjach zabezpieczających. W tych warunkach i przy znacznej skali tych operacji związanych z bardzo dużą skalą działalności i będącej jej konsekwencją dużej ekspozycji organizatora na ryzyko walutowe nastąpiło przejściowe obniżenie wyniku netto do wielkości 23,1 mln złotych, co dało Itace pozycję wicelidera rynku w osiągniętym za rok 2017 zysku netto za biurem Rainbow.

Itaka jest natomiast zdecydowanym liderem pod względem wielkości funduszy własnych, których silny wzrost związany jest również z operacjami przeprowadzonymi na szczeblu całej grupy, w tym włączeniem do niej czeskiego biura Cedok.

W Polsce Itaka osiągnęła tak silną pozycję na rynku turystycznym, że dalsza na nim ekspansja mogłaby powodować spadające korzyści krańcowe, jak również prowadzić do zbliżenia się do określonej antymonopolowymi przepisami granicy oznaczającej zbyt dużą koncentrację biznesową. W tej sytuacji organizator uzupełnił swoją strategię zakładając obecnie również rozwój poprzez ekspansję w innych krajach Europy Środkowo-

Już w sierpniu 2016 Itaka dokonała zakupu znanego czeskiego biura podróży Cedok, a w końcu czerwca ubiegłego roku podpisała umowę o przejęciu największego touroperatora w krajach nadbałtyckich Novaturas. Jej realizacja nie weszła jednak w życie z powodu wycofania się z transakcji właściciela litewskiego organizatora. Itaka postanowiła jednak realizować plany biznesowe w tym rejonie poprzez działalność własnej założonej w tym celu spółki. W ten sposób Itaka wkroczyła na dwa bardzo dobrze nadające się do ekspansji rynki i to w sposób strategicznie mniej więcej optymalny.

Pierwszy z nich, czyli Czechy, nie wymagał zakupu wiodącej spółki, ale raczej dysponującej atutami w postaci lokalnie bardzo znanej, aczkolwiek w dużym stopniu niewykorzystanej marki, a z kolei dla efektywnego rozwoju w krajach nadbałtyckich nie był konieczny zakup zbyt wysoko ceniącego się regionalnego lidera, a raczej ofensywne podjęcie pochłaniającej niewspółmiernie mniejsze środki finansowe regionalnej organicznej ekspansji biznesowej.

Akwizycje biur Cedok i rozpoczęcie działalności w krajach nadbałtyckich, a także tegoroczny postęp biznesowy Itaki na rynku krajowym mogą oznaczać, że już w tym roku ponadnarodowe skonsolidowane przychody całej grupy zbliżą się, a może nawet przekroczą niewyobrażalną do niedawna w realiach polskiej branży granicę 3 miliardów złotych. To zaś oznacza, że realną granicą przychodów w latach 2020 lub 2021 staje się miliard euro, co oznaczałoby miejsce w ekstraklasie europejskich biur podróży.

Dziś Itaka jest praktycznie biurem bez słabych punktów. Oferuje wyjątkowo szeroką i zróżnicowaną pod każdym względem paletę produktów, których ceny są bardzo konkurencyjne. Silną stroną tego organizatora jest też rozbudowana do 180 punktów sieć sprzedaży własnej (z czego około 3/4 to placówki franczyzowe) oraz sprawne działy call center i współpracy z agentami.

Znaczne posiadane przez organizatora środki finansowe (z reguły ponad 100 mln złotych) pozwalają na podejmowanie pożytecznych i prowadzących do wzrostu wartości całej grupy inicjatyw, w tym zwłaszcza w zakresie rozwiązań stricte innowacyjnych, jak zaawansowane programy zarządzanie sprzedażą (cenami), co może mieć większe niż u innych organizatorów znaczenie z powodu operowania na rynku turystyki wyjazdowej kilku krajów jednocześnie. W minionym roku Itaka podjęła też nową i ciekawą inicjatywę wejścia w segment rejsów oferowanych przez wynajęty w tym celu na wyłączność statek wycieczkowy.

Nieoficjalnie Itaka informuje o bardzo dużych wzrostach sprzedaży w tym sezonie, które od początku first minute (początek września 2017) do końca I kwartału były wyższe o ponad 50 procent wobec analogicznej daty roku ubiegłego.

TUI Poland (bez zmiany oceny: A). Organizator należy do największego europejskiego koncernu turystycznego TUI Group. W 2013 roku biuro przeprowadziło prawdziwą rewolucję w strukturze swojej dystrybucji i zdecydowanie postawiło na sprzedaż przez internet i call center oraz sieć sklepów własnych, a liczba współpracujących agentów została ograniczona o dwie trzecie. Było to prawdopodobnie podyktowane specyfiką ówczesnej sytuacji, w której przy stagnacyjnych warunkach panujących w branży kluczową rolę grał powtarzalny miejski klient premiowy.

Zmiany przyczyniły się do poprawy konkurencyjności organizatora i stworzyły możliwości obniżania cen wycieczek, co okazało się decydujące w warunkach radykalnego przyspieszenia dynamiki wzrostu branży zorganizowanej turystyki wyjazdowej począwszy od połowy 2016 roku spowodowanej napływem na rynek mniej zasobnych klientów. W nowej sytuacji organizator położył duży nacisk na przeorientowanie produktów dostosowując je do nowej fali wyjeżdżających turystów (tańsze kierunki, tańsze kategorie hoteli) oraz uzupełniając kanały dystrybucji pod kątem efektywności dotarcia do klientów w tzw. Polsce B (częściowy powrót do współpracy z biurami agencyjnymi).

Efektem m.in. tych działań była bardzo duża dynamika wzrostu przychodów organizatora o prawie 57 procent do 1376,9 mln złotych oraz liczby klientów o prawie 50 procent do 476 tysięcy osób, co generalnie oznacza, że wskaźniki te były około dwóch razy wyższe aniżeli dla branży jako całości. Była to także jakościowa różnica w porównaniu do przeciętnej dynamiki wzrostu w okresie ostatniej dekady, która wyniosła 14,1 procent.

Touroperator odnotował również poprawę zysku netto z 8,8 mln w roku 2016 do 11,8 mln złotych w roku 2017, aczkolwiek jego rentowność (0,8 procent) pozostała niska z powodu znacznego przyrostu rozmiarów działalności. Wzrosły również fundusze własne do37,8 mln złotych, które obecnie stawiają TUI Poland pod tym względem na czwartym miejscu w branży.

Historycznie rzecz biorąc, aktywny styl zarządzania i odwaga we wprowadzaniu niepopularnych w części turystycznego środowiska zmian przez ówczesnego (do kwietnia 2016 roku) prezesa Marka Andryszaka, zyskały jednak wysokie uznanie we władzach koncernu, czego wyrazem jest nadzwyczaj szybka ścieżka kariery w strukturach Grupy TUI oraz powierzenie w końcu czerwca ubiegłego roku bardzo prestiżowego stanowiska szefa TUI Deutschland, do którego kompetencji należy także nadzór nad rynkiem polskim. Może to również mieć przełożenie na obecną nadzwyczaj ofensywną strategię biznesową tego organizatora, która może być m.in. skutkiem bardzo dobrego rozpoznania realiów polskiego rynku turystycznego.

Rainbow Tours (bez zmiany oceny: AA). Organizator w ostatnim roku przeszedł z pozycji wicelidera branży turystyki wyjazdowej na trzeci stopień podium ustępując w tym względzie miejsca wyjątkowo ofensywnie rozwijającemu się ostatnio TUI Poland.

Przychody ze sprzedaży imprez wzrosły w minionym roku do 1275 mln złotych, czyli o 22 procent, zaś liczba klientów do 412,3 tysiąca osób, co oznacza wzrost na poziomie 24,8 procent, a zatem na średnim poziomie dla branży jako całości. Uśredniony wzrost organizatora w okresie ostatnich 10 lat wyniósł 22,8 procent, czyli nieznacznie powyżej odpowiedniego wskaźnika dla lidera rynku Itaki i na poziomie dwukrotnie wyższym niż dla całości branży.

Zysk netto biura Rainbow wyniósł 38,1 mln złotych i zapewnił mu w tym roku pozycję lidera, zaś rentowność osiągnęła bardzo dobry w turystyce poziom, czyli 2,7 procent ustępując w tym względzie wśród znaczących organizatorów jedynie wieloletniemu liderowi, którym jest biuro Grecos Holiday.

Drugi w branży był również poziom funduszy własnych organizatora, który wyniósł 109,3 mln złotych, ale należy też zaznaczyć, że wypłaca on regularnie dywidendę z zysku dla swoich akcjonariuszy, która w ostatnich latach wynosiła po około 14,5 miliona złotych.

W ofercie tego organizatora istotną rolę odgrywają zwykle ponadprzeciętnie dochodowe wycieczki objazdowe, egzotyczne i egzotyczno-

Stabilności finansowej i dobrym wynikom touroperatora sprzyja też znaczne zróżnicowanie kierunków, a także duży udział sprzedaży przez własne kanały dystrybucji, w których istotną rolę zaczynają odgrywać placówki własne (2/3 ogółu salonów

Zróżnicowany portfel produktowy powoduje, że Rainbow jest stosunkowo odporny na nowe formy biznesowej konkurencji ze strony tzw. tanich linii, a ryzyka biznesowe dla jego dalszego rozwoju są relatywne niewielkie. Touroperator, podobnie jak Itaka, dysponuje znacznymi środkami finansowymi, które umożliwiają mu podejmowanie inwestycji w segmencie hotelowym (w Grecji), co według ostatnich trendów zaczyna być uważane w tej branży za bardzo istotny element zachowania dobrej rentowności w przyszłości.

Więcej informacji o tym interesującym organizatorze przedstawimy niebawem w materiale bazującym na ostatecznych skonsolidowanym i jednostkowym sprawozdaniach rocznych, które mają się ukazać już za 11 dni tj. 27 kwietnia tego roku.

Grecos Holiday (bez zmiany oceny: AA). Organizator w latach 2013 -

W minionym roku dynamika rozwoju organizatora była niższa, jako że na jego niekorzyść działały jednocześnie znaczne zaangażowanie w segment klientów premiowych oraz osłabianie się dynamiki wzrostu kierunków greckich na rzecz powracających do wysokiej koniunktury Turcji i Egiptu. Przychody ze sprzedaży imprez turystycznych wzrosły o 20,9 procent do 494,5 mln złotych, a liczba klientów o 11,6 procent do 188 tysięcy osób.

W okresie ostatniej dekady liczonej łącznie Grecos Holiday był liderem tempa wzrostu wśród dużych touroperatorów ze średnią dynamiką na poziomie 35,3 procent, czyli ponad trzykrotnie wyższą niż w branży zorganizowanej turystyki wyjazdowej, jako całości.

Zysk netto organizatora osiągnął w minionym roku 20,1 mln złotych, co było trzecim wynikiem w branży po biurach Rainbow i Itaka. W latach 2013 -

Fundusze własne touroperatora wyniosły 81,3 mln złotych, co dało trzecie miejsce w branży (po Itace i biurze Rainbow), ale ich relacja z wielkością przychodów była wśród 10 największych biur podróży już druga ustępując jedynie specjalizującemu się w turystyce egzotycznej organizatorowi Logos Tour.

Organizator z racji swej greckiej specjalizacji i to w odmianie znacząco zdywersyfikowanej nie jest na razie zbytnio narażony na konkurencję tanich linii, a teoretycznie rzecz biorąc może być dla nich przez jakiś czas atrakcyjnym partnerem, co powoduje, że jego długoterminowe ryzyko niestabilności nie jest wysokie. Ograniczeniu może jednakże ulec tempo dalszej greckiej ekspansji tego biura, gdyż rynek ten osiąga już tymczasowy szczyt swojej popularności, co w połączeniu z niekiedy zbyt mocno wygórowanymi oczekiwaniami cenowymi greckich hotelarzy oraz dalszej tendencji wracania do łask turystów kierunków egipskich i tureckich może oznaczać dla turystyki greckiej fazę stabilizacji.

Grecos Holiday ma dobre notowania w rankingach konsumenckich, co przy generalnie oferowanych przez niemal cały sezon atrakcyjnych cenach plasuje go w ścisłej czołówce organizatorów o najlepszej relacji jakości do ceny. Obecnie jest też największym biurem w relatywnie wysokim stopniu bazującym swoją sprzedaż na agencyjnych biurach podróży.

Coral Travel Wezyr Holidays (zmiana oceny o trzy poziomy w górę z B+ na BB+ oraz perspektywy ze stabilnej na pozytywną). Biuro należy do dużej tureckiej grupy turystycznej OTI Holding z siedzibą w Stambule, której najważniejszym obszarem biznesowym jest Rosja. We wcześniejszym okresie działalności touroperator koncentrował się głównie na Turcji i Egipcie, ale w ostatnich sezonach starał się już różnicować geograficznie swoje produkty. W sprzedaży bazuje głównie na sieci agentów, ale rozwija również sieć firmowych salonów sprzedaży, choć w dość ograniczonym zakresie – obecnie ma 26 salonów sprzedaży.

Wydarzenia sezonu turystycznego 2015 roku spowodowały duży spadek liczby turystów na dominujących dotychczas kierunkach tego biura podróży, a w sezonie 2016 spadek ten jeszcze zdecydowanie się pogłębił. Jednak w relatywnie krótkim czasie biuro dokonało istotnej redukcji skali ekspozycji biznesowej na kierunkach budzących obawy klientów, a jednocześnie zwiększyło oferowanie na kierunkach uważanych za bezpieczne. Mimo, że skala przychodów wówczas bardzo istotnie spadła (o ponad 34 procent), to zasadnicze relacje bilansowe i w rachunku wyników okazały się w sezonie 2016 nieco lepsze, a bardzo zdecydowanej poprawie uległy perspektywy biznesowe obu głównych kierunków na których tradycyjnie działa organizator.

Te zdecydowanie pozytywne zmiany oraz korzystne dalsze perspektywy biznesowe na głównych kierunkach organizatora były wówczas głównymi przesłankami podniesienia oceny z B-

W sezonie 2017 nastąpił już istotny renesans ruchu turystycznego na obu wymienionych kierunkach, co znalazło znaczące odzwierciedlenie w wynikach touroperatora. Przychody ze sprzedaży imprez turystycznych wyniosły 395,6 mln złotych, co oznacza roczny wzrost o 44,7 procent, a liczba klientów prawie 197 tysięcy, co oznaczało drugą w branży dynamikę wzrostu o 50,3 procent. Mniejsza od trójki najbardziej dynamicznych liderów (Grecos, Rainbow, Itaka) była natomiast uśredniona 10-

O ponad 2/3 wzrósł zysk netto organizatora, który wyniósł 4,7 miliona złotych, a fundusze własne zwiększyły się dwukrotnie do 8,4 mln złotych.

Pozytywne zmiany struktury bilansu i rachunku wyników oraz dalsze bardzo dobre perspektywy biznesowe kierunków, na których działa touroperator stanowiły argumenty za rzadko spotykanym podniesieniem oceny stabilności organizatora aż o trzy szczeble z jednoczesną zmianą jej perspektywy ze stabilnej na pozytywną.

Neckermann Polska należy do drugiego europejskiego koncernu turystycznego Thomas Cook. Przed ponad dekadą zajmował pozycję co-

W ostatnich dwóch latach dużych zmian i mocnego przyspieszenia w polskiej turystyce wyjazdowej organizator radził sobie relatywnie najsłabiej spośród znaczących organizatorów. Już rok 2016 Neckermann mógł zaliczyć do mocno nieudanych. Przychody spadły o 16,2 procent, co było wynikiem o blisko 1/5 słabszym niż branży jako całości i był to słabszy wynik na tle branży niż w latach ubiegłych . Zysk netto obniżył się kolejny raz z rzędu do bardzo już niskiego poziomu 0,24 mln złotych. Wyraźnie mniej korzystne wyniki za 2016 rok i wypłata części funduszy własnych osłabiły nieco pozycję organizatora, ale pozwoliły jeszcze na utrzymanie oceny, która pozostała na poziomie AA z perspektywą stabilną.

Rok 2017 okazał się jeszcze mniej korzystny zwłaszcza na tle wyśmienitej koniunktury w branży jako całości i wobec z reguły bardzo dobrych wyników konkurentów. Przychody biura ze sprzedaży imprez turystycznych wzrosły o zaledwie 1 procent do 245 milionów złotych, a liczba klientów o 2,7 procent do 123,2 tysiąca osób. Należy też nadmienić, że w okresie ostatniej dekady przychody organizatora rosły średnio o 1,1 procent rocznie, co sytuuje dynamikę wzrostu na poziomie około dziesięciokrotnie niższym niż w całości branży.

Wynik netto za ostatni rok był ujemny, co oznacza stratę, a wyniosła ona 1,1 miliona złotych. Zmniejszeniu o jej wielkość uległy fundusze własne organizatora, które wyniosły 35,2 mln złotych. Te czynniki oraz mniejsza o 1/4 gwarancja (spadła z 40 na 30 mln złotych) były głównymi przesłankami obniżenia oceny organizatora o dwa szczeble z AA do A+.

Wydaje się, że biuro Neckermann nietrafnie rozpoznało kierunki zmian jakie dla turystyki niosła nowa polityka społeczna rządu i błędnie oszacowało ich wpływ na koniunkturę w polskiej branży zorganizowanej turystyki wyjazdowej. Była jednak dostateczna ilość czasu na dostosowawcze zmiany lecz organizator nie wykazał się odpowiednią elastycznością działania, co pozostaje w wyraźnym kontraście z biurem TUI Poland, ale też z innymi biurami jak np. Exim Tours.

W rezultacie bardzo wolnego rozwoju Neckermann przeszedł najpierw na pozycję zamykającego grupę największych organizatorów, a obecnie właściwie już stracił z nią kontakt i otwiera teraz grupę organizatorów średniej wielkości mając za plecami znacznie szybciej rozwijających się konkurentów jak Net Holiday oraz Exim Tours.

Mając jednak na względzie nadal znakomitą koniunkturę w branży oraz mało prawdopodobny brak wykorzystania tego faktu w dalszej działalności tego organizatora właściwym wydaje się określenie przyszłej zmiany jego sytuacji i oceny poprzez nadanie jej perspektywy pozytywnej.

Net Holiday (zmiana oceny z B-

W 2017 Net Holiday nadal rozwijał się w rozsądnym tempie kilku procent powyżej tempa wzrostu branży jako całości zwiększając przychody o 32,1 procent do 133,4 mln złotych, a liczbę obsłużonych klientów o 32,9 procent do 56,3 tysięcy osób. Organizator ponad trzykrotnie zwiększył zysk netto do 2,39 mln złotych, a ponad czterokrotnie poziom funduszy własnych do 3,11 mln złotych. Właśnie znaczna poprawa rentowności i kapitałów własnych, znaczące zmniejszenie poziomu zadłużenia oraz umiar w ekspansji biznesowej spowodowały podniesienie oceny aż o 4 szczeble z B-

Należy też zaznaczyć, że Net Holiday wbrew nazwie i ewentualnym skojarzeniom, wcale nie sprzedaje wycieczek głównie przez Internetowe kanały sprzedaży, ale w znacznie ponad 90 procentach przez sieć biur agencyjnych.

Exim Tours (zmiana oceny z CCC na BB-

W latach ubiegłych organizatora dotknął znaczny spadek wielkości sprzedaży, który wynikał w dużej mierze z zasadniczych zmian w strukturze geograficznej wyjazdów Polaków. Exim Tours był silnie zaangażowany na rynkach egipskim, tureckim i w Tunezji, czyli tam, gdzie z powodu splotu niekorzystnych wydarzeń zapoczątkowanych przez arabską wiosnę zaczęto notować spadek ruchu turystycznego. Tego niekorzystnego okresu nie wytrzymało wówczas 15 mniejszych i średnich w pamiętnym dla turystyki roku 2012, które ogłosiły wówczas niewypłacalnośći biuro Alfa Star, które ogłosiło ją w sierpniu 2015. Apogeum turystycznej dekoniunktury na tych kierunkach nastąpiło jednak dopiero w 2016 roku po szeregu bardzo znaczących zdarzeń terrorystycznych, które zniechęciły dużą część turystów do wyjazdów w wymienione rejony.

Karta dla Exim Tours odwróciła się w roku 2017, gdy wyjazdów turystycznych zaczęło się przesuwać z Zachodu na Wschód wspierane zarówno zmniejszaniem się obaw turystów przed niebezpiecznymi wydarzeniami, jak też napływem na rynek dużej fali (blisko 400 tysięcy) nowych, ale niezbyt zasobnych materialnie turystów.

Tę nową sytuację strategicznie i biznesowo trafnie zdiagnozował Exim Tours profilując program w większym stopniu nakierowany na odradzające się kierunki, oraz na oferty w znacznym stopniu budżetowe, czyli obejmujące hotele średnich i niższych kategorii.

W rezultacie Exim Tours zanotował w 2017 bardzo wysokie kilkudziesięcioprocentowe wzrosty w Bułgarii i w Egipcie i ponad czterokrotny w Tunezji (lecz od niskiej bazy). Dodatnia zmiana w Turcji była mniejsza, ale spowodowana była występującymi już brakami miejsc w samolotach czarterowych.

Przychody touroperatora ze sprzedaży imprez turystycznych wzrosły o prawie 50 procent (do 126,4 mln złotych), a liczba klientów o blisko 57 procent do 55 tysięcy osób. Biuro miało pierwszy od kilku lat zysku netto w wysokości 864 tysięcy złotych, a fundusze własne osiągnęły (również dzięki dokapitalizowaniu) na koniec 2017 roku do dodatniej wielkości ponad 2,8 mln złotych.

Z powodu niedoborów miejsc czarterowych na niektórych kierunkach Exim Tours korzystał w znacznym stopniu z rejsów tanich linii i w rezultacie udział tych dwóch typów przewozów lotniczych był w 2017 roku zbliżony, co miało wpływ na redukcję ryzyka prowadzonej działalności.

Powrót do dodatniej rentowności, przywrócenie dodatniego poziomu funduszy własnych i dobra passa na głównych rynkach organizatora pozwaliły na zmianę oceny o pięć szczebli w górę z CCC na BB-

Almatur Grupa, Almatur Polska, Almatur Katowice (Almatur Grupa i Polska bez zmiany oceny i perspektywy, zmiana perspektywy dla Almatur Katowice ze stabilnej na pozytywną). Tradycyjnie uwzględniono w rankingu zarówno Grupę Almatur jako całość jak również jej dwa największe i najbardziej rozpoznawalne podmioty. Grupę stanowią biura, które mają wieloletnią uznaną pozycję w relatywnie nieco mniej ryzykownym segmencie turystyki, jakim jest turystyka młodzieżowa. Mają podobne profile działalności i funkcjonują w od lat kontynuowanym porozumieniu (konsorcjum) biznesowym, a także często mają powiązania kapitałowe, jak też tych samych udziałowców.

Wyróżniają się na rynku dużą stabilnością biznesową oraz dobrymi wskaźnikami istotnymi dla bezpieczeństwa klientów. Rynek, na którym działają spółki Grupy ma niezłe perspektywy z przyczyn demograficznych (w wiek nastoletni wchodzą nieco liczniejsze roczniki) lecz nawet większe znaczenie dla biznesowych perspektyw turystyki młodzieżowej może mieć szybki wzrost dochodów gospodarstw domowych będących skutkiem istotnie lepszej dynamiki wzrostu płac, zatrudnienia jak również dodatkowego wpływu wsparcia rodzin środkami programu Rodzina 500+.

Grupa Almatur zwiększyła w 2017 roku przychody ze sprzedaży imprez turystycznych o 8,2 procent do 65 mln złotych, liczbę klientów o 1 procent do 36,4 tysięcy osób, a zysk netto o 1/3 do 1,11 mln złotych, przy stabilnych funduszach własnych w wysokości 9,7 mln złotych. Największymi spółkami Grupy są Almatur Polska (warszawski) oraz Almatur Katowice. Pierwszy posiada ocenę A+ i perspektywę stabilną, a drugi ocenę A-

![]()

![]()

Logos Tour, CT Poland, Logos Travel (bez zmiany oceny i perspektywy) -

Wszystkie trzy mają ratingi AA+ oraz wykazują nadal korzystne wyniki i relacje bilansowe, które uzasadniają stabilną perspektywę dla kolejnych ocen. W ostatnich trzech latach biura te napotykają na energiczniejszą niż dawniej konkurencję na kierunkach egzotycznych ze strony największych polskich organizatorów, takich jak Itaka, Rainbow i TUI Poland. Jednak możliwości konstruowania niszowych produktów dają im nadal duże szanse na względne utrzymanie obrotów i rentowności na silnie wzrastającym rynku egzotyki.

Największym podmiotem z wymienionych jest zamykający pierwszą dziesiątkę największych polskich touroperatorów Logos Tour, który posiada niezbyt typową na polskim rynku turystyki wyjazdowej strukturę przychodów, bowiem ponad 10 procent jego przychodów pochodzi ze świadczenia usług hotelowych, gdyż spółka posiada 3 hotele (Warszawa, Kraków i Zakopane). Organizator ten w 2017 roku zwiększył przychody ze sprzedaży usług turystycznych o 9,4 procent do 60,2 mln złotych, liczbę klientów o 1,6 procent do blisko 32,6 tysięcy osób, zysk netto o ponad 40 procent do 1,77 mln złotych i powiększył fundusze własne o ponad 1,5 mln do 24,03 mln złotych (6 pozycja w branży).

Ecco Holiday (bez zmiany oceny i perspektywy) – biuro otwiera drugą dziesiątkę największych polskich organizatorów turystyki. W 2012 roku przejęło trzy spółki turystyczne (w tym specjalizujące się w egzotyce Ecco Travel), co znacznie powiększyło jego bazę kapitałową. Jednocześnie w wyniku istotnego ograniczenia wyjazdów z wykorzystaniem przelotów czarterowych dość znacząco zmniejszono wówczas skalę działalności i skalę ponoszonego ryzyka.

Dużą część biznesu organizatora stanowią produkty egzotyczne oparte na połączeniach rejsowych. Biuro organizuje też wycieczki na kierunkach bliższych przy czym na niektórych (Bułgaria, Cypr, Hurghada) często oferuje relatywnie atrakcyjne propozycje. Ecco Holiday obok organizacji imprez prowadzi również inne rodzaje działalności, których dobra rentowność współdecyduje o ogólnie korzystnych wskaźnikach spółki. W 2017 roku nieco ograniczono rozmiary działalności turystycznej. Przychody ze sprzedaży imprez spadły o 13 procent do 46,44 mln złotych, a liczba klientów o 12 procent do 34,6 tysiąca osób. O blisko 1/3 spadł zysk netto spółki (ogólny) do 22,1 mln złotych, a o blisko 5 mln złotych obniżyły się jej fundusze własne -

Zmiany profilu biznesowego i poprawa wyników finansowych po 2013 roku zadecydowały o radykalnej poprawie ówczesnej oceny do poziomu AA+, która była w kolejnych latach konsekwentnie kontynuowana i została powtórzona również w obecnej edycji rankingu i ocen w połączeniu z perspektywą stabilną.

7islands (zmiana oceny z BBB na BBB+) – dwunasty pod względem wielkości polski organizator turystyki wyjazdowej, skoncentrowany na 4 z 5 najważniejszych kierunków greckich (wyspy Kreta, Rodos, Kos oraz Zakintos). Bardzo dynamiczny w pierwszych latach do rozpoczęciu działalności (w roku 2008), później wyraźnie stabilizował rozmiary swej działalności biznesowej. W sezonie 2016 roku organizator powrócił do bardzo dynamicznego rozwoju (+ 32 procent) pomimo faktu, że był to dla Grecji okres raczej słabego wzrostu (o 6,5 procent).

Podobnie było w roku 2017, w którym biuro zwiększyło przychody ze sprzedaży imprez turystycznych o 30,2 procent do 39,7 mln złotych, a liczbę obsłużonych klientów o 25,3 procent do 19,7 tysiąca osób. Zysk netto wzrósł blisko trzykrotnie do 1,26 mln złotych, a fundusze własne dwukrotnie do 2,6 mln złotych. Biuro 7islands często oferuje atrakcyjne ceny na wszystkich kierunkach, na których działa, ale osiąga przy tym regularnie dobre wyniki finansowe i adekwatnie do rozmiarów działalności powiększa fundusze własne. Tak też było w roku 2017, w którym nastąpiła znacząca poprawa rentowności oraz istotny wzrost kapitałów własnych, przy tempie ekspansji dostosowanej do możliwości stwarzane przez sytuację greckiego rynku. Fakty te zdecydowały o pozostawieniu poprawie oceny o jeden szczebel do BBB+ przy zachowaniu perspektywy stabilnej.

Sun & Fun – w przeszłości biuro z pierwszej dziesiątki, które odgrywało istotną rolę na rynku turystyki wyjazdowej, zwłaszcza w wyjazdach do krajów Północnej Afryki. Z powodów znaczącego pogorszenia się koniunktury na głównych rynkach organizatora popadł on jednak w finansowe kłopoty i przestał być obecny w edycjach rankingu i ocen stabilności.

Na początku 2017 roku spółka Sun& Fun odsprzedała swój znak towarowy spółce Blue Style założonej przez właściciela czeskiego biura podróży o tej samej nazwie.

Miniony 2017 rok był pierwszym, ale niepełnym rokiem działalności nowego podmiotu, który mimo to korzystając z dobrej koniunktury na tradycyjnych rynkach dla marki Sun & Fun oraz w Bułgarii, a także z dużej rozpoznawalności marki zdołał osiągnąć 13 pozycję w branży pod względem przychodów ze sprzedaży imprez turystycznych. Wyniosły one 35,9 mln złotych, ale wynik netto spółki i jej fundusze własne były jeszcze ujemne. Organizatorowi przyznano ocenę CCC, jednakże z perspektywą pozytywną, która odzwierciedla potencjał poprawy wyników w dużej mierze związany z korzystnym rozwojem sytuacji na głównych rynkach touroperatora.

![]()

Funclub (zmiana oceny z A na AA-

Wśród biur podróży o profilu autokarowym Funclub jest rynkowym liderem, a biorąc pod uwagę wszystkich touroperatorów pozostaje w pierwszej trójce po przodujących w branży biurach Rainbow i Itaka. Organizator ma wyraźne ambicje wyznaczania nowych trendów jakości w turystyce autokarowej. Przejawem tego mogą być relatywnie poważne inwestycje w wymianę dotychczasowego parku autobusowego na sprzęt znacznie bardziej wygodny i nowoczesny w tym klasy royal o zwiększonym103-

W niezbyt korzystnym dla turystyki roku 2016 Funclub wykazał wzrost przychodów oraz istotny wzrost zysku i poziomu funduszy własnych, co m.in. zdecydowało o podniesieniu wcześniejszej oceny z A-

W roku 2017 organizator wykazał wzrost przychodów ze sprzedaży imprez turystycznych o 9,4 procent do 31,2 mln złotych, a liczby obsłużonych klientów o 5,4 procent do 39,6 tysiąca osób. Zysk netto wzrósł do 2,26 mln złotych, a fundusze własne wyniosły 8,13 mln złotych. Kolejna poprawa rentowności organizatora, zwiększenie funduszy własnych do relatywnie wysokiego już poziomu, przy zachowaniu rozsądnego tempa ekspansji biznesowej uzasadniają podniesienie oceny o dwa szczeble z A do AA-

Prima Holiday (zmiana oceny z CCC+ na B+) -

W 2017 roku przychody biura ze sprzedaży imprez turystycznych wzrosły o ponad 37 procent do 29,6 mln złotych, a liczba obsłużonych klientów o prawie 23 procent do 12,9 tysiąca osób. Zysk netto wzrósł prawie pięciokrotnie do 625 tysięcy złotych, a fundusze własne prawie trzykrotnie do 950 tysięcy złotych.

Obecnie w warunkach zmiany koniunktury i geografii wyjazdów polskich turystów biuro aktywniej oferuje również kierunki egipskie, Tunezję kontynentalną, Turecką Riwierę i Maltę.

Wykazana przez Prima Holiday zdecydowana poprawa rentowności, wzrost funduszy własnych zmniejszenie zadłużenia i bardzo korzystna sytuacja na głównych rynkach organizatora pozwoliły na podniesienie oceny o trzy szczeble z CCC+ na B+ z jednoczesnym utrzymaniem perspektywy pozytywnej.

Z pozostałej piętnastki organizatorów w zestawieniu, którzy nadesłali dane i zostali ocenieni siedmiu zachowało dotychczasowe oceny, a także ich perspektywy -

Pozostałe biura odnotowały pewne zmiany ocen i/lub perspektywy. Są to według wielkości przychodów ze sprzedaży imprez turystycznych następujące biura:

Dziewiętnasty w zestawieniu Almatur Katowice otrzymał perspektywę pozytywną w miejsce stabilnej (zostało to już omówione powyżej),

Dwudziesty w zestawieniu Best Reisen Group otrzymał ocenę wyższą o jeden szczebel z B+ na BB-

![]()

Dwudziesty trzeci w zestawieniu Olimp odnotował obniżenie oceny o jeden szczebel z B na B-

Dwudziesty piąty w zestawieniu Trade & Travel odnotował poprawę perspektywy ze stabilnej na pozytywną spowodowaną poprawą rentowności i solidnie powtarzalną pozycją biznesową organizatora.

Dwudziesty szósty w zestawieniu BUT (Biuro Usług Turystycznych) odnotował obniżenie oceny o jeden szczebel z BB+ na BB z utrzymaniem perspektywy nieznanej. Powodem jest niekorzystny kierunek zmian w strukturze bilansu organizatora.

Dwudziesty ósmy w zestawieniu Sport Vita otrzymał oceną wyższą o trzy szczeble, czyli AA-

Dwudziesta dziewiąta w zestawieniu Sigma Travel odnotowała poprawę oceny o dwa szczeble z B na BB-

Dobre wyniki większości organizatorów doprowadziły do tego, że najważniejsza dla stabilności branży jako całości relacja jej funduszy własnych do wielkości biznesu (realizowanych przychodów ze sprzedaży imprez turystycznych) osiągnęła historycznie najwyższy poziom dla ankietowanych touroperatorów, który wyniósł 9,9 procent. Dla porównania w pamiętnym 2012 roku (czyli po zakończeniu roku 2011) było to zaledwie 1,8 procent, a przed rokiem 9,0 procent.

Jak już zaznaczano kilkakrotnie w różnych materiałach tak dobry wynik branża zawdzięcza głównie bardzo stabilnym finansowo i szybko rozwijającym się czterem liderom, których udział w jej obrotach przekracza już 70 procent.

Liderzy ci swoją przewagę nad innymi zawdzięczają w dużej mierze wysokiej jakości zarządzaniu i dobremu wyczuciu w strategicznym planowaniu rozwoju swoich przedsiębiorstw. Ze względu na swoje potencjalne i bieżące znaczenie są nadal główną siłą sprawczą kształtującą rozwój i stabilność branży turystyki wyjazdowej.

W takiej sytuacji najbardziej prawdopodobnym wariantem generalnej przyszłości polskiej branży zorganizowanej turystyki wyjazdowej jest jej dalsza stabilność finansowa oraz wysoka efektywność biznesowa, które będą się opierać w przeważającej mierze na dzisiejszych liderach zorganizowanej turystyki wyjazdowej.

Transparentność w turystyce

Transparentność podmiotów działających w takiej branży jaką jest zorganizowana turystyka wyjazdowa ma szczególną wagę. To dzięki niej agenci i ich klienci mogą się w przybliżeniu zorientować o stopniu ryzyka związanego z korzystaniem z usług danego biura. Jednym z kilku celów okresowego zestawienia ocen stabilności organizatorów jest również pokazanie, którzy z nich bez obaw dzielą się informacjami na temat swojego biznesu, a którzy nie chcą lub też nie potrafią takiej informacji przygotować.

Dla touroperatorów, którzy nie dostarczyli na czas odpowiednich danych lub nie były one z jakiś względów dostępne, ewentualnie z powodu zbyt krótkiej historii biznesowej nie mogły zostać określone, została przydzielona sygnatura N/A.

Instytut Badań Rynku Turystycznego

TravelDATA

- prezentacja Instytutu Badań Rynku Turystycznego TravelDATA: http://wczasopedia.pl/files/KonferencjaTargi20180413.pdf

- Rainbow – na drodze do efektywności i różnorodności

- Ratingi biur podróży 2018 – dziewięć ocen w górę, trzy w dół, 8 zmian perspektywy

- Exim Tours z nowym ratingiem

- Powrót do turystycznego raju? Czy Tunezja znów będzie hitem wyjazdowym dla Polaków?

- Rainbow – nowe perspektywy wzrostu wartości...

- Polska B pomoże turystyce

- Ratingi 2017 – Liderzy zwiększają przewagę

- Rainbow – przystanek przed dalszym wzrostem wartości?

- ITAKA kupuje Novaturas

- Baszczyński: Nad Bałtykiem tkwi ogromny potencjał

- Nowa strona biura podróży Funclub

- Ratingi biur podróży 2017: Jak oni to robią cz. II

- Ratingi biur podróży 2017: Jak oni to robią

- Prezes Grecosa: Grecja wróciła do pierwszej ligi

- Itaka ucieka konkurencji