Wiadomości - Wczasopedia.pl

Menu główne

- Wczasopedia

- Touroperatorzy

- Destynacje

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

10 „naj" – biura o najlepszym stosunku skorygowanych funduszy własnych do przychodów z turystyki

10 „naj" – biura o najlepszym stosunku skorygowanych funduszy własnych do przychodów z turystyki

Dobrze mieć duże obroty, dobrze mieć też wysokie fundusze własne. Ale dopiero proporcje tych pierwszych do tych drugich mówią najwięcej o stabilności touroperatora. Duże biura podróży wcale nie są w czołówce tego rankingu

Za kilka dni opublikujemy nową, czwartą już, edycję ratingów biur podróży, przygotowywanych przez firmę Traveldata na zlecenie „Rzeczpospolitej" i jej serwisu internetowego dla branży turystycznej Turystyki.rp.pl.

ZOBACZ POPRZEDNIE RATINGI

Duży wpływ na ich ostateczne ukształtowanie ma kilkanaście czynników, z których dziesięć szczególnie istotnych postanowiliśmy w syntetyczny sposób przybliżyć czytelnikom wraz z krótkim opisem ich wpływu na bezpieczeństwo i funkcjonowanie biur podróży. Przy okazji nasi czytelnicy będą mogli stopniowo poznawać najnowsze dane, dotyczące wiodących polskich touroperatorów za ostatni zakończony rok obrotowy.

Cykl ten rozpoczęliśmy w od tekstu poświęconego przychodom ze sprzedaży imprez turystycznych po czym omówiliśmy fundusze (kapitały) własne i fundusze skorygowane. Dzisiaj zakończenie tematu funduszy, czyli relacja funduszy skorygowanych do przychodów ze sprzedaży imprez turystycznych organizatora.

Jaka laska lepsza dla kulejącego?

Relacja skorygowanego kapitału własnego do przychodów z imprez turystycznych (rozumianych zgodnie z artykułem 3 punktem 2 ustawy o usługach turystycznych) jest wskaźnikiem o największym wpływie na rating. Bezwzględna wielkość organizatora ma na ogół pozytywne przełożenie na jego stabilność. Większe biura często odnoszą korzyści skali co ułatwia osiąganie zysków i sprzyja w konsekwencji stopniowemu powiększaniu funduszy własnych. Ta zależność nie we wszystkich przypadkach się jednak sprawdza. Dlatego tym, co lepiej pozwala ocenić stabilność danego touroperatora jest dopiero relacja jego funduszy własnych do rozmiarów działalności biznesowej. Jeszcze precyzyjniejszą ocenę otrzyma się, z porównania przychodów i funduszy własnych skorygowanych.

Generalnie – im fundusz własny większy w stosunku do przychodów z imprez, tym lepiej. Fundusz pokrywa bowiem w ten sposób większą część rozmiarów biznesu danego organizatora. Jeśli więc firma ma kłopoty, łatwiej jej poratować się kapitałem z funduszu. Mówiąc obrazowo – jeśli ktoś jest wysoki, ale kuleje, łatwiej podeprze się długą laską niż krótką. Ta pierwsza zapewni mu większą stabilność.

W bardzo istotnym stopniu dobre proporcje funduszu do przychodów tworzą warunki dla stabilności danego organizatora i w konsekwencji dla jego klientów. Szczególnie niebezpieczne dla organizatorów o relatywnie małym kapitale są nagłe zmiany w jego biznesowym otoczeniu, jak np. zamieszki społeczne lub katastrofy naturalne w krajach do których wysyła turystów, czy nawet zbyt duże wahania kursów walut.

Banki nie lubią biur podróży

Co ciekawe, duzi zachodnioeuropejscy touroperatorzy wykazują tak zdefiniowaną relację skorygowanych funduszy własnych do przychodów z imprez turystycznych, na poziomie niekiedy znacznie niższym niż nasze biura podróży. Posiadają oni bowiem często w bilansach znaczną liczbę nieruchomości i bardzo duże pozycje, omawianego już w poprzednich materiałach cyklu, goodwillu.

Trzeba jednak pamiętać, że w realiach tamtejszego rynku, mogą oni liczyć na linie kredytowe od banków lub na finansowanie się na rynku za pomocą obligacji, co pozwala im przetrwać niejedno zawirowanie. W Polsce pozyskanie bankowego wsparcia kredytowego przez słabnące biuro jest praktycznie niemożliwe i jest to kolejny ważny powód, dla którego opisywana relacja nabiera dla klientów organizatorów szczególnego znaczenia.

Zanim touroperator ogłosi niewypłacalność

Choć nie ma w kwestii funduszy własnych w turystyce ani obowiązujących reguł, ani też rekomendowanych wytycznych, to historyczne doświadczenia pokazują, że wielkość relacji skorygowanych, czyli urealnionych, funduszy własnych do wielkości jego sprzedaży, która w dostateczny już sposób zabezpiecza w danym roku stabilność organizatora turystyki zawiera się w przedziale pomiędzy 5 a 10 procent. Mniejsze z liczb z tego przedziału są bardziej odpowiednie dla organizatorów dużych, a większe dla organizatorów mniejszych.

Reasumując i nieco wyprzedzając następny materiał z tego cyklu, który będzie dotyczył gwarancji, należy jeszcze raz podkreślić, że dla stabilności i ciągłości działania organizatora turystyki oraz jego odporności na zewnętrzne niekorzystne sytuacje na rynku, niezbędny jest wysoki poziom funduszy własnych, i to w ich wersji skorygowanej. Obowiązkowe gwarancje organizatorów, które pozwalają klientom odzyskać część wpłaconych na wakacje pieniędzy mają dla nich znaczenie wyłącznie awaryjne, to znaczy, że są uruchamiane, gdy organizator utracił już tyle ze swoich kapitałów, że jest zmuszony ogłosić niewypłacalność.

Mniejsze ryzyko, większe zabezpieczenie

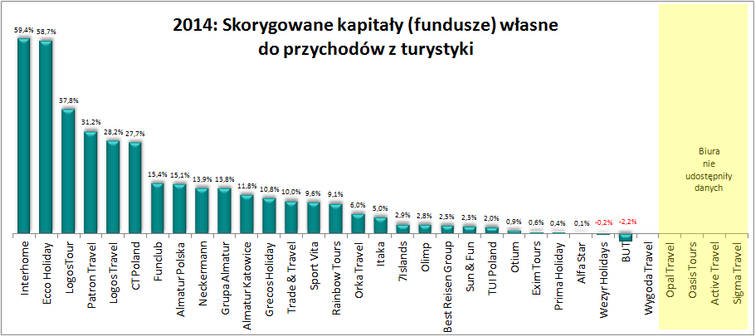

Jak widać z powyższego zestawienia, pierwszych osiem miejsc pod względem relacji skorygowanych funduszy własnych do przychodów z turystyki, zajmują biura podróży, nie korzystające (lub w małym zakresie) z przelotów czarterowych. Pomijając sprofilowane na tzw. imprezy z dojazdem własnym biuro Interhome (59,4 proc.), pozostałe – Ecco Holiday (58,7 proc.), Logos Tour (37,8 proc.), Patron Travel (31,2 proc.), Logos Travel (28,2 proc.), CT Poland (27,7 proc.) -

Dobre relacje funduszy do wielkości biznesu prezentują też biura oferujące głównie wyjazdy autokarowe, w tym Funclub (15,4 proc.) i Almatur (15,1 proc.). Imprezy takie uważane są za mniej ryzykowne, do czego wrócimy jeszcze w następnym materiale. Wysoki poziom relacji wynika w tym wypadku również ze stosunkowo niskiej dynamiki wzrostu ich obrotów, rynek autokarowy stwarza bowiem pod tym względem mniejsze możliwości od czarterów.

W czarterach mają trudniej

Najwyższy wskaźnik, 13,9 procent, wśród touroperatorów zajmujących się turystyką masową, czarterową, ma Neckermann. Wynika to między innymi z tego, że jego dynamika wzrostu w ostatnich latach była mniejsza niż innych dużych organizatorów (przychody nie rosły tak szybko), a zarazem kapitały odłożone w tłustych dla tego organizatora latach -

Najwyższy wskaźnik spośród biur o profilu wyłącznie lub prawie wyłącznie czarterowym mają Grecos Holiday i Rainbow Tours – odpowiednio 10,8 i 9,1 procent. Wskaźnik dla lidera rynku, czyli Itaki wynosi 5 procent, a wynika to w dużym stopniu z bardzo szybkiej ekspansji tego biura przez szereg ostatnich lat. Przez tę ekspansję przychody wystrzeliły w górę, „urywając się" kapitałom własnym, które nie były uzupełniane w takim samym tempie. W ostatnim roku obrotowym Itaka zwiększyła jednak kapitał aż o połowę, co było rezultatem uzyskania w tym okresie bardzo wysokiego zysku.

Wskaźniki pozostałych „czarterowców" prezentują się, już nawet na tle liderów tej samej kategorii, słabo: 7islands – 2,9 procent, Best Reisen – 2,5 procent, Sun & Fun – 2,3 procent, TUI Poland – 2 procent, Exim Tours – 0,5 procent, Prima Holiday – 0,4 procent, Alfa Star – 0,1 procent, a Wezyr Holidays – minus 0,2 procent.

- Rainbow – na drodze do efektywności i różnorodności

- Ratingi biur podróży 2018 – dziewięć ocen w górę, trzy w dół, 8 zmian perspektywy

- Exim Tours z nowym ratingiem

- Powrót do turystycznego raju? Czy Tunezja znów będzie hitem wyjazdowym dla Polaków?

- Rainbow – nowe perspektywy wzrostu wartości...

- Polska B pomoże turystyce

- Ratingi 2017 – Liderzy zwiększają przewagę

- Rainbow – przystanek przed dalszym wzrostem wartości?

- ITAKA kupuje Novaturas

- Baszczyński: Nad Bałtykiem tkwi ogromny potencjał

- Nowa strona biura podróży Funclub

- Ratingi biur podróży 2017: Jak oni to robią cz. II

- Ratingi biur podróży 2017: Jak oni to robią

- Prezes Grecosa: Grecja wróciła do pierwszej ligi

- Itaka ucieka konkurencji