Metoda Porównawcza Oszacowania Wartości RAINBOW - Wczasopedia.pl

Menu główne

- Wczasopedia

- Touroperatorzy

- Destynacje

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

Metoda Porównawcza Oszacowania Wartości RAINBOW

Rainbow – oszacowanie wartości metodą porównawczą

I. Uwagi wstępne

Wyceny metodą porównawczą są obok metod dochodowych (metod zdyskontowanych przepływów pieniężnych) najbardziej popularnym rodzajem podejścia do kwestii wartości przedsiębiorstw. Szacują one wartość danego podmiotu na bazie wycen innych, ale porównywalnych pod względem profilu działalności przedsiębiorstw. Dane do wyceny pochodzić mogą z dwóch źródeł: innych transakcji sprzedaży całej spółki lub udziałów w niej, w przypadku gdy opublikowana została cena nabycia spółki lub jej udziałów oraz i/lub rynkowej wyceny porównywalnych spółek giełdowych.

Wycena porównawcza działa na następującej zasadzie: skoro ktoś jest gotów zapłacić daną cenę za pewną spółkę, a wyceniana firma jest podobna, to wartość tej firmy powinna również być podobna. Częstym problemem jest jednak, że stosunkowo rzadko trafić można na spółki, które bezpośrednio można będzie porównać do wycenianej firmy. Z tego powodu dla celów wycen wykorzystuje się najczęściej umowne wskaźniki, które niejako przenosi się ze spółki (spółek) referencyjnej na spółkę wycenianą.

Ponieważ przenoszenie wskaźników z jednej spółki na drugą jest w istocie proporcjonalnym przenoszeniem (relatywnym mnożeniem) pewnych wielkości ze spółki (spółek) referencyjnej na spółkę wycenianą, to często dla metod porównawczych jest zamiennie stosowana również nazwa metody mnożnikowe.

Generalne kwestie metodologii wyceny porównawczej

Procedura wyceny metodą porównawczą (mnożnikową) zawiera zwykle następujące kroki:

1) Wybór spółek porównywalnych.

2) Wybór mnożników służących wycenie.

3) Obliczenie wartości firmy wycenianej.

4) Dokonanie ewentualnych indywidualnych niezbędnych korekt.

ad 1) Wycena metodą porównawczą (mnożnikową) – kwestia wyboru porównywalnych spółek:

Kwestią, która ma bardzo duży wpływ na wyniki tego rodzaju wyceny jest dobór firm referencyjnych. Generalnie rzecz biorąc powinno się wybierać przedsiębiorstwa z tego samego sektora, o podobnych przychodach i kosztach oraz zbliżonej strukturze kapitału. Przyjmuje się że istotnym jest, aby wytypować spółki o podobnym rozmiarze, rentowności czy charakterze dostawców i odbiorców. Należy również upewnić się, czy dane dla firm referencyjnych nie są zaburzone istotnymi zdarzeniami nie związanymi bezpośrednio z ich działalnością operacyjną.

W branżach, w których działa duża liczba podmiotów o często zróżnicowanej kondycji finansowej i biznesowej oraz o różnej jakości zarządzania i trafności przyjętej strategii rozwoju, łatwo można ulec pokusie doboru do porównań spółek ponadprzeciętnie dobrych i/lub modnych wśród inwestorów i w ten sposób zawyżyć wartość wycenianego podmiotu. Innymi słowami można poprzez równanie do ponadprzeciętnie dobrych spółek referencyjnych podciągnąć w ten sposób rezultat wyceny spółki, która wcale nie jest ponadprzeciętna i/lub nie będzie ponadprzeciętna także w przyszłości.

Często występuje też sytuacja, że struktury biznesu spółek referencyjnych różnią się pod względem kompozycji segmentów biznesowych lub przynajmniej pod względem proporcji ich udziału w ogólnej działalności danego podmiotu. Sytuacja taka zaburza obiektywność wyceny, ponieważ różne rodzaje biznesu są różnie traktowane przez rynek i w związku z tym mają inne poziomy wskaźników, które mogą znacznie różnić się między sobą, a więc w konsekwencji ich mix również może przybierać inne wartości.

Niestety zjawisko to nierzadko występuje przy wycenach firm z branży turystycznej, przy których często są dobierane znane i wiodące podmioty pomimo faktu, że profile ich działalności dość słabo przystają do siebie. Przykładem może być dobieranie do wyceny touroperatorów (jak np. TUI Group), którzy wytwarzają i sprzedają swoje własne produkty (pakiety turystyczne), firm biznesowo zupełnie innych (jak np. Priceline Group Inc i Expedia Inc), które w istocie prowadzą działalność zakresie pośrednictwa w sprzedaży cudzych produktów lub głównie usług bezpośrednich .To tak jakby wycenę producenta lodówek bazować na wycenie hipermarketu, który między innymi sprzedaje również lodówki. Często bywa i tak, że do wycen touroperatorów brane są pod uwagę wskaźniki firm prowadzących działalność w zakresie rejsów statkami wycieczkowymi.

Branża turystyczna ma to do siebie, że jest bardzo zróżnicowana i dlatego przy wycenach spółki o danym profilu należy dołożyć staranności do wyboru takich spółek referencyjnych, których profil działalności jest możliwie zbliżony do profilu działalności spółki wycenianej. Gdy nie jest to do końca możliwe, wskazane jest dokonanie przeliczeniowej modyfikacji profilu spółki referencyjnej w celu lepszej przystawalności do profilu spółki wycenianej np. przez wyłączenie z niej części biznesu o innym charakterze wraz z przypisaną mu obiektywną wartością rynkową.

ad 2) Wycena metodą porównawczą (mnożnikową) – kwestia wyboru wskaźników (mnożników):

Generalnie rzecz biorąc przy dokonywaniu porównań najlepiej stosować więcej niż jeden mnożnik. Korzysta się zarówno ze wskaźników liczonych dla danych historycznych, jak też dla danych prognozowanych, które najczęściej wylicza się dla okresu od roku do trzech lat. Należy brać pod uwagę również zróżnicowanie wartości danego mnożnika pomiędzy firmami wybranymi do porównania, które w miarę możliwości powinny mieć zbliżone wartości. Do oceny zróżnicowania używa się odchylenia standardowego (im mniejsze tym lepiej), a przy występowaniu większego zróżnicowania od średniej można stosować medianę. Warto też preferować niską zmienność wskaźników w czasie, bo duża zmienność wpływa na zakres wyceny. Należy również brać pod uwagę, czy poszczególne kategorie w sprawozdaniach finansowych spółek referencyjnych są wyliczane w taki sam sposób, jaki ma miejsce w spółce wycenianej.

Kwestie szczegółowe metodologii wyceny porównawczej

1. Dobór spółek porównywalnych (referencyjnych) w wycenie porównawczej

Biorąc pod uwagę kryteria wymienione powyżej i względy takie jak brak porównywalnych spółek na polskim rynku kapitałowym, czyli prowadzących działalność w zakresie sprzedaży imprez turystycznych, to można stwierdzić, że stosunkowo najlepiej dla przeprowadzenia wyceny porównawczej nadają się dwa największe europejskie koncerny turystyczne, czyli TUI Group i Thomas Cook. Obecny biznes biura Rainbow jest zdominowany przez działalność touroperatorską z ograniczonym udziałem pośrednictwa w udostępnianiu innym podmiotom usług przewozów czarterowych oraz z jeszcze bardziej ograniczoną działalnością hotelową, która na razie jest na bardzo wstępnym etapie rozwoju.

Taki profil w bardzo dużym stopniu przystaje do profilu działalności biura Thomas Cook, który w zasadzie pozbył się już swojego biznesu hotelowego, a w akceptowalnym stopniu przystaje do profilu działalności TUI Group. W tym ostatnim przypadku największą różnicą jest funkcjonowanie w składzie grupy bardzo dynamicznie rozwijającej się działalności z obszaru rejsów wycieczkowych w formie JV z drugim na świecie operatorem w tym segmencie, czyli z Royal Caribbean Cruises Ltd. Oznacza to, że w celu zapewnienia lepszej homogeniczności działalności biura Rainbow i TUI Group, ten rodzaj biznesu (przy okazji wraz z innymi JV’s oraz z biznesami stowarzyszonymi) należałoby wyłączyć stosując zasady wymienione w dalszej części opisu metodologii.

2. Dobór wskaźników (mnożników) do wyceny porównawczej

Stosowanie klasycznych mnożników w procesach wyceny porównawczej historycznie nie dawało dobrych rezultatów dla podmiotów z branży turystycznej, a zwłaszcza z branży touroperatorskiej. Cechuje ją generalnie niska stabilność i wysoka wrażliwość na zmiany w otoczeniu, bardzo duże natężenie konkurencji oraz konieczność częstej modyfikacji istotnych obszarów swojej działalności biznesowej. W takiej właśnie branży i w takich warunkach otoczenia działają organizatorzy turystyki zwani też touroperatorami, do których należą zarówno Rainbow, jak i podmioty referencyjne, czyli Thomas Cook i TUI Group (w wersji zhomogenizowanej).

Należy wyraźnie zaznaczyć, że w takich warunkach typowo stosowane wskaźniki (mnożniki) przyjmują w kolejnych okresach wartości dość znacznie różniące się od siebie i opierane na nich wyceny nie oddają w danym momencie rzeczywistej wartości podmiotu. Dotyczy to zwłaszcza porównań touroperatorów działających na różnych rynkach i w warunkach różnej bieżącej koniunktury, a z taką sytuacją mamy do czynienia w wycenie porównawczej biura Rainbow, ponieważ nie ma on żadnych giełdowych odpowiedników na rynku polskim.

Dlatego ten bardzo istotny etap wyceny porównawczej został potraktowany przez Instytut TravelDATA w formie znacząco zmodyfikowanej wobec podejścia najbardziej popularnego, które jest standardowo używane przez analityków dla potrzeb procesów wyceny podmiotów gospodarczych. Zmodyfikowanie metody miało na celu lepsze jej dostosowanie do realiów postrzegania perspektyw firm turystycznych przez rynek i w rezultacie lepszą przystawalność otrzymywanych rezultatów do bardzo zmiennych biznesowych warunków otoczenia, w jakich działa branża turystyczna.

Generalnym czynnikiem, które legł u podstaw zmodyfikowanej metodologii jest wspomniana już wysoka zmienność rezultatów działalności firm turystycznych, a co za tym idzie wysoka krótkoterminowa zmienność typowych mnożników używanych w wycenach porównawczych, a jednocześnie wyraźnie występujące w terminach dłuższych silne zdolności adaptacyjne w tej branży -

Ta wyżej przedstawiona nietypowa sytuacja branży turystycznej prowadzi do konkluzji, że powinno się postępować nawet odwrotnie niż ma to miejsce w podejściu standardowym, czyli unikać relatywizowania (lub znacznie zmniejszyć jego skalę) do wskaźników o charakterze bieżącym, a właściwy ciężar wyceny porównawczej przesunąć na porównanie rynkowej wyceny wartości rezydualnych, które i tak mają w ogólnej całości wartości podmiotów turystycznych zdecydowanie największą wagę.

Dlatego istotą metodologii zmodyfikowanej pod kątem potrzeb wyceny porównawczej podmiotów prowadzących działalność w zakresie organizowania oraz sprzedaży imprez turystycznych (organizatorów turystyki) jest wskaźnikowe porównanie wyodrębnionych rynkowych wartości rezydualnych wyodrębnionych z całkowitych wartości rynkowych tych podmiotów.

Główne etapy metodologii wyceny porównawczej

Puntem wyjścia przedstawianej metodologii jest wyodrębnienie ze skorygowanej* rynkowej wartości podmiotów referencyjnych wartosci ich działalności operacyjnej. Dokonuje się tego poprzez odjęcie od wartości (skorygowanej*) całej spółki referencyjnej kwoty jej wcześniej skorygowanych funduszy własnych ustalanych w identyczny sposób, jaki został opisany w wcześniejszej metodologii wyceny spółki Rainbow, czyli w zmodyfikowanej metodologii dochodowej DCF-

Następnym krokiem, o istotnym wpływie na rezultat wyceny porównawczej, jest podział działalności operacyjnej prowadzonej przez spółkę referencyjną na działalność o charakterze touroperatorskim (organizowanie i sprzedaż imprez turystycznych) oraz na działalności pozostałe z obszaru szeroko rozumianej aktywności turystycznej, w tym o dużym znaczeniu, które są traktowane indywidualnie (jak działalność w zakresie rejsów wycieczkowych w TUI Group), jak też znacznie mniej istotne, które mogą być uwzględniane przy pomocy formuł upraszczających.

Przyjęto zasadę, że procesowi wyceny według metody porównawczej podlega jedynie ta pierwsza, która ma dla spółki charakter podstawowy i fundamentalnie trwały. W przypadku TUI Group dla działalności segmentu wycieczkowego przyjęto typową wycenę metodą wskaźnikową na bazie rynkowych notowań spółki-

Kolejnym krokiem jest ustalenie wartości operacyjnej spółek referencyjnych w okresie pierwszych trzech lat według tej samej metodologii, jak ma to miejsce w opisanej wcześniej metodologii wyceny spółki Rainbow, czyli w zmodyfikowanej metodologii dochodowej DCF-

Ponieważ

Dlatego przyjęto, że skutecznym wskaźnikiem mnożnikowym pozwalającym na transpozycję wartości spółki referencyjnej na spółkę wycenianą jest relacja wartości rezydualnej spółki referencyjnej do rozmiarów jej działalności spółki w pierwszym roku okresu rezydualnego.

Ważne: należy w tym miejscu podkreślić, że taka konstrukcja wskaźnika mnożnikowego oznacza, że zawiera on już w sobie klasyczne wskaźniki porównawcze (np. EV/EBIDTA, P/E, P/BV, EV/sales itp.) gdyż są one elementem wyceny spółek referencyjnych w tym też zasadniczej jej części, czyli wartości rezydualnej. Oznacza to, że przyjęty do wyceny wskaźnik mnożnikowy przybiera i ma charakter wskaźnika syntetycznego.

Transformacja wartości rezydualnej spółek referencyjnych na spółkę wycenianą

Ponieważ dana spółka referencyjna oraz spółka wyceniana działają na różnych rynkach to konieczne staje się uwzględnienie różnych wielkości kosztu kapitału (czynnik dyskontujący) w drodze dokonania transpozycji wskaźnika mnożnikowego dla rynku spółki referencyjnej na właściwy dla rynku spółki wycenianej. Operacji takiej dokonuje się poprzez redyskontowanie wartości mnożnika dla spółki referencyjnej, a następnie dyskontowanie otrzymanej wielkości na mnożnik właściwy dla spółki wycenianej, używając w dla osiągnięcia tego celu czynników dyskontujących właściwych dla danego rynku (według opisu w zmodyfikowanej metodologii dochodowej DCF-

Wyliczony w ten sposób nowy (przetransponowany) wskaźnik mnożnikowy mnoży się przez wielkość działalności touroperatorskiej (definiowanej jako przychody ze sprzedaży imprez turystycznych) w ostatnim okresie 12-

Całkowitą wartość spółki wycenianej (na bazie danej spółki referencyjnej) otrzymujemy po dodaniu do wyceny wartości rezydualnej jej działalności touroperatorskiej łącznej wartości pierwszych trzech lat tej działalności w okresie przed-

Ponieważ

Transformacja wyceny bazowej spółki na jej bieżącą zobiektywizowaną wartość rynkową *)

W wyniku działań przeprowadzanych zgodnie z przedstawioną metodą porównawczą i na bazie podmiotów referencyjnych TUI Group i Thomas Cook otrzymujemy wycenę jakby teoretycznej wartości spółki (lub jej akcji) nie uwzględniającej jednakże w pełnym stopniu bieżącej koniunktury rynkowej.

Wyceny takie mogą niekiedy dość znacznie różnić się od rzeczywistych wartości rynkowych spółek, bowiem bieżąca koniunktura na rynku giełdowym właściwym dla spółki wycenianej, może dość istotnie odbiegać od koniunktury panującej na rynkach właściwych dla spółek referencyjnych.

Często możemy też zaobserwować, że wartości rynkowe spółek o poprawiających się wycenach porównawczych (lub również metodologia dochodowa) mogą zniżkować, gdy dane rynki akcji przebywają akurat w okrasie bessy i odwrotnie – spółki o zniżkującej wycenie porównawczej (lub dowodowej) mogą nawet zyskiwać na wartości rynkowej, gdy na danym lokalnym rynku giełdowym panuje hossa.

W wyniku wymienionych zjawisk może powstać problem dość ograniczonej adekwatności wycen porównawczych z rzeczywistą wartością rynkową określoną przez bieżące kursy giełdowe, zwłaszcza gdy porównywane spółki pochodzą z różnych rynków kapitałowych. Kwestię tę można w pewnej mierze rozwiązać poprzez współczynniki uwzględniające relatywny stan bieżącej koniunktury giełdowej. Ich nałożenie na teoretyczne wartości wycen porównawczych spółek w przybliżeniu dostosowuje je do aktualnej sytuacji rynkowej. W ten sposób otrzymujemy wartość, którą można nazwać bieżącą zobiektywizowaną wartością rynkową spółki. W rezultacie daje ona wyraźnie lepszą porównywalność obserwowanych na bieżąco kursów giełdowych z ich wartością wyliczoną w sposób teoretyczny.

Generalna idea konstrukcji współczynników bazuje na porównaniu aktualnej wartości średnich krótkookresowych indeksów giełdowych wobec ich średnich długookresowych. Pewną trudność stanowi dobór adekwatnego do sytuacji danej spółki indeksu, czyli w praktyce konstrukcja indeksu syntetycznego składającego się w odpowiednich proporcjach z oficjalnych indeksów giełdowych, który najlepiej oddawałby korelację zmian swoich notowań z notowaniami akcji spółki. W przypadku spółki Rainbow przyjęto, że jest to kompilacja indeksów WIG20 i sWIG80 przy proporcjach zmieniających się wraz z upływem czasu stopniowo na korzyść indeksu dużych spółek. Dla koncernu TUI Group przyjęto, że jest to kompilacja indeksów DAX oraz Stoxx 600 Travel & Leasure w proporcji 60/40, a dla koncernu Thomasa Cooka przyjęto, że jest to kompilacja indeksów FTS 250 i Stoxx Travel & Leasure też w proporcji 60/40.

Uproszczona wersja metodologii wyceny porównawczej

Wersja metodologii wyceny porównawczej przedstawiona powyżej jest stosunkowo złożona, ale uwzględnia wiele z czynników, które mają zasadniczy lub przynajmniej relatywnie istotny wpływ na prawidłowość porównań spółki wycenianej ze spółkami referencyjnymi. Cenny jest zwłaszcza fakt, że zapewnia ona wystarczającą homogeniczność porównywanych podmiotów, co pozwala na eliminację dużej części elementów zakłócających adekwatność prowadzonych porównań.

Jest jednak mało prawdopodobne, że nawet względnie zaawansowani analitycy zastosują aż tyle szczegółowych elementów wpływających w konsekwencji na ostateczny wynik wyceny porównawczej. Jest dość prawdopodobne, że dany analityk (jeśli zastosuje zmodyfikowane w jakimś stopniu podejście do wyceny porównawczej) weźmie pod uwagę jedynie niektóre czynniki wpływające na wycenę (np. poprzez wyłączenie z porównania wartości biznesu wycieczkowego), ale kolejny już inne. Rezultat takich niejednakowych podejść będzie taki, że wartości wycen będą wykazywać pewien rozrzut.

Problem ten można próbować rozwiązać poprzez zastosowanie równoległej wersji wyceny opartej o bardzo uproszczoną metodologię, która nie obejmuje większości z czynników zawartych w wersji zasadniczej. Wtedy można bez ryzyka popełnienia większego błędu założyć, że rezultat wyceny będzie jakąś wartością pośrednią pomiędzy rezultatem wyceny zawierającej pełną liczbę czynników wpływających na jej wynik oraz wyceny zawierającej zminimalizowaną ich liczbę.

Przyjmując średnią wartość z obu tych wersji wycen można założyć, że będzie ona z dobrym przybliżeniem oddawała średni wynik wycen niezależnie od fluktuacji zestawu czynników, które w tych procesach będą brane pod uwagę.

Zasadnicze założenia i elementy wersji uproszczonej

Punktem wyjścia do wyceny porównawczej jest wartość rynkowa spółki referencyjnej, która po odjęciu od niej wartości funduszy własnych skorygowanych liczonych identycznie jak w poprzedniej metodologii daje rynkową wartość działalności operacyjnej spółki. Relacja tej wartości do pełnych przychodów spółki z szeroko pojętej działalności turystycznej (czyli bez wyłączeń homogenizacyjnych) w spółce referencyjnej stanowi wskaźnik (mnożnik), którego relacja z przychodami z działalności turystycznej spółki wycenianej spółki określa wartość jej działalności operacyjnej. Po jej zsumowaniu z wartością funduszy własnych skorygowanych otrzymujemy w rezultacie wartość danej spółki. Ostatnią operacja jest transformacja wyceny bazowej spółki na jej bieżącą zobiektywizowaną wartość rynkową uwzględniająca bieżący stan koniunktury rynkowej w taki sam sposób jaki miał miejsce w pełnej wersji metodologii.

Ostateczny krok w przedstawionym wieloczłonowym procesie wyceny porównawczej polega na zastosowaniu średniej arytmetycznej z rezultatów wycen przeprowadzonych według wersji pełnej i wersji uproszczonej.

Porównanie zmodyfikowanej metody porównawczej z metodą standardową

Ponieważ w wyżej przedstawionym materiale została już wyczerpana lista wszystkich zasadniczych modyfikacji i zmian w zastosowanej metodologii wobec metody klasycznej, pomocne będzie ich skatalogowanie w formie tabeli i jednoczesne porównanie z podejściem standardowo stosowanym w wycenach porównawczych przez podmioty funkcjonujące na rynku kapitałowym.

Kwestie te są przedstawione w poniższej tabeli:

Sposób podejścia |

TravelDATA |

Standard biur maklerskich |

Generalna metoda wyceny |

Porównawcza Zmodyfikowana |

Porównawcza Standardowa |

Stopień homogeniczności spółek wycenianych oraz referencyjnych |

Wysoki |

Umiarkowany |

Przekształcenia |

TAK |

Najczęściej BRAK |

Transformacja wskaźników rynkowych (też dyskontujących) pomiędzy rynkami |

TAK |

NIE |

Wskaźniki mnożnikowe |

Syntetyczny* – wartość rezydualna/sprzedaż |

EV/EBIDTA i P/E też: |

Uwzględnienie wskaźnika ekspansji g |

W wyjątkowych wypadkach |

NIE |

Transformacja wyceny spółki |

TAK |

NIE |

*) w wersji uproszczonej – EV po wyłączeniach/sprzedaż

II. Rezultat wyceny wartości rynkowej Spółki

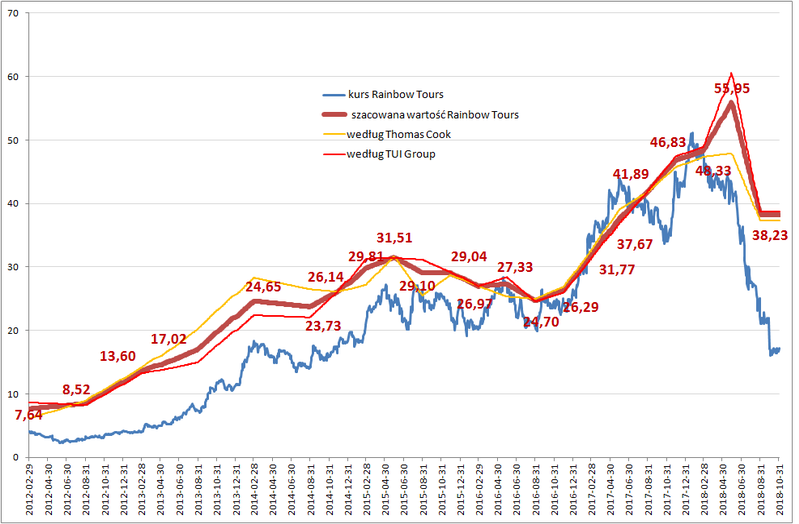

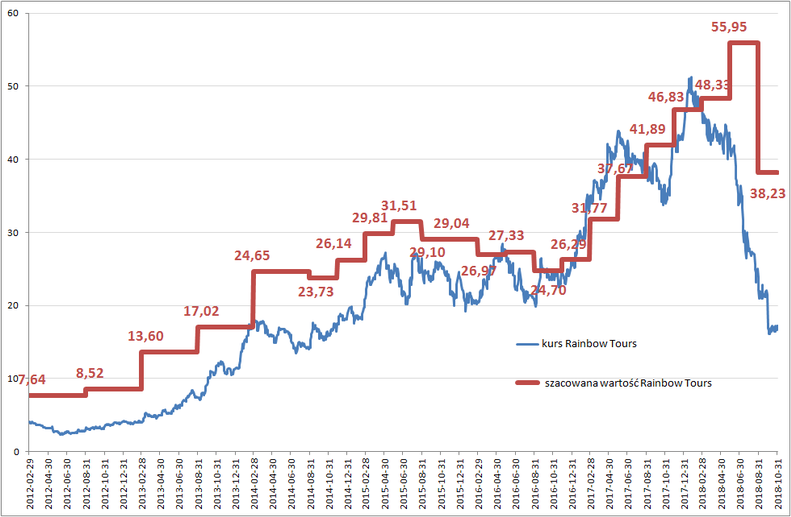

Jako rezultat zastosowania wyżej przedstawionej metodologii zamieściliśmy poniżej przebieg wyceny wartości rynkowej spółki Rainbow według zmodyfikowanej metody porównawczej (a dokładniej średniej z dwóch wersji tej metody) skorygowanej o stan bieżącej koniunktury rynkowej począwszy od roku 2012, pokazanej na tle jej rzeczywistych notowań giełdowych w tym samym okresie.

Wykresy te przedstawiono w dwóch wersjach, a mianowicie liniowej oraz „schodkowej” . Argumentem wspierającym tę pierwszą, czyli wersję liniową są wizualne przyzwyczajenia odbiorców, ale również fakt, że wartość spółki zmienia się stopniowo w okresie kwartału, a jedynie jej metodologiczne ujawnienie następuje w określonych odstępach czasu, czyli po datach sporządzeń sprawozdań finansowych.

Wersję „schodkową" wspiera fakt, że sformalizowany korygujący wpływ na przebieg wykresu wyceny spółki mają kolejne wyniki kwartalne podawane zwykle około 6-

Należy przy tym wyraźnie podkreślić, że zarówno wycena (teoretyczna) spółki Rainbow, jak i wskaźniki transformujące ją na bieżącą wartość rynkową zostały przeprowadzone na bazie kroczącej „ex ante", to znaczy, że zostały wykonane na podstawie sprawozdań finansowych podawanych przez spółkę wycenianą i spółki referencyjne do wiadomości publicznej oraz na bazie rzeczywistych notowań giełdowych spółek referencyjnych w takich wartościach jakie przybierały one w danym okresie, a zatem -

Krótki komentarz w kwestii przebiegu wyceny:

Wykres według metodologii porównawczej za lata 2012-

Po nieoczekiwanym odwołaniu pani prezes przez Radę Nadzorczą Thomasa Cooka w końcu listopada 2014 roku jego akcje weszły w długoterminowy trend spadkowy, który wyraźnie potwierdzał ich wcześniejsze przewartościowanie (być może w części było one uzasadnione postępującą poprawą wyników spółki oraz konstruktywnymi planami jej dalszego rozwoju).

Kwestia ta była szczególnie wyraźnie widoczna na wykresie wyceny porównawczej spółki Rainbow przeprowadzonej na bazie porównania ze spółką Thomas Cook wyznaczoną przy pomocy cienkiej linii. W roku 2013 nastąpił szczególnie szybki wzrost notowań tej drugiej spółki, który spowodował uzyskanie przez wspomnianą linię wyraźnej przewagi nad linią obrazującą wyniki wyceny na bazie porównania z TUI Group. Po ustąpieniu w okresie późniejszym wygórowanych notowań Thomasa Cooka linie obu tych wycen dość znacznie zbliżyły się do siebie i stan taki występował do pierwszego kwartału 2018 roku.

Po wynikach za drugi kwartał roku obrotowego (17 maja 2018) nastąpił znaczący spadek wartości akcji Thomasa Cooka (o ponad dwadzieścia procent) przy jednoczesnej dość stabilnej sytuacji dla akcji TUI Group, co spowodowało rozejście się wycen porównawczych spółki Rainbow Tours przeprowadzanych na bazie bieżących wartości oraz wyników obu tych spółek. Relatywnie słabe postrzeganie przez rynek koncernu Thomas Cook mało wówczas negatywny wpływ na rezultaty wyceny porównawczej akcji Rainbow Tours, ale kompensowały to dobre notowania TUI Group, co wynika również z wagi wyceny tego ostatniego koncernu, która jest istotniejsza ze względu na jego blisko dwukrotnie większy udział w europejskim rynku turystycznym, a ostateczny rezultat wyceny jest średnią ważoną z obu tych wycen.

W trzecim i czwartym kwartałach 2018 wyceny porównawcze wobec obu koncernów ponownie przybrały podobne wartości, a jednocześnie bardzo bliskie wycenie bazującej na metodologii DCF-

W I kwartale 2019 wyceny porównawcze przybrały wyższe wartości niż wynikające z metodologii DCF-

Tekst oraz wykresy zostały przygotowane w celach wyłącznie informacyjnych i nie stanowią analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zmianami).

Autorzy działali z należytą starannością i rzetelnością, nie ponoszą jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu i wykresów oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.