Wiadomości - Wczasopedia.pl

Menu główne

- Wczasopedia

- Touroperatorzy

- Destynacje

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

Rainbow Tours bije koncerny na głowę

Rainbow Tours bije koncerny na głowę

Dzień 15 maja był dniem publikowania raportów za I kwartał 2015 na polskiej Giełdzie Papierów Wartościowych. Są na niej notowane cztery spółki z branży turystyki wyjazdowej, a mianowicie Rainbow Tours i Travelplanet na parkiecie głównym oraz Alfa Star i fly.pl na rynku NewConnect. Z największym zainteresowaniem oczekiwane były wyniki Rainbowa. Ponieważ istotną część jego zimowego biznesu stanowi egzotyka, na której ostatniej zimy występowała bardzo duża nadpodaż, to liczono się ze słabym wynikiem, a część inwestorów nawet z niewielką stratą.

Okazało się jednak, że Rainbow obronił zysk netto, chociaż w niższej wysokości niż w I kwartale 2014 roku. Wyniósł on 1,016 mln złotych wobec 1,636 mln złotych przed rokiem. Przychody ogółem wzrosły o 32,5 procent do 173,5 mln złotych a przychody ze sprzedaży imprez turystycznych o 28,4 procent do 149,8 milionów złotych.

Rezultaty te mają tym większą wartość, że pozostałym spółkom z giełdowej czwórki poszło już znacznie słabiej. Przychody biura Alfa Star spadły aż o 44,4 procent do zaledwie 16,7 mln złotych, a w miejsce zeszłorocznego minimalnego zysku w wysokości 88 tysięcy złotych, pojawiła się całkiem pokaźna strata w kwocie 3,76 miliona złotych.

Obaj giełdowi pośrednicy również pokazali straty. Travelplanet większą nawet niż przed rokiem, bo 1,005 miliona w miejsce 699 tysięcy złotych, a fly.pl mniejszą, bo 527 tysięcy wobec 789 tysięcy. W przychodach było odwrotnie. W nich Travelplanet zanotował wzrost o 4,4 procent do 5,443 miliona złotych, a fly.pl spadek o 13,3 procent do 605 tysięcy złotych.

Trudno jest przeskoczyć Rainbowa

Jak pokazują dane z raportów giełdowych, a także prezentowane ostatnio w materiałach z cyklu 10 „naj” turystyki wyjazdowej publikowanych na portalu www.wczasopedia.pl oraz Turystyka.rp.pl, trudno jest konkurentom wyprzedzić Rainbowa nie tylko pod względem wielu raportowanych wielkości nominalnych, ale i pod względem większości kluczowych wskaźników istotnych dla biznesu organizatorów turystyki.

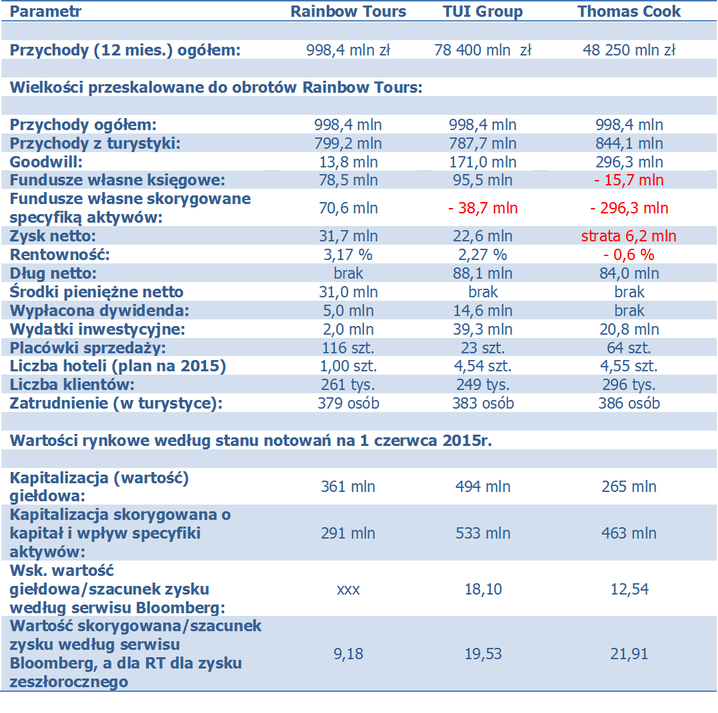

Tak się jednak akurat składa, że mniej więcej w tym samym czasie opublikowali swoje półroczne, a więc dość szczegółowe raporty dwaj liderzy europejskiej turystyki, czyli koncerny TUI Group i Thomas Cook. Daje to szansę wyjścia w porównaniach poza krajowe podwórko i przymierzenia naszego giełdowego lidera do obu gigantów europejskich.

Dla wielu osób istotną trudnością przy takich porównaniach są duże różnice skali pomiędzy firmami, gdyż nie wszyscy mają łatwość swobodnego poruszania się pomiędzy milionami i miliardami oraz przeliczania rozmaitych proporcji. Dlatego tym razem, w celu łatwiejszego porównania obrazu trzech firm w ich najważniejszych parametrach postanowiono sprowadzić je jak gdyby do wspólnego mianownika przeliczając TUI Group i Thomasa Cooka dokładnie na skalę Rainbowa, której absorpcja jest dla polskiego odbiorcy dużo łatwiejsza.

Zestawienie to obejmuje najnowsze wyniki touroperatorów w identycznym dla wszystkich okresie, czyli okresu pełnych 12 miesięcy kwiecień 2014 -

W proporcjach ogólnie podobni

Jak pokazuje zestawienie, wiele parametrów w relacji do obrotów ogółem przyjmuje u wszystkich trzech touroperatorów podobne wielkości, co świadczy o tym, że klasyczny biznes touroperatorski w dużych i średnich firmach (RT) prezentuje strukturę dość homogeniczną.

Dotyczy to przychodów ze sprzedaży imprez turystycznych (podobny udział w obrotach pozostałych działalności), liczby klientów (podobna średnia cena imprez), czy też liczby osób zatrudnionych (podobna wydajność pracy).

Większa liczba placówek sprzedaży w zestawieniu u Rainbowa świadczy natomiast jedynie o tym, że jest on jeszcze na wcześniejszym etapie rozwoju swojego biznesu i wzrost liczby sklepów wyprzedził wzrost wolumenu sprzedaży, ale w okresach następnych będziemy już zapewne obserwowali zjawisko odwrotne.

Minimalna liczba hoteli (1) w zarządzaniu Rainbowa też świadczy dokładnie o tym samym. Touroperatorzy zachodni od kilku już lat intensywnie rozbudowują sieci hoteli na rzeczywistą wyłączność (obiekty własne, leasingowane oraz zarządzane na mocy długoterminowych kontraktów) traktując to jako bardzo skuteczne panaceum na rosnącą konkurencję ze strony tanich linii.

Różnica to rozmiar goodwillu

Natomiast największa i wręcz fundamentalna różnica pomiędzy Rainbowem oraz oboma koncernami, dotyczy struktury i jakości posiadanych aktywów. Aktywa Rainbowa to w dużym stopniu żywa gotówka lub kwoty wpłacone wiarygodnym hotelarzom na poczet świadczonych przez nich usług. Koncerny zachodnie gotówki netto nie posiadają (mają za to zadłużenie netto), a jakość ich aktywów często pozostawia wiele do życzenia. Dotyczy to zwłaszcza charakterystycznej dla dużych firm turystycznych pozycji goodwillu, który osiąga w nich czasami wręcz monstrualne rozmiary.

Pozycja ta występuje w naszej rachunkowości pod dość mylną nazwą wartość firmy sugerując laikom, że jest to coś (i to coś raczej pozytywnego), co firma posiada. W rzeczywistości jest to wartość kwoty, którą nadpłacono przy zakupie lub przejęciu innej firmy ponad wartość jej aktywów ujętą w księgach. Oznacza to, że firma taka pozbyła się gotówki w zamian za zapis księgowy (dotyczący nabytego aktywu), którego realną wartość trudno jest zweryfikować.

Goodwill w kryzysie wsparcia nie daje

Aby uzmysłowić jak chybotliwy jest goodwill wystarczy przywołać przykład Thomas Cooka w jego najtrudniejszych chwilach, czyli na jesieni 2011. Ponieważ posiadał on goodwill o wartości grubo ponad 4 miliardów dolarów, to laikowi mogłoby się wydawać, że nic bardziej prostego jak sprzedać kilkanaście jego procent za gotówkę i spłacić w ten sposób najbardziej pilne długi. Myśl może dobra, ale niestety niewykonalna. W tych kłopotach Cook został zmuszony do sprzedaży rzeczy konkretnych, czyli hoteli, biurowców i udziałów w naprawdę dobrych spółkach, ponieważ goodwillu jako takiego sprzedać właściwie się nie da. Jest on bowiem często tak „zrośnięty” z firmą, że obie te rzeczy nie dają się rozdzielić.

Przenosząc to na grunt prozy zwykłego życia sytuacja wygląda tak, jakby ciężko chory człowiek w poszukiwaniu pieniędzy na leczenie miał sprzedawać swoje podstawowe organy, czyli nerkę, część wątroby, czy płuco. Środki może i zdobędzie, ale zamiast polepszyć stan swojego zdrowia raczej go nawet pogorszy. Dużo lepiej jest sprzedawać wówczas materialne dobra zewnętrzne jak obraz, samochód, czy biżuterię żony o ile się takowe posiada.

Ten nieco długi i złożony wywód jest jednak kluczowy dla zrozumienia sytuacji, że nie można łatwo, czyli bez niezbędnych przeliczeń, porównywać firm turystycznych takich jak Rainbow i biur zachodnioeuropejskich, tak jak nie można porównywać żywej gotówki z niejasnym w swej wartości goodwillem. Zwrócenie uwagi na ten czynnik jest zasadniczym przesłaniem w tym materiale zestawiającym wielkości i parametry Raibowa, TUI i Thomasa Cooka.

Meandry wycen organizatorów turystyki

W dolnej części zestawienia pokazano to co przynajmniej dla części odbiorców może być szczególnie interesujące, czyli jak te wszystkie parametry przekładają się na wartość danego touroperatora i czy są oni wyceniani przez rynek tanio, czy drogo. Na pierwszy rzut oka może się wydawać, że wartość Rainbowa mieści się w granicach normy, a zatem średniej dla obu dużych koncernów. Ale, jak to już omawiano, ich wyceny zawierają wielkie „czarne dziury” tworzone przez pozycje goodwillu, a w bilansie Rainbowa zjawisko to występuje jedynie w niewielkiej skali.

Zupełnie inne wyniki otrzymujemy, gdy skorygujemy wyceny o zarówno wpływ kapitału, jak i specyficznych rodzajów aktywów typu goodwill lub niektóre inne rodzaje wartości niematerialnych i prawnych. Wtedy otrzymamy inne liczby, a mianowicie bardzo zbliżone do wartości „czystego” biznesu danych touroperatorów. Zupełnie inaczej wyglądają wtedy też popularne wskaźniki typu cena/zysk.

Widać na nich jak bardzo ciążą Thomasowi Cookowi braki kapitałowe oraz monstrualna kwota goodwillu. Przy okazji warto zauważyć, że przy zastosowaniu „oczyszczonego” podejścia Thomas Cook z punktu widzenia perspektyw biznesowych, oceniany jest jednak nieco lepiej od TUI (wskaźnik wyższy o 12 procent), czyli zupełnie inaczej niż przy użyciu standardowych wskaźników. Jest to zgodne z odczuciem rynku i realną logiką wydarzeń, ma on bowiem korzystniejszy punkt odniesienia (niższą bazę), lepszy marketing inwestorski oraz nowego silnego akcjonariusza. Właśnie jego dość zaskakujące wejście do Thomasa Cooka wygenerowało wzrost jego wartości równy w przybliżeniu obecnej różnicy w omawianym wskaźniku pomiędzy nim a TUI.

Rutyna analityków szkodliwa dla Rainbowa

Bardzo łatwo też zauważyć, że biznesowo Rainbow Tours jest na tle obu koncernów znacząco niedoszacowany. Jest to jego nie kończąca się przypadłość, ale na szczęście nadrobił on już w tym względzie część zaległości. Skala niedoszacowania, która jeszcze trzy lata temu wynosiła 55-

Wydaje się, że w tym wszystkim nie ma winy samego Rainbowa, ale raczej wina krajowych inwestorów, którzy nie rozumieją do końca specyfiki wszystkich czynników, które należy brać pod uwagę przy wycenach firm turystycznych. Posługują się oni -

Polscy touroperatorzy niczym polskie banki

Na wycenę podmiotów, w tym również działających w turystyce wpływ ma też szereg innych istotnych czynników, jak perspektywy rynku, czy zagrożenia ze strony konkurentów, ale to rozległa problematyka i na ewentualnie inny materiał. W tym chodziło głównie o wyraźne zaznaczenie specyfiki sytuacji majątkowej podmiotów działających w turystyce i wpływu jaki może to mieć na ich wartość.

Przy okazji należy zdecydowanie podkreślić, że zdrowy bilans to nie przypadek, ale raczej reguła wśród dużych podmiotów w naszej branży turystycznej i jest to czynnik, który bardzo odróżnia in plus naszych organizatorów od ich zagranicznych odpowiedników. Sytuacja ta przypomina nieco sytuację w bankowości, gdzie rodzime banki wyróżniają się stabilnością oraz dobrymi wskaźnikami biznesowymi w odróżnieniu od sporej części gigantycznych banków zachodnich, które często były obiektem spektakularnych programów ratunkowych organizowanych na koszt podatników.

Agentom i touroperatorom do przemyśleń

Warren Buffet, najbardziej chyba znany inwestor giełdowy, który doszedł do niesłychanego wręcz majątku, zwykł często posługiwać się radami pomocnymi laikom w ich inwestycjach giełdowych. Jeśli ktoś posiada akcje jakiejś sieci handlowej lub podobnej spółki, to mocno zaleca on osobiste okresowe odwiedziny w jej sklepach celem zorientowania się z autopsji, czy firma jest „na fali”, czy też raczej „siada”. Daje to, jego zdaniem, fantastyczną przewagę nad tymi, którzy takie firmy znają głównie z lektury raportów.

W tym momencie należy stwierdzić, że nikt nie ma tak korzystnych możliwości obserwacji poczynań firm turystycznych jak turystyczni agenci. Odpowiedzi na pytania, czy firma ma atrakcyjny produkt, czy dobrze się on sprzedaje, czy klienci wracają zadowoleni, czy może narzekają, to przecież jest chleb powszedni ich pracy. Z punktu widzenia teorii Buffeta agent turystyczny to wręcz idealny inwestor w takie firmy.

Niestety wydaje się, że agenci zupełnie nie wykorzystali okazji do bardzo solidnych zysków jaką był wyjątkowy wzrost wartości Rainbowa, na czym można było zarobić do 700 procent w okresie ostatnich trzech lat. Nie wykorzystali takiej szansy mimo, że mieli wiedzę o wiele większą niż inni uczestnicy rynku, ale to właśnie ci inni zarobili na tym duże pieniądze.

Może jednak na giełdowe debiuty zdecydują się kiedyś inni spośród liderów polskiego rynku turystyki wyjazdowej, a którzy śmiało mogliby zrobić podobne kariery do tej jaka jest teraz udziałem Rainbowa. Może w takim wypadku turystyczni agenci nie przepuściliby takiej okazji i stali się uczestnikami akcjonariatu takich organizatorów. A w takim wypadku byłaby duża szansa, że solidnie zarobiliby zarówno jedni, jak i drudzy.

Tekst został przygotowany przez autora w celach wyłącznie informacyjnych i nie stanowi analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zm.).

Autor działał z należytą starannością i rzetelnością, nie ponosi jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.

- Rainbow – na drodze do efektywności i różnorodności

- Ratingi biur podróży 2018 – dziewięć ocen w górę, trzy w dół, 8 zmian perspektywy

- Exim Tours z nowym ratingiem

- Powrót do turystycznego raju? Czy Tunezja znów będzie hitem wyjazdowym dla Polaków?

- Rainbow – nowe perspektywy wzrostu wartości...

- Polska B pomoże turystyce

- Ratingi 2017 – Liderzy zwiększają przewagę

- Rainbow – przystanek przed dalszym wzrostem wartości?

- ITAKA kupuje Novaturas

- Baszczyński: Nad Bałtykiem tkwi ogromny potencjał

- Nowa strona biura podróży Funclub

- Ratingi biur podróży 2017: Jak oni to robią cz. II

- Ratingi biur podróży 2017: Jak oni to robią

- Prezes Grecosa: Grecja wróciła do pierwszej ligi

- Itaka ucieka konkurencji