Wiadomości - Wczasopedia.pl

Menu główne

- Wczasopedia

- Touroperatorzy

- Destynacje

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

Agencie, wybierz przyjaznego touroperatora

Agenci za mało zastanawiają się i liczą, z którym touroperatorem bardziej opłaca im się współpracować. W ten sposób wielu traci swoją szansę – uważa ekspert turystyczny Andrzej Betlej... opublikowano na portalu www.turystyka.rp.pl

W trzecim odcinku wykładu, który Andrzej Betlej przedstawił podczas I Kongresu Ogólnopolskiego Stowarzyszenia Agentów Turystycznych, autor wskazuje, że dla wielu agentów szansą byłoby podjęcie współpracy ze średnimi i małymi organizatorami turystyki. Problem w tym, że nie wiadomo, co o nich sądzić, bo firmy turystyczne są w Polsce mało przejrzyste. Poprzednie odcinki:"Agencie -

Turystyczny agent to bardzo trudny i wymagający rozległej wiedzy zawód, który trudno nawet porównać z innymi zawodami zajmującymi się doradztwem i sprzedażą. Wielu agentów z żalem i nostalgią wspomina stare dobre czasy. Co takiego się stało, że nawet bardzo dobrze prosperujący niegdyś przedstawiciele tego zawodu, dziś muszą pogodzić się z gorzką prawdą, że dobrze już było? Wielu z nich niezbyt słusznie obwinia o to rozwój internetowych kanałów sprzedaży, ale sedno problemu leży gdzie indziej.

Niektóre z przyczyn są od agentów prawie całkowicie niezależne. Do takich należy zahamowanie dynamiki rozwoju rynku turystyki wyjazdowej po 2008 roku. Końca tego nie widać, a perspektywy wydają się na razie jeszcze gorsze.

Do zawodu agenta turystycznego przez lata napływały coraz to nowe zastępy adeptów, ale i rynek rósł w dawniejszych czasach bardzo szybko. W latach 2006 -

Agenci w odwrocie

15 września 2008 roku upadł znany bank inwestycyjny Lehmann Brothers, a data ta przyjmowana jest często jako początek kryzysu w światowej gospodarce, którego skutki odczuwamy do dziś. Turystyka wyjazdowa, jako dziedzina dostarczająca usług wyższej potrzeby, przeżyła w Europie znaczący spadek, a w Polsce dynamika jej wzrostu spadła prawie do zera. Koniunktura w gospodarce się pogorszyła, co spowodowało, że do zawodu agenta turystycznego napływali ludzie, szukający jakiejkolwiek pracy.

Na domiar złego, w tym właśnie okresie wiele biur podróży zaczęło rozwijać sieci sklepów firmowych, mieli nadzieję, że przejęcie większej kontroli nad sprzedażą, pomoże im poprawić wyniki finansowe. W rezultacie nastąpiło odwrócenie relacji między liczebnością agentów, a liczbą sprzedawanych przez nich wycieczek zagranicznych. Zaczęła ona pogarszać. Obecnie udział biur agencyjnych w ogólnej sprzedaży szacować można na niecałe 61 procent, podczas gdy na początku ubiegłej dekady nie było oprócz nich innych znaczących kanałów sprzedaży.

Nie bez winy również pozostawali sami agenci, którzy wbrew swoim długoterminowym interesom przyczynili się do rozwoju procesów koncentracji na turystycznym rynku, co prowadziło i prowadzi do dalszego rozwoju sklepów firmowych oraz kontynuacji procesów marginalizacji biur agencyjnych. Coraz więksi liderzy branży będą bowiem coraz łatwiej lokalizować nowe miejsca pod swoje kolejne placówki, bo przy wielkiej i różnorodnej ofercie, którą rozbudowują, będzie im coraz łatwiej sprzedać rocznie w jednym punkcie 800 do 1000 wycieczek, co jest wielkością wystarczającą do osiągnięcia rentowności dla takiego sklepu.

Jakby tego było mało, wśród dużych touroperatorów modne stało się stosowanie coraz to nowych wyłączeń od podstawy naliczania należnej agentom prowizji. Można też spotkać bezpośrednie redukowanie stawek prowizyjnych, a nawet próby obciążania agentów, nie stosowanymi wcześniej, kosztami i opłatami.

W ten sposób znacznej części agentów przychody spadają, podczas gdy koszty prowadzenia działalności touroperatorskiej wykazują wprawdzie powolną, ale jednak tendencję wzrostową.

Agent decyduje, kogo sprzedaje

Bierne poddawanie się rozwojowi sytuacji, przez środowisko agencyjne prowadzić będzie do zaostrzania obecnych procesów, na zakończeniu których jest marginalizacja znaczenia biur agencyjnych oraz pogarszanie się sytuacji finansowej większości agentów. Tymczasem okazuje się, że mają oni spore jeszcze możliwości zadziałania.

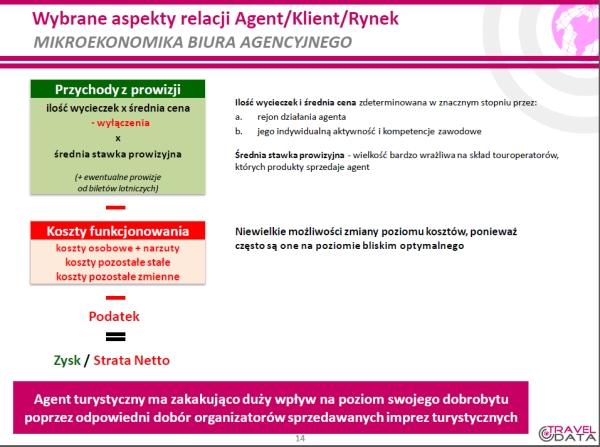

Slajd ten pokazuje w uproszczony sposób najważniejsze elementy mikroekonomii biura agencyjnego. Głównym jego przesłaniem jest to, że w zakresie kosztów funkcjonowania nie ma on zwykle zbytniego pola manewru, bo często jego sposób działania jest już zwykle bliski optymalnemu.

Jednocześnie, w szczególności w małych i średnich ośrodkach miejskich, agent funkcjonuje w dość dobrze zdefiniowanym otoczeniu, które w sporym przybliżeniu określa możliwą do zrealizowania w tych warunkach liczbę rezerwacji.

Tak więc jedynym ważniejszym parametrem, na który agent ma istotny wpływ jest skład organizatorów, których produkty proponuje on klientom. W warunkach polskich stawki prowizyjne oferowane przez poszczególnych touroperatorów różnią się od siebie tak znacznie, że trudno zrozumieć, dlaczego ten element ma tak małe znaczenie w ustalaniu składu i proporcji sprzedawanych przez agenta produktów.

W Niemczech różnice w stawkach prowizyjnych są dużo mniejsze, a jednak widać wyraźny wpływ tego czynnika na skłonność agentów do sprzedawania produktów poszczególnych organizatorów. Różnice te są tak wyraźne, że nie sposób wyjaśnić ich tylko przy pomocy różnic w cenach produktów dla końcowego odbiorcy.

Kto tu rządzi?

Mało racjonalne podejście do własnego biznesu polskich agentów – na tle ich niemieckich kolegów – da się wyjaśnić jedynie faktem, że ci pierwsi, albo w większości nie doceniają wagi zarządzania strumieniem swoich przychodów, albo też są tak bardzo skrępowani rekomendowanymi planami sprzedaży, że w rzeczywistości mają jedynie małe pole manewru.

Ten drugi przypadek oznaczałby, że w praktyce biznesem agentów zarządzają obecnie już nie tyle agenci, ile organizatorzy.

Rozumowaniu temu przeczyłby jednak fakt zaobserwowany podczas sezonu letniego 2012. Otóż jeden ze znaczących touroperatorów postanowił znienacka wyłączyć jeden element z podstawy naliczania prowizji, będąc głęboko przekonanym, że wywoła to sporą burzę wśród agentów. Jakież było jego zdziwienie, gdy zamiast lawiny maili dostał jedno jedyne nieśmiałe zapytanie, czy aby w wyliczeniu nie ma przypadkiem pomyłki.

Ten przypadek świadczy wyraźnie, że kontrolowanie swego biznesu przez agentów pozostawia sporo do życzenia.

Biała flaga lub zmiana modelu

Prowizje, jakie część dużych touroperatorów płaci za usługi agentom, są obecnie niższe od stawek funkcjonujących w krajach Europy kontynentalnej i nie gwarantują prowadzenia przyzwoicie rentownego biznesu. Jednocześnie sprzedaż po tych stawkach odbywa się całkiem skutecznie, ponieważ agenci często mają w zwyczaju lojalnie respektować rekomendowane przez touroperatorów plany sprzedaży.

Postępowanie takie wpędza ich jednak w kłopoty.

Szczególnie niepewnej sytuacji mogą doświadczyć agenci z dużych miast, w których rynek jest bardziej nasycony, lokale droższe, wynagrodzenia wyższe, a konkurencja ze strony biur firmowych coraz większa. Takim biurom prezes TUI Poland Marek Andryszak radzi nawet w niedawnym wywiadzie dla „Wiadomości Turystycznych" wywieszenie białej flagi i/lub przekształcenie się we franczyzę.

Dużo lepszą pozycję mogą mieć biura agencyjne ze średnich i mniejszych ośrodków, gdzie koszty prowadzenia działalności są niższe, a konkurencja ze strony placówek firmowych na razie nie występuje. Działający tam agenci mogą szczególnie dużo zyskać na dogłębnym przemyśleniu swojego postępowania biznesowego, tym bardziej, że często możliwości nacisku ze strony dużych touroperatorów są w ich wypadku mniejsze.

Symbioza klienta i agenta

W takich miejscowościach są szczególnie sprzyjające warunki do skorzystania z możliwości, jakie daje bardziej niezależne oferowanie klientom produktów biur podróży spoza ścisłej czołówki, tym bardziej, że występuje w tych wypadkach często wyraźna zbieżność interesów klienta i agenta,

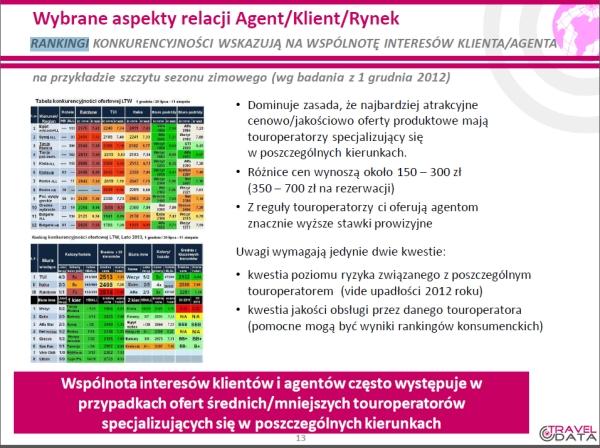

Slajd ten przywołuje zestawienia konkurencyjności ofert.

Generalnie rzecz biorąc w przekroju wszystkich kierunków widać wyraźnie, że najlepsze oferty (uwzględniają one jednocześnie jakość hoteli według opinii nadsyłanych przez klientów) mają touroperatorzy specjalizujący się w poszczególnych kierunkach.

Akurat często są to te same biura, które prowadzą dużo bardziej przyjazną politykę cenową wobec agentów. Co do zasady jest to podobne zjawisko, jak w Niemczech tylko, że występujące z większym natężeniem, bo różnice zarówno w cenach wycieczek, jak i w wysokości stawek prowizyjnych są w naszym kraju wyższe.

A skoro u naszych sąsiadów agenci wykorzystują nawet te dużo mniejsze różnice do wyraźnego wybierania przyjaźniejszych biur podróży, to dlaczego nie mieliby tak postępować agenci, szczególnie z mniejszych i średnich polskich miast?

Niby oczywiste, ale tkwi w tym jeden szkopuł. W Niemczech jest znacznie mniejsze ryzyko niewypłacalności touroperatora – działanie biur podróży jest tam o wiele bardziej przejrzyste. W Polsce kwestia ta jest wyjątkowo mętna i w związku z tym, część agentów po prostu obawia się sprzedawania produktów niektórych touroperatorów.

Asekurując się na wypadek niewypłacalności nieznanego biura podróży, rezygnują z bardziej efektywnego prowadzenia biznesu.

Do kwestii tej autor powróci w czwartej i ostatniej części omówienia materiału prezentowanego na I kongresie OSAT w Warszawie w dniu 25 stycznia.

Andrzej Betlej

- Rainbow – na drodze do efektywności i różnorodności

- Ratingi biur podróży 2018 – dziewięć ocen w górę, trzy w dół, 8 zmian perspektywy

- Exim Tours z nowym ratingiem

- Powrót do turystycznego raju? Czy Tunezja znów będzie hitem wyjazdowym dla Polaków?

- Rainbow – nowe perspektywy wzrostu wartości...

- Polska B pomoże turystyce

- Ratingi 2017 – Liderzy zwiększają przewagę

- Rainbow – przystanek przed dalszym wzrostem wartości?

- ITAKA kupuje Novaturas

- Baszczyński: Nad Bałtykiem tkwi ogromny potencjał

- Nowa strona biura podróży Funclub

- Ratingi biur podróży 2017: Jak oni to robią cz. II

- Ratingi biur podróży 2017: Jak oni to robią

- Prezes Grecosa: Grecja wróciła do pierwszej ligi

- Itaka ucieka konkurencji