160225Analiza Cen LATOcz2 - Wczasopedia.pl

Menu główne

- Wczasopedia

- Wiadomości

-

Touroperatorzy

- Finanse biur podróży

- Gwarancje biur podróży

- Almatur Grupa

- Almatur Katowice

- Almatur Polska

- Best Reisen Group

- BUT

- Coral Travel Wezyr Holidays

- CT Poland

- Ecco Holiday

- Exim Tours

- Feel The Flow

-

Destynacje

- BUŁGARIA

- CYPR

- EGIPT Hurghada

- EGIPT Marsa Alam

- EGIPT Synaj

- GRECJA Chalkidiki

- GRECJA Korfu

- GRECJA Kos

- GRECJA Kreta

- GRECJA Rodos

- GRECJA Zakynthos

- HISZPANIA Fuerteventura

- HISZPANIA Gran Canaria

- HISZPANIA Lanzarote

- HISZPANIA Majorka

- HISZPANIA Teneryfa

- MALTA

- MAROKO

- PORTUGALIA

- TUNEZJA Kontynentalna

- TUNEZJA Djerba

- TURCJA Egejska

- TURCJA Riwiera

- Ranking Opłacalności Destynacji

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

- 160202Analiza Cen LATO

- 160208Analiza Cen LATO

- 160215Analiza Cen LATO

- 160222Analiza Cen LATO

- 160225Analiza Cen LATOcz2

- 160229Analiza Cen LATO

- 160303Analiza Cen LATOcz2

- 160307Analiza Cen LATO

- 160310Analiza Cen LATOcz2

- 160314Analiza Cen LATO

- 160321Analiza Cen LATO

- 160324Analiza Cen LATOcz2

- 160329Analiza Cen LATO

- 160404Analiza Cen LATOcz2

- 160411Analiza Cen LATO

- 160418Analiza Cen LATO

- 160425Analiza Cen LATO

- 160504Analiza Cen LATOcz2

- 160509Analiza Cen LATO

- 160516Analiza Cen LATO

- 160523Analiza Cen LATO

- 160530Analiza Cen LATO

- 160606Analiza Cen LATO

- 160613Analiza Cen LATO

- 160620Analiza Cen LATO

- 160628Analiza Cen LATO

- 160704Analiza Cen LATO

- 160711Analiza Cen LATO

- 160719Analiza Cen LATO

- 160725Analiza Cen LATO

- 160801Analiza Cen LATO

- 160808Analiza Cen LATO

- 160816Analiza Cen LATO

- 160822Analiza Cen LATO

- 160829Analiza Cen LATO

- 160905Analiza Cen LATO

- 160912Analiza Cen LATO

- 160920Analiza Cen LATO

- 160926Analiza Cen LATO

- 161003Analiza Cen LATO

- 161010Analiza Cen ZIMA

- 161017Analiza Cen LATO

- 161025Analiza Cen ZIMA

- 161102Analiza Cen LATO

- 161107Analiza Cen ZIMA

- 161114Analiza Cen LATO

- 161121Analiza Cen ZIMA

- 161129Analiza Cen LATO

- 161206Analiza Cen ZIMA

- 161212Analiza Cen LATO

- 161219Analiza Cen ZIMA

- 161228Analiza Cen LATO

- 170103Analiza Cen ZIMA

- 170110Analiza Cen LATO

- 170116Analiza Cen ZIMA

- 170123Analiza Cen LATO

- 170130Analiza Cen LATO

- 170206Analiza Cen LATO

- 170213Analiza Cen LATO

- 170220Analiza Cen LATO

- 170227Analiza Cen LATO

- 170306Analiza Cen LATO

- 170313Analiza Cen LATO

- 170320Analiza Cen LATO

- 170327Analiza Cen LATO

- 170403Analiza Cen LATO

- 170410Analiza Cen LATO

- 170418Analiza Cen LATO

- 170425Analiza Cen LATO

- 170502Analiza Cen LATO

- 170508Analiza Cen LATO

- 170515Analiza Cen LATO

- 170522Analiza Cen LATO

- 170529Analiza Cen LATO

- 170605Analiza Cen LATO

- 170612Analiza Cen LATO

- 170619Analiza Cen LATO

- 170626Analiza Cen LATO

- 170703Analiza Cen LATO

- 170710Analiza Cen LATO

- 170717Analiza Cen LATO

- 170724Analiza Cen LATO

- 170731Analiza Cen LATO

- 170807Analiza Cen LATO

- 170816Analiza Cen LATO

- 170821Analiza Cen LATO

- 170828Analiza Cen LATO

- 170904Analiza Cen LATO

- 170911Analiza Cen LATO

- 170918Analiza Cen LATO

- 170925Analiza Cen LATO

- 171002Analiza Cen LATO

- 171009Analiza Cen ZIMA

- 171016Analiza Cen LATO

- 171023Analiza Cen ZIMA

- 171030Analiza Cen LATO

- 171106Analiza Cen ZIMA

- 171113Analiza Cen LATO

- 171120Analiza Cen ZIMA

- 171127Analiza Cen LATO

- 171204Analiza Cen ZIMA

- 171211Analiza Cen LATO

- 171218Analiza Cen ZIMA

- 171228Analiza Cen LATO

- 180103Analiza Cen ZIMA

- 180108Analiza Cen LATO

- 180115Analiza Cen ZIMA

- 180122Analiza Cen LATO

- 180129Analiza Cen LATO

- 180205Analiza Cen LATO

- 180212Analiza Cen LATO

- 180219Analiza Cen LATO

- 180226Analiza Cen LATO

- 180305Analiza Cen LATO

- 180512Analiza Cen LATO

- 180319Analiza Cen LATO

- 180326Analiza Cen LATO

- 180403Analiza Cen LATO

- 180409Analiza Cen LATO

- 180417Analiza Cen LATO

- 180423Analiza Cen LATO

- 180430Analiza Cen LATO

- 180507Analiza Cen LATO

- 180514Analiza Cen LATO

- 180521Analiza Cen LATO

- 180528Analiza Cen LATO

- 180604Analiza Cen LATO

- 180611Analiza Cen LATO

- 180618Analiza Cen LATO

- 180625Analiza Cen LATO

- 180702Analiza Cen LATO

- 180709Analiza Cen LATO

- 180716Analiza Cen LATO

- 180723Analiza Cen LATO

- 180730Analiza Cen LATO

- 180806Analiza Cen LATO

- 180814Analiza Cen LATO

- 180821Analiza Cen LATO

- 180827Analiza Cen LATO

- 180903Analiza Cen LATO

- 180910Analiza Cen LATO

- 180918Analiza Cen LATO

- 180924Analiza Cen LATO

- 181001Analiza Cen LATO

- 181009Analiza Cen ZIMA

- 181016Analiza Cen LATO

- 181023Analiza Cen ZIMA

- 181030Analiza Cen LATO

- 181105Analiza Cen ZIMA

- 181113Analiza Cen LATO

- 181119Analiza Cen ZIMA

- 181126Analiza Cen LATO

- 181203Analiza Cen ZIMA

- 181210Analiza Cen LATO

- 181217Analiza Cen ZIMA

- 181218Analiza Cen ZIMA cz.2

- 181227Analiza Cen LATO

- 181231Analiza Cen ZIMA

- 190102Analiza Cen ZIMA cz.2

- 190107Analiza Cen LATO

- 190109Analiza Cen LATO cz.2

- 190114Analiza Cen ZIMA

- 190116Analiza Cen ZIMA cz.2

- 190121Analiza Cen LATO

- 190123Analiza Cen LATO cz.2

- 190128Analiza Cen LATO

- 190130Analiza Cen LATO cz.2

- 190204Analiza Cen LATO

- 190206Analiza Cen LATO cz.2

- 190211Analiza Cen LATO

- 190213Analiza Cen LATO cz.2

- 190218Analiza Cen LATO

- 190220Analiza Cen LATO cz.2

- 190225Analiza Cen LATO

- 190228Analiza Cen LATO cz.2

- 190304Analiza Cen LATO

- 190307Analiza Cen LATO cz.2

- 190311Analiza Cen LATO

- 190318Analiza Cen LATO

- 190325Analiza Cen LATO

- 190401Analiza Cen LATO

- 190408Analiza Cen LATO

- 190415Analiza Cen LATO

- 190429Analiza Cen LATO

- 190506Analiza Cen LATO

- 190513Analiza Cen LATO

- 190520Analiza Cen LATO

- 190528Analiza Cen LATO

- 190603Analiza Cen LATO

- 190611Analiza Cen LATO

- 190618Analiza Cen LATO

- 190625Analiza Cen LATO

- 190702Analiza Cen LATO

- 190709Analiza Cen LATO

- 190716Analiza Cen LATO

- 190723Analiza Cen LATO

- 190730Analiza Cen LATO

- 190806Analiza Cen LATO

- 190813Analiza Cen LATO

- 190820Analiza Cen LATO

- 190827Analiza Cen LATO

- 190903Analiza Cen LATO

- 190904Analiza Cen LATO cz.2

- 190910Analiza Cen LATO

- 190912Analiza Cen LATO cz.2

- 190917Analiza Cen LATO

- 190919Analiza Cen LATO cz.2

- 190924Analiza Cen LATO

- 190926Analiza Cen LATO cz.2

- 191001Analiza Cen LATO

- 191004Analiza Cen LATO cz.2

- 191008Analiza Cen ZIMA

- 191011Analiza Cen ZIMA cz.2

- 191015Analiza Cen LATO

- 191022Analiza Cen ZIMA

- 191029Analiza Cen LATO

- 191105Analiza Cen ZIMA

- 191112Analiza Cen LATO

- 191119Analiza Cen ZIMA

- 191126Analiza Cen LATO

- 191128Analiza Cen LATO cz.2

- 191203Analiza Cen ZIMA

- 191206Analiza Cen ZIMA cz.2

- 191210Analiza Cen LATO

- 191212Analiza Cen LATO cz.2

- 191217Analiza Cen ZIMA

- 191220Analiza Cen ZIMA cz.2

- 191223Analiza Cen LATO

- 191230Analiza Cen ZIMA

- 200107Analiza Cen LATO

- 200110Analiza Cen LATO cz.2

- 200114Analiza Cen ZIMA

- 200117Analiza Cen ZIMA cz.2

- 200121Analiza Cen LATO

- 200124Analiza Cen LATO cz.2

- 2020128Analiza Cen LATO

- 200203Analiza Cen LATO cz.2

- 200204Analiza Cen LATO

- 200210Analiza Cen LATO cz.2

- 200211Analiza Cen LATO

- 200214Analiza Cen LATO cz.2

- 200217Analiza Cen LATO

- 200220Analiza Cen LATO cz.2

- 200224Analiza Cen LATO

- 200227Analiza Cen LATO cz.2

- 200302Analiza Cen LATO cz.2

- 200304Analiza Cen LATO

- 200309Analiza Cen LATO

- 200313Analiza Cen LATO cz.2

- 200316Analiza Cen LATO cz.2

- 200317Analiza Cen LATO

- 200320Analiza Cen LATO cz.2

- 200323Analiza Cen LATO cz.3

- 200324Analiza Cen LATO

- 200330Analiza Cen LATO cz.3

- 200401Analiza Cen LATO

- 200403Analiza Cen LATO cz.2

- 200406Analiza Cen LATO cz.3

- 200408Analiza Cen LATO

- 200414Analiza Cen LATO cz.3

- 200416Analiza Cen LATO

- 200420Analiza Cen LATO cz.3

- 200422Analiza Cen LATO

- 200427Analiza Cen LATO cz.3

- 200429Analiza Cen LATO

- 200504Analiza Cen LATO cz.3

- 200506Analiza Cen LATO

- 200511Analiza Cen LATO cz.3

- 200513Analiza Cen LATO

- 200518Analiza Cen LATO cz.3

- 200521Analiza Cen LATO

- 200525Analiza Cen LATO cz.3

- 200527Analiza Cen LATO - Kopiuj

- 200601Analiza Cen LATO cz.3 - Kopiuj

- 200603Analiza Cen LATO - Kopiuj

- 200608Analiza Cen LATO cz.3 - Kopiuj

- 200610Analiza Cen LATO

- 200615Analiza Cen LATO cz.3

- 200617Analiza Cen LATO

- 200622Analiza Cen LATO cz.3

- 200624Analiza Cen LATO

- 200629Analiza Cen LATO

- 200630Analiza Cen LATO cz.3

- 200706Analiza Cen LATO

- 200707Analiza Cen LATO cz.3

- 200713Analiza Cen LATO

- 200715Analiza Cen LATO cz.3

- 200720Analiza Cen LATO

- 200722Analiza Cen LATO cz.3

- 200727Analiza Cen LATO

- 200729Analiza Cen LATO cz.3

- 200803Analiza Cen LATO

- 200806Analiza Cen LATO cz.3

- 200810Analiza Cen LATO

- 200813Analiza Cen LATO cz.3

- 200817Analiza Cen LATO

- 200820Analiza Cen LATO cz.3

- 200824Analiza Cen LATO

- 200827Analiza Cen LATO cz.3

- 200831Analiza Cen LATO

- 200902Analiza Cen LATO cz.3

- 200907Analiza Cen LATO

- 200910Analiza Cen LATO cz.3

- 200914Analiza Cen LATO

- 200917Analiza Cen LATO cz.3

- 200921Analiza Cen LATO

- 200924Analiza Cen LATO cz.3

- 200928Analiza Cen LATO

- 201001Analiza Cen LATO cz.3

- 201005Analiza Cen ZIMA

- 201008Analiza Cen LATO cz.3

- 201012Analiza Cen LATO

- 201015Analiza Cen LATO cz.3

- 201019Analiza Cen ZIMA

- 201023Analiza Cen LATO cz.3

- 201026Analiza Cen LATO

- 201030Analiza Cen LATO cz.3

- 201102Analiza Cen ZIMA

- 201106Analiza Cen LATO cz.3

- 201109Analiza Cen LATO

- 201113Analiza Cen LATO cz.3

- 201120Analiza Cen LATO cz.3

- 201123Analiza Cen LATO

- 201128Analiza Cen LATO cz.3

- 201130Analiza Cen ZIMA

- 201204Analiza Cen LATO cz.3

- 201207Analiza Cen LATO

- 201211Analiza Cen LATO cz.3

- 201214Analiza Cen ZIMA

- 201219Analiza Cen LATO cz.3

- 201221Analiza Cen LATO

- 201228Analiza Cen ZIMA

- 210104Analiza Cen LATO

- 210107Analiza Cen LATO cz.3

- 210111Analiza Cen LATO

- 210115Analiza Cen LATO cz.3

- 210119Analiza Cen LATO

- 210122Analiza Cen LATO cz.3

- 210125Analiza Cen LATO

- 210129Analiza Cen LATO cz.3

- 210201Analiza Cen LATO

- 210206Analiza Cen LATO cz.3

- 210208Analiza Cen LATO

- 210212Analiza Cen LATO cz.3

- 210215Analiza Cen LATO

- 210220Analiza Cen LATO cz.3

- 210222Analiza Cen LATO

- 210227Analiza Cen LATO cz.3

- 210301Analiza Cen LATO

- 210306Analiza Cen LATO cz.3

- 210308Analiza Cen LATO

- 210313Analiza Cen LATO cz.3

- 210315Analiza Cen LATO

- 210320Analiza Cen LATO cz.3

- 210322Analiza Cen LATO

- 210327Analiza Cen LATO cz.3

- 210329Analiza Cen LATO

- 210406Analiza Cen LATO

- 210410Analiza Cen LATO cz.3

- 210412Analiza Cen LATO

- 210417Analiza Cen LATO cz.3

- 210419Analiza Cen LATO

- 210424Analiza Cen LATO cz.3

- 210427Analiza Cen LATO

- 210510Analiza Cen LATO

- 210515Analiza Cen LATO cz.3

- 210517Analiza Cen LATO

- 210522Analiza Cen LATO cz.3

- 210524Analiza Cen LATO

- 210529Analiza Cen LATO cz.3

- 210531Analiza Cen LATO

- 210607Analiza Cen LATO

- 210611Analiza Cen LATO cz.2

- 210614Analiza Cen LATO

- 210621Analiza Cen LATO cz.2

- 210622Analiza Cen LATO

- 210625Analiza Cen LATO cz.2

- 210628Analiza Cen LATO

- 210705Analiza Cen LATO cz.2

- 210706Analiza Cen LATO

- 210710Analiza Cen LATO cz.3

- 210712Analiza Cen LATO

- 210717Analiza Cen LATO cz.3

- 210720Analiza Cen LATO

- 210724Analiza Cen LATO cz.3

- 210727Analiza Cen LATO

- 210731Analiza Cen LATO cz.3

- 210803Analiza Cen LATO

- 210807Analiza Cen LATO cz.3

- 210810Analiza Cen LATO

- 210814Analiza Cen LATO cz.3

- 210817Analiza Cen LATO

- 210821Analiza Cen LATO cz.3

- 210824Analiza Cen LATO

- 210828Analiza Cen LATO cz.3

- 210831Analiza Cen LATO

- 210904Analiza Cen LATO cz.3

- 210911Analiza Cen LATO cz.3

- 210914Analiza Cen LATO

- 210918Analiza Cen LATO cz.3

- 210921Analiza Cen LATO

- 210925Analiza Cen LATO cz.3

- 210928Analiza Cen LATO

- 211002Analiza Cen LATO cz.3

- 211009Analiza Cen LATO cz.3

- 211019Analiza Cen LATO

- 211026Analiza Cen ZIMA

- 211107Analiza Cen LATO cz.3

- 211108Analiza Cen ZIMA

- 211114Analiza Cen LATO cz.3

- 211116Analiza Cen LATO

- 211122Analiza Cen ZIMA

- 211128Analiza Cen LATO cz.3

- 211130Analiza Cen LATO

- 211205Analiza Cen LATO cz.3

- 211207Analiza Cen ZIMA

- 211212Analiza Cen LATO cz.3

- 211214Analiza Cen LATO

- 211220Analiza Cen LATO cz.3

- 211227Analiza Cen LATO

- 220103Analiza Cen ZIMA

- 220108Analiza Cen LATO cz.3

- 220111Analiza Cen LATO

- 220117Analiza Cen LATO cz.3

- 220118Analiza Cen ZIMA

- 220124Analiza Cen LATO cz.3

- 220320Analiza Cen LATO cz.3

- 220313Analiza Cen LATO cz.3

- 220221Analiza Cen LATO cz.3

- 220214Analiza Cen LATO cz.3

- 220207Analiza Cen LATO cz.3

- 220131Analiza Cen LATO cz.3

160225Analiza Cen LATOcz2

Informacja Branżowa firmy TravelDATA

dla uczestników Programu Transparentny Touroperator

oraz biur agencyjnych i osób zarejestrowanych na Wczasopedii

25.02.2016 -

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje Analizę Cen Imprez Turystycznych (cz. II) dotyczącą wyjazdów w sezonie letnim 2016. Zawiera ona okres wysokiego sezonu lata definiowanego jako pierwszy tydzień sierpnia, oraz opis najważniejszych wydarzeń i kwestii ważnych dla branży turystyki wyjazdowej. Analizy są wysyłane podmiotom zarejestrowanym na portalu www.wczasopedia.pl.

I. Ważne wydarzenia ostatniego tygodnia w turystyce wyjazdowej (cz. II)

1. Głębokie spadki liczby rezerwacji na lato 2016 w Niemczech:

Według źródeł niemieckich (ankiety sprzedażowe GfK) w styczniu i grudniu wystąpił bardzo duży spadek liczby rezerwacji na sezon letni 2016 (odpowiednio o 12 oraz 8 procent), który zepchnął skumulowany wskaźnik rezerwacji na cały sezon letni do poziomu minus 8,6 procent. Odpowiedni wskaźnik dla sezonu zima 2015/16 jest na razie dodatni i wynosi + 1,7 procent. Według innych źródeł (firma informatyczna TATS obsługująca systemy rezerwacyjne dla biur podróży) zmniejszenie liczby rezerwacji jest jeszcze nieco większe i wyniosło w styczniu 13 procent. Spadki napędzają kierunki uważane obecnie za mniej bezpieczne, czyli Tunezja (-

Ankiety przeprowadzane przez wyspecjalizowane instytucje pokazują również, że spadła liczba Niemców, którzy deklarują w 2015 roku wyjazd na długoterminowe wyjazdy wypoczynkowe (co najmniej 5 dni). Obecnie twierdzi tak jedynie 54 procent Niemców, podczas gdy w latach 2014 i 2013 wskaźnik ten wynosił 57 procent.

Co ciekawe jest to sytuacja całkowicie odwrotna niż w naszym kraju, bowiem według niedawnych badań CBOS odpowiedni wskaźnik w Polsce wzrósł z 51 do 56 procent. Inna sprawa, że największy przyrost najprawdopodobniej w obu tych krajach w tym roku zanotuje turystyka krajowa, a to ze względu na utrzymująca się nadal niepewną sytuację odnośnie poziomu bezpieczeństwa na niektórych kierunkach ważnych dla wakacyjnego wypoczynku.

2. Bieżące wskaźniki gospodarcze ważne dla koniunktury w naszej turystyce

Poznaliśmy już znaczną część wskaźników gospodarczych, które w dużym stopniu określają perspektywy koniunktury w turystyce. Ich uśredniona wartość z trzech powyborczych miesięcy (listopad, grudzień, styczeń) jest znacznie lepsza niż przed rokiem. Może to być w pewnej sprzeczności z odczuciami niektórych osób, zwłaszcza tych, które czerpią wiedzę z niektórych mediów, a zwłaszcza tych, które wyspecjalizowały się kreowaniu pesymistycznego klimatu wokół naszej gospodarki. Tymczasem ważne dla koniunktury w turystyce wskaźniki przedstawiają się bardzo korzystnie, a w niektórych przypadkach znacznie lepiej niż przed rokiem

Ważne jest zwłaszcza to (ostatni wskaźnik), że po pewnym okresie wstrzemięźliwości Polacy zaczęli przeznaczać swoje zwiększone dochody na zakupy towarów i usług, a już w nieodległym czasie zaczną one dotyczyć również dóbr i usług wyższej potrzeby, w tym też wycieczek zagranicznych. W tym ostatnim przypadku rolę hamulcowego będzie odgrywało zagrożenie terroryzmem, które skieruje część turystów na bezpieczniejsze, ale niestety równocześnie droższe kierunki. W tej sytuacji niektórzy turyści mogą zrezygnować z takich wyjazdów i zastąpić je indywidualnymi wyprawami np. do Chorwacji lub wybrać spędzenie swoich wakacji w kraju. Według szacunków na dziś zorganizowana turystyka wyjazdowa w sezonie letnim zanotuje spadek, łączny wynik w granicach zera, wzrost turystyka przyjazdowa, a największy wzrost, prawdopodobnie mały dwucyfrowy, powinna zanotować turystyka krajowa.

3. Fatalne dane gospodarcze z Arabii Saudyjskiej – co dalej z ropą ?

Tylko nieliczni producenci ropy podają swoje wyniki gospodarcze. Do takiego grona należy też Arabia Saudyjska, która jednakże czyni to z pewnym opóźnieniem. Rezultatem podawania takich danych są zwykle obniżki ratingów. Tak też było i tym razem w przypadku Arabii Saudyjskiej. Standard & Poors dość długo zwlekał z przyznaniem temu krajowi nowego ratingu (zupełnie inaczej niż w przypadku Polski) i dlatego zmuszony był „nadgonić” szybko pogarszającą się sytuację i obciąć rating od razu o dwa szczeble, czyli z A+ do A-

Według dość rozpowszechnionej opinii Arabia Saudyjska była głównym inicjatorem „wojny o rynki ropy” wymierzonej głównie w amerykańskich producentów ropy łupkowej i przy okazji w Rosję. Występując jako najsłabszy gracz w tej stawce trzeba jednak jej przyznać, że wybrała wręcz idealny moment dla tego przedsięwzięcia, czyli czas silnego umocnienia dolara (niekorzystny dla producentów amerykańskich) oraz wydrenowanie Rosji z prawie połowy rezerw po jej zaangażowaniu się na Ukrainie. Arabia przeszacowała jednak swoje możliwości, podobnie jak niegdyś uczynił to Napoleon i hitlerowskie Niemcy i przegrała wyścig z czasem. Rosja okazała się zadziwiająco odporna na wojnę cenową, w czym niebagatelną rolę odgrywa drastyczne ograniczenie importu artykułów zbytkownych oraz turystyki zagranicznej Rosjan, a i producenci amerykańscy zaskakująco skutecznie obniżają koszty wydobycia swojej ropy.

W rezultacie, tak jak to już znacznie wcześniej, bo kilka miesięcy temu sygnalizowała TravelDATA w swoich materiałach (czytaj: Betlej: Tania ropa nie będzie długo rozpieszczać), gospodarka Arabii okazała się najsłabsza w stawce i wykazuje największe relatywne pogorszenie się jej sytuacji. Będzie to zwiększać jej skłonność do negocjacji i w konsekwencji może oznaczać, znacznie szybszy powrót do wyższych cen ropy niż wynika to tylko z rozważań popytowo-

Arabia przy tej cenie ropy nie jest w stanie zrównoważyć rachunku obrotów bieżących i szybko traci swoje rezerwy. Ocenia się, że nie będzie mogła prowadzić wojny cenowej dłużej niż do jesieni 2017 roku. Również cena 45-

4. Kolejny spektakularny dowód, że turystyce potrzebny jest silny lobbing

W zeszłym tygodniu na portalu Turystyka.rp.pl ukazał się materiał zatytułowany „Ministerstwo Turystyki Rodzinnej”, który odsłaniał niezbyt pochlebne zjawiska kadrowe w Ministerstwie Sportu i Turystyki i prawdopodobnie przyczynił się do szybkiej dymisji odpowiedzialnej w resorcie za turystykę pani Doroty Dulińskiej.

Sprawa ta -

Dość uprawniony wniosek z tej sytuacji jest taki, że w myśleniu naszych elit polityczno-

II. Rozchodzenia się cen kierunków wschodnich i zachodnich ciąg dalszy

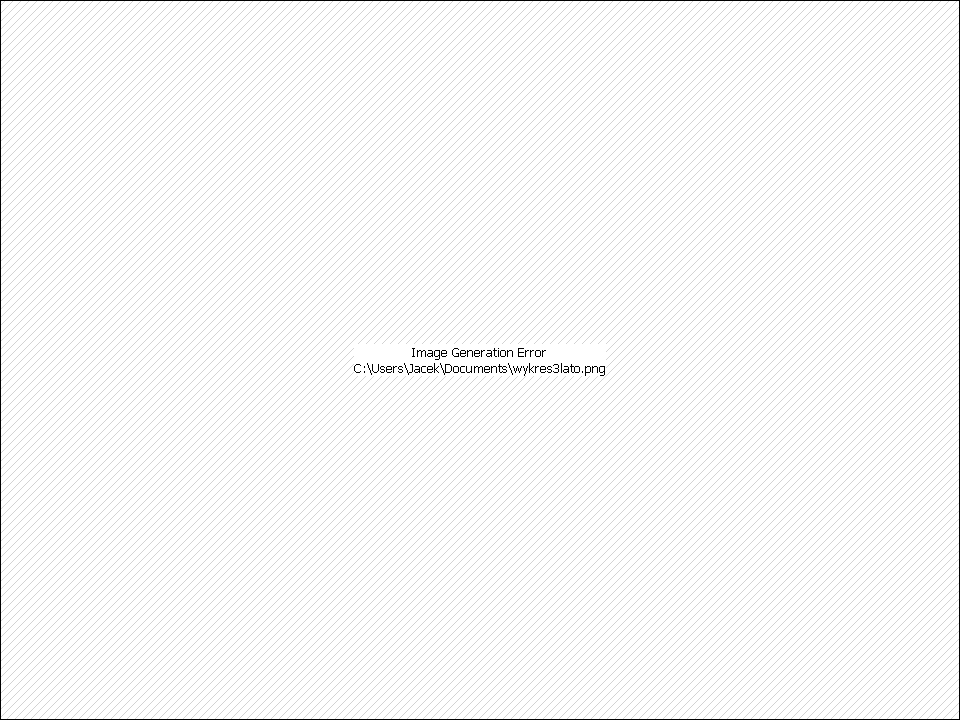

Nadal widoczny jest wpływ obaw turystów na kształtowanie się popytu na kierunki uważane za mniej bezpieczne (Turcja, Egipt, Tunezja) i o bardziej stabilnej sytuacji wewnętrznej (Grecja, Hiszpania, Bułgaria , Włochy, Portugalia). Słaby popyt na te pierwsze już spowodował istotne zniżki cen oferowanych na nie wycieczek i odwrotnie: Duży popyt na kierunki nie budzące dzisiaj większych obaw u turystów wymusza na nich systematyczny wzrost cen. Z dnia na dzień, a nawet z tygodnia na tydzień zmiany te często nie są zbyt wyraźnie widoczne, ale zestawienie ich na przestrzeni ostatnich 19 tygodni, czyli od połowy października, która była w tym sezonie początkiem właściwej sprzedaży first minute, daje już widoczny obraz sytuacji. Poniższa mapka pokazuje ją wyraźnie przy czym kolor zielony oznacza spadki cen, a kolor czerwony wzrosty. Zielone są w tym układzie kraje budzące obawy turystów (spadek cen), a czerwone cieszące się wśród nich dużym wzięciem (wzrost popytu i cen).

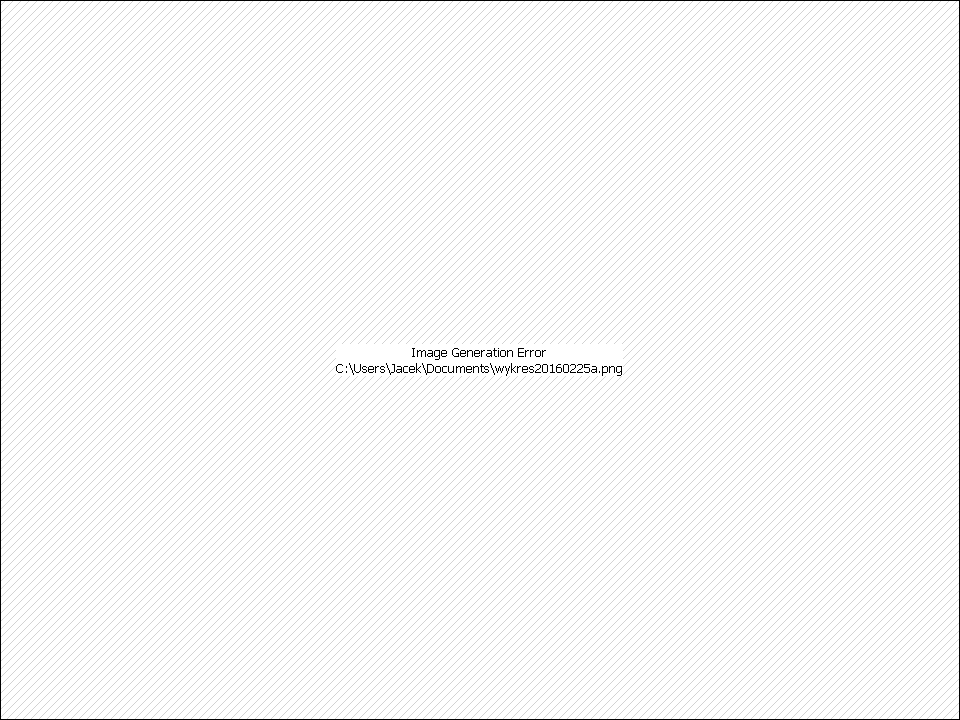

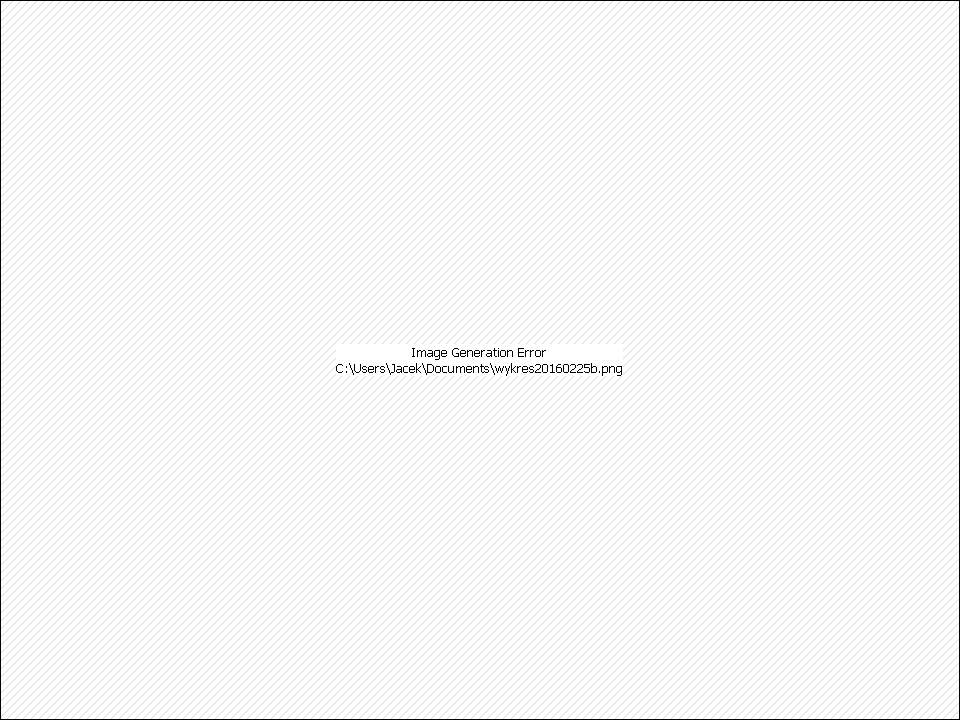

Mapka pokazuje zmiany cen na poszczególnych kierunkach w szczycie sezonu. Jednak w podobny sposób zmieniają się ceny i w innych terminach. Poniżej przedstawiono zmiany poziomów cenowych dla dwóch najważniejszych wśród Polaków kierunków całorocznych, czyli Egiptu (uważany za mniej bezpieczny) i Kanarów (uważanych za bezpieczne) w okresie zaledwie ostatniego miesiąca (dane zebrane 19.02 vs 22.01). Znaczenie kolorów na wykresach jest takie samo jak w mapce przedstawionej powyżej. Z wykresów widać, że Egipt tanieje w przekroju wszystkich terminów, a Kanary jedynie w terminach marcowych, bowiem zaczyna się w nich już sprzedaż last minute. W pozostałych terminach Kanary drożeją

Kolejne zestawienie pokazuje sąsiadujące ze sobą kierunki letnie, czyli Turcję (uważana za mniej bezpieczną) i Bułgarię (uważaną za bezpieczną). Sytuacja jest tutaj na razie mniej jednoznaczna. Bułgaria drożeje w szczycie sezonu (sierpień) i na samym jego początku. Świadczyć to może o tym, ze ceny Bułgarii pomimo sporego popytu (również w Niemczech etc.) nie ruszyły jeszcze zdecydowanie do góry, ale sytuacja taka wcale nie musi się jeszcze długo utrzymywać. Natomiast ceny w Turcji pomimo bardzo niskiego popytu wcale ostatnio nie zmalały (w Niemczech spadły o ponad 10 procent), co z kolei oznacza, że mogą one ulec nieodległym już przecenom, podobnie jak obserwowaliśmy to na kierunkach egipskich, aczkolwiek spadkom cen pomógł tam tańszy ostatnio dolar.

Zachęcamy wszystkich związanych z turystyką do czytania naszych opracowań i materiałów.

Zespół Instytutu Badań Rynku Turystycznego TravelDATA i www.wczasopedia.pl

Link do aktualnej Analizy Cen (kliknij na raport poniżej):